-

捷成股份

空蓝的大魔王 / 2017-08-10 14:08 发布

每周小专题,第五篇,这周猪脚是捷成股份。创业板指数从高点4000点左右跌到现在1700多点,同期捷成股份从高点下来的跌幅比创业板指要少点,而且在16年11月以来跌幅是要明显小于指数的。跌得太多值得关注,这种比较抗跌的也是值得看看。

传统业务公司在创业板大牛市的期间,进行了不少收购,在看那些收购之前,先看看公司IPO时候的主营业务。

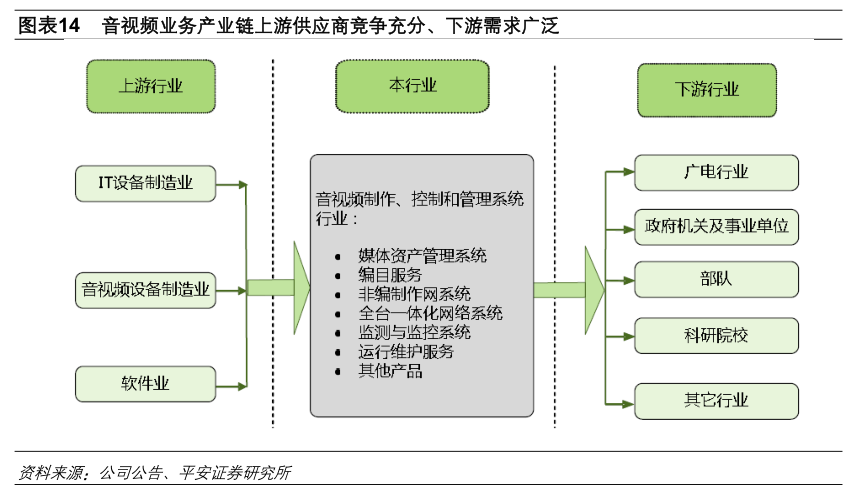

公司传统业务是音视频整体解决方案,主要的客户广电行业(各大电视台)。公司在09年,市占率排行行业第三,到13年公司音视频整体解决方案的收入已经占全行业第一。而公司快速发展的大背景是数字信号对于模拟信号的替代(《广播影视科技“十五”计划》提到2010 年,全面实现数字广播电视,2015 年,停止模拟广播电视的播出。)。升级换代带来大量的新需求,但到现在,这种驱动因素已经明显减弱很多了。当然,新的广播技术也开始崭露头角,例如VR/AR、4K超高清等。但是,这些新技术普及需要时间、公司也需要保持技术上的优势,才能在下一轮大规模升级换代中取得先机。而明显公司也在储备相关技术,媒体云平台及服务和虚拟工程及auro-3d技术在16年半年报中就被单独列出来,只是现在收入占比还是很低,要靠它们推动股价很难。

公司传统业务是音视频整体解决方案,主要的客户广电行业(各大电视台)。公司在09年,市占率排行行业第三,到13年公司音视频整体解决方案的收入已经占全行业第一。而公司快速发展的大背景是数字信号对于模拟信号的替代(《广播影视科技“十五”计划》提到2010 年,全面实现数字广播电视,2015 年,停止模拟广播电视的播出。)。升级换代带来大量的新需求,但到现在,这种驱动因素已经明显减弱很多了。当然,新的广播技术也开始崭露头角,例如VR/AR、4K超高清等。但是,这些新技术普及需要时间、公司也需要保持技术上的优势,才能在下一轮大规模升级换代中取得先机。而明显公司也在储备相关技术,媒体云平台及服务和虚拟工程及auro-3d技术在16年半年报中就被单独列出来,只是现在收入占比还是很低,要靠它们推动股价很难。从17年半年报来看,音视频整体解决方案同比收入是下滑的,两个半年报连续下滑了。音视频整体解决方案应该是要该别之前的高速增长了,未来公司增长不能倚仗它,而在新技术也还没挑起大梁的情况下,增长点只能是内容制作和版权运营了。

近年资本动作15年7月,公司以20.38元/股(复权价为5.34元)的价格发行股票收购瑞吉祥和中视精彩100%股权。熊诚、睿启开元、梅州久丰、中山久丰、东莞久富承诺:中视精彩于2014 年度、2015 年度、2016 年度、2017 年度扣除非经常性损益后的归属于母公司所有者的净利润依次不低于 6,600 万元、9,240 万元、12,012 万元、15,615.60万元。滨鸿影视、澜溢影视、和暄影视、广发信德承诺:瑞吉祥于 2014 年度、2015 年度、2016 年度、2017 年度扣除非经常性损益后的归属于母公司所有者的净利润依次不低于 9,000 万元、11,700 万元、15,210 万元、19,773 万元。其中,熊诚的股票解禁分开3批次,每批次都与中视精彩业绩挂钩。瑞吉祥和中视精彩主营均是电视剧制作、发行及其衍生品。参与配售的同学就没那么辛运了,配售价格是54.03元/股(复权价为14元左右),锁定期为12个月。

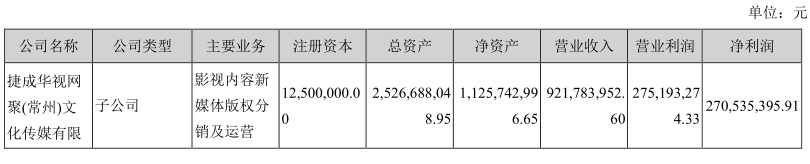

16年3月,公司以16.988元/股(复权价11.23元)的价格发行股票,收购华视网聚100%的股权。华视网聚原股东承诺标的公司于 2015 年度、2016 年度、2017 年度扣除非经常性损益后的净利润依次不低于25,000 万元、32,500 万元、42,250 万元。每年超额完成部分,50%作为奖励。同时配售26亿,每股价格15.09元,复权价为9.96元。

2016年4月11日,公司分次交易取得星纪元影视文化传媒有限公司65%,对星纪元实施控制。2016年9月29日,公司第三届董事会第十九次会议审议通过了《关于全资子公司使用自有资金继续收购控股孙公司星纪元影视文化传媒有限公司35%股权的议案》,子公司捷成世纪文化产业集团有限公司文化集团拟以自有资金73,500万元购买邓浩、姜银贵、陈静持有的星纪元35%的股权,公司对星纪元影视文化传媒有限公司的股权比例上升至90%。

2017年1月26日捷成股份与美国Avid公司签订《股份购买协议》和《独家经销商协议》,公司成为其第二大股东,且代理其在国内业务。Avid是全世界第一家做数字编辑的公司,它开创了世界范围内利用电脑编辑视频图像的先河,该公司在广电技术领域处于全球顶尖地位,此举将在产品上给公司带来重要的互补,尤其是在广电新闻,音频系统和图文在线包装方案等方面。同时Avid最新领先国际的云端应用产品已在全球战略部署,这跟公司的未来云技术发展方向将实现良好互补。

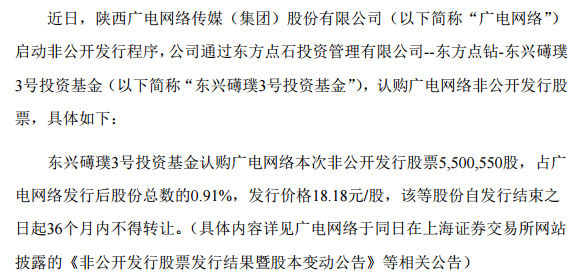

公司还产于了广电网络定增,浮亏中。

公司还产于了广电网络定增,浮亏中。

大股东期间还有2次减持,16/12/20,减持2000万股,均价9.91元,转让给员工持股计划。17/2/17,减持8000万股,均价为9.95元。两次下来,大股东总共减持股份占总股本3.9%。大股东表示,第二次减持之后,36个月内不再减持,同时第二次减持所得,出个人资金需求外,会向上市公司提供无息借款(贾老板也这么说过,然后...)

经过这么几次定增和减持,大股东持股比例直线下降,不过还在安全线至上。

经过这么几次定增和减持,大股东持股比例直线下降,不过还在安全线至上。

16年11月,公司公布了最新的期权激励,行权价为11.23元,解锁业绩分别为8.79亿、11.46亿、15.19亿。16年是完成了,如果未来两年都能达标,业绩增速能够达到31%。与副董事长接受采访时提到3年每年内生增长30%相符。

内容制作、版权运营传统业务到了瓶颈,公司还定出3年内生增长30%的目标,那么增长动力就只能在14-16年收购来的新业务至上了。说到内容制作,不得不提最近的《战狼2》,公司孙公司纪星云由于擅长军旅题材,在《战狼》时就参与其中,不过《战狼2》只是参投,具体占比也没披露。关于电影,从券商调研资料来看,公司在电影主要开始参投与发行。公司内容制作主要方向还是电视剧。从电视剧的商业模式上讲,制作方制作了就卖版权,而且公司会制定未来一段时间的制作计划,收入持续性较强。

下半年已经确定拟播出时间的电视剧有12部,待播出和计划拍摄的电视剧有43部;待播出和计划拍摄的电影有13部;待播出和计划拍摄的网剧7部;待播出和计划拍摄的综艺3部。公司官网会随时跟踪在大平台上映的电视剧和电影,有兴趣可以去跟踪一下。最近有《热血军旗》在CCTV-1上播放。

下半年已经确定拟播出时间的电视剧有12部,待播出和计划拍摄的电视剧有43部;待播出和计划拍摄的电影有13部;待播出和计划拍摄的网剧7部;待播出和计划拍摄的综艺3部。公司官网会随时跟踪在大平台上映的电视剧和电影,有兴趣可以去跟踪一下。最近有《热血军旗》在CCTV-1上播放。

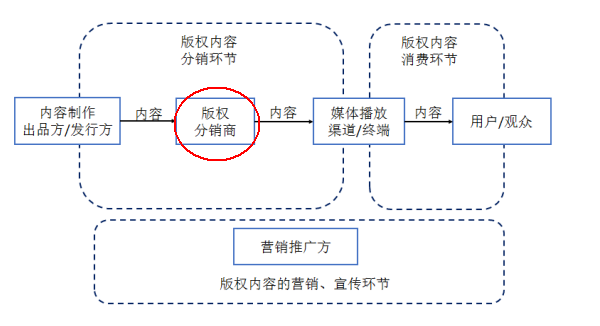

版权运营,是公司“音视频技术+内容制作+版权运营”的最后一环。理想的状态是公司音视频技术从影视制作切入内容制作,版权运营为内容制作提供发行渠道,音视频技术和内容制作又给版权运营带来更多的客户资源。

版权运营,是公司“音视频技术+内容制作+版权运营”的最后一环。理想的状态是公司音视频技术从影视制作切入内容制作,版权运营为内容制作提供发行渠道,音视频技术和内容制作又给版权运营带来更多的客户资源。

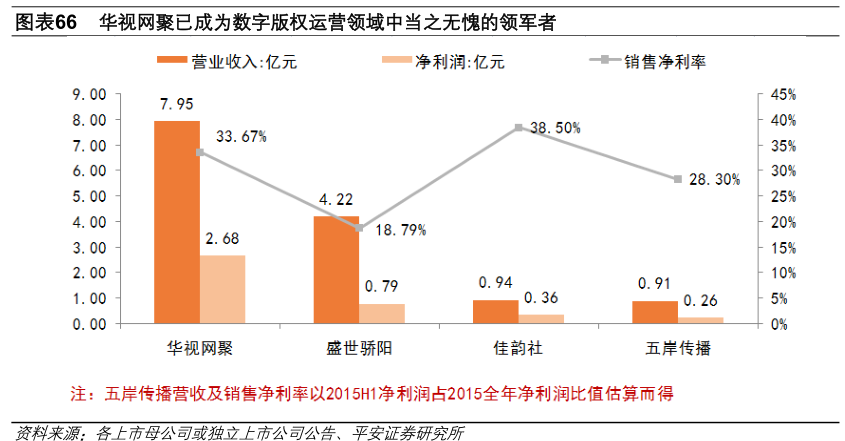

说远了,华视网聚近年半年已经完成全年业绩承诺的60%+,公司16年也是超额完成业绩承诺的。简单总结一下华视网聚,它的存在是因为上游与下游同样分散。对于上游,分销商的存在,可以让内容制作方专心于内容制作,不用担心渠道问题,同时也容易确认收入;对于下游(TV端、PC端、手机端)要买版权,直接找上游交易成本高,交易费用也高,而通过分销商可以降低交易成本还可以采取多样化的合作方式。所以,除非上游和下游集中度都十分高,分销商的存在意义才降低,显然现在是不成立的。

公司算是行业老大之一,收购时配套融资的钱就是要给公司拿去买买买的。除非有大金主进来大肆买买买,否则公司龙头地位可持续。至于增长空间,现在内容收费才刚刚开始普及,天花板肯定是远远没到的。

公司算是行业老大之一,收购时配套融资的钱就是要给公司拿去买买买的。除非有大金主进来大肆买买买,否则公司龙头地位可持续。至于增长空间,现在内容收费才刚刚开始普及,天花板肯定是远远没到的。

总结副董事长提到的3年年化内生增长30%,在创业板整体业绩增速下滑的时候,公司简直是一股清流,前提是能实现。就业务而言,音视频技术到了瓶颈,新技术收入还没能跟上,公司参股Avid和Auro说明公司肯定不会放慢在音视频技术上的脚步,只是需要等下游需求再起来;内容制作上,公司手上储备的作品数量不少,收入稳定性高;版权运营上,公司是国内老大,光16年就买了750多部电影版权、270多部电视剧版权,它的增长是最值得期待的。股价上,9-11这个区间是员工持股,华视网聚原股东、配售机构的成本区间。虽然大股东减持了不少,但是3年之内不会再减持也算是好事(安慰一下)。公司现在pe(TTM)是24不到,若能保持30%增速,那么股价就十分吸引了。

公安备案号 51010802001128号

公安备案号 51010802001128号