-

伊利股份浅析3:公司业务及长期财报健康检查(下)

亦战亦退 / 2017-06-20 10:04 发布

伊利股份浅析3:公司业务及长期财报健康检查(下)

个人分析,仅供参考,如有亏损,概不负责

数据来源:各年报、相关协会、相关统计信息网、网络及新闻

本人目前持有伊利股份。计划将对伊利所在的乳制品、奶粉行业进行分析,以及对伊利的公司业务情况、长期财务报告进行分析与横纵向对比;最后对伊利的当下进行总结,并对未来发展预期及估值水平做出评估。本篇为第三篇(下):对伊利的盈利能力、运营能力、财务健康、现金流方面进行横纵分析。

回顾乳品行业观察分析请阅《伊利股份浅析1:乳品行业观察》

回顾婴幼儿奶粉市场观察分析请阅《伊利股份浅析2:婴幼儿奶粉发展及行业壁垒》

回顾伊利的业务、核心竞争力、长期财务状况分析请阅《伊利股份浅析3:公司业务及长期财报健康检查(上)》

【盈利能力】

首先看下伊利及其他各家的综合毛利率。截止到2016年报数据披露,伊利的毛利率为37.94%、光明38.68%、贝因美59.66%、三元30.42%、天润30.97%。2010~2016年毛利率平均水平对比,伊利为32.05%、光明35.32%、贝因美60.40%、三元24.03%、天润17.52%。各家虽同属乳品行业,但从毛利水平上看参差不齐;可以很明显的看到,相对来说奶粉产品的毛利还是比较高的,远远超过其他各家的常温及低温产品。通过查看伊利长期的毛利率水平,始终在稳定逐渐走高,整体来说还算不错。

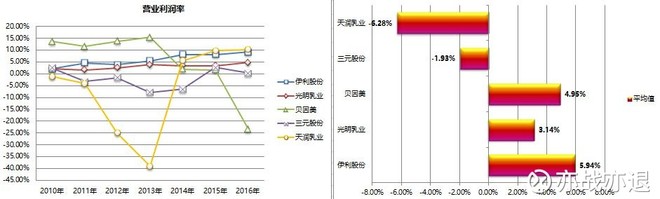

再看下伊利及其他各家的营业利润率水平。截止2016年报数据披露,伊利的营业利润率为9.15%、光明4.83%、贝因美-23.37%、三元0.38%、天润10.19%。2010~2016年营业利润率平均水平对比,伊利为5.94%、光明3.14%、贝因美4.95%、三元-1.93%、天润-6.28%。营业利润率是一个核心指标,它才是真正决定了一家公司盈利强弱的能力。通过之前对比各家的毛利率水平能够看出,其实各家都旗鼓相当,且贝因美的毛利率又高出一截子;但是,到了营业利润率就出现了大逆转,相对来说伊利要比其他几家好很多。主要在于两点;第一,伊利的规模体量相较其他几家大的多,伊利的规模及分销网络具有很大优势。第二,由于伊利的规模足够大,那么就可以分摊出更多的广告费、人工费、运费等,从而提高营业利润率的水平。而其他几家虽然毛利看上去还不错,但是因为规模相对小很多,而费用开支并不小,所以分摊下来比较高,拖累了营业利润率。相比之下,天润的营业利润率实际上还是非常不错的,甚至比伊利还要高一些。长期营业利润率较低是因为重组前业务所拖累,但缺点是规模太小。

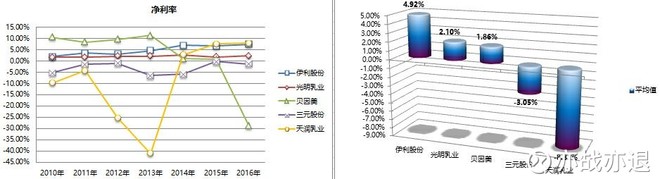

接着再对比看下伊利及其他各家的净利率水平。截止2016年报数据披露,伊利的净利率为7.51%、光明2.30%、贝因美-28.91%、三元-1.33%、天润7.96%。2010~2016年净利率平均水平对比,伊利为4.92%、光明2.10%、贝因美1.86%、三元-3.05%、天润-8.81%。和其他快消品一样,这个行业的净利润率并不高,属于薄利行业,想要赚钱,就必须要靠规模效应;当然,只看净利率而不看资产周转率是有失偏颇的,虽然利薄但如果多销的话,仍然能够获得不错的盈利能力。

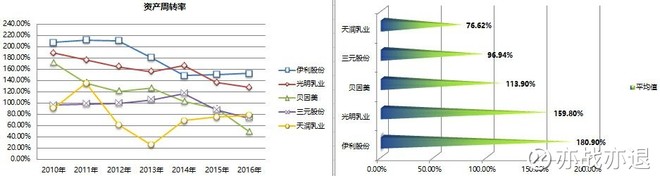

接着对比各家的资产周转率水平。资产周转率这个指标是表明公司经营期间全部资产投入到产出的流转速度,反映了公司对资产的利用效率。一般情况下,该值越高表明资产周转速度越快、销售能力越强。截止2016年报数据披露,伊利的资产周转率为152.90%、光明128.19%、贝因美48.79%、三元73.19%、天润78.19%。2010~2016年净利率平均水平对比,伊利为180.90%、光明159.80%、贝因美113.90%、三元96.94%、天润76.62%。对比下来十分明显,虽然净利率并不算很高,但是伊利相对来说周转的速度相当快,结合起来看盈利能力并不算差,从图中看历史资产周转率虽然整体呈下降趋势,但伊利相对来说仍然较高,加上伊利对全国销售渠道的渗透力度,规模较大;概括讲就是“薄利多销”。

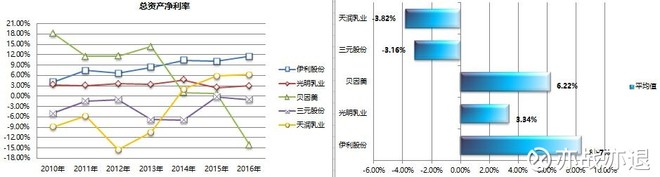

通过对比净利率及资产周转率,最后再来看下总资产净利率。好的公司应该是协调一致的。如果一家公司的盈利上蹿下跳,要么处于极端不稳定的行业,要么就是遭到竞争对手的攻击。但只要行业的长期前景看好且股票便宜,前者不一定必然是坏事,但后者往往潜伏着较大的问题。截止2016年年报数据披露,伊利的总资产净利率为11.48%、光明2.95%、贝因美-14.10%、三元-0.98%、天润6.22%。2010~2016年总资产净利率平均水平对比,伊利为8.37%、光明3.34%、贝因美6.22%、三元-3.16%、天润-3.82%。净利率结合周转率,一下就区分出了高低;之前说过,伊利靠的就是这种薄利多销及保守的财务杠杆而取得的十分正向、稳定可持续、且较高的ROE水平,未来通过产品结构的调整及渠道深耕,还会优化的更加强大。

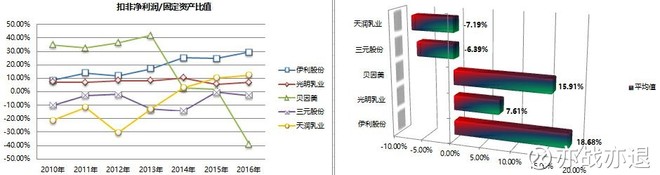

再看下扣非净利润/固定资产这个比值,它表示100元钱的固定资产1年能够产生多少元净利润。截止2016年报数据披露,伊利的这一比率为29.26%、光明6.98%、贝因美-39.05%、三元-2.60%、天润12.47%。2010~2016年平均水平对比,伊利为18.68%、光明7.61%、贝因美15.91%、三元-6.39%、天润-7.19%。毫无疑问,伊利优势是十分明显的。

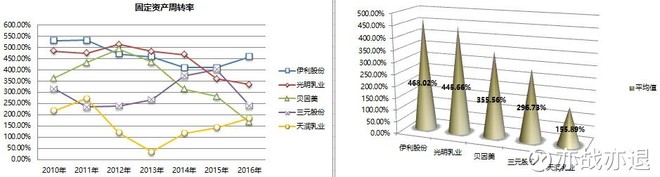

最后,再看下伊利及其他各家的固定资产周转率。截止2016年报数据披露,伊利的固定资产周转率为459.10%、光明334.77%、贝因美167.72%、三元241.30%、天润184.60%。2010~2016年平均水平对比,伊利为468.02%、光明445.66%、贝因美355.56%、三元296.73%、天润155.89%。固定资产周转率这一比率,主要是有形资产来生产产品获取销售收入,重要的是固定资产周转率剔除了商誉的影响;对于进行频繁收购的公司来说,商誉经常压低其总资产周转率。可以看到伊利仍然是比其他公司优秀很多。

通过各家盈利能力的对比,在乳品这个行业中,实际毛利水平普遍不高,婴幼儿配方奶粉相对还算不错。伊利由于规模效应以及品牌的优势,通过薄利多销,快速的周转遥遥领先于其他各家,取得了十分优秀的盈利水平;未来,通过不断的创新以及产品结构的调整,加上伊利强大的市场渗透及分销网络优势,以及它的品牌力,势必将会进一步扩大其市场份额及利润水平。而其他几家盈利能力实际上也还算不错,但最主要的问题还是规模较小,不能取得非常大的竞争优势,靠一个单品想要取得成功,十分困难。

【运营能力】

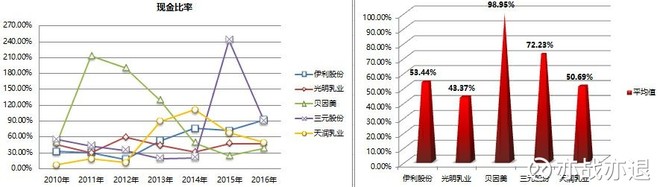

看下伊利及各家的现金比率情况。现金比率是现金及其现金等价资产总量与当前流动负债的比率,来衡量资产的流动性。这一比率过高就意味着流动资产未能得到合理运用,而现金类资产获利能力低,会导致机会成本的增加。一般认为,现金比率30%以上为好。截止2016年报数据披露,伊利的现金比率为92.73%、光明46.86%、贝因美38.49%、三元90.02%、天润49.39%。2010~2016年现金比率平均水平对比,伊利为53.44%、光明43.37%、贝因美98.95%、三元72.23%、天润50.69%。各家现金比率保持均为合理偏宽裕状态,目前来看没什么大问题。

再看应收账款。截止2016年报数据披露,伊利应收账款为5.72亿元,同比增加0.00%,2010~2016年平均应收款为4.03亿元,平均增速为15.37%,应收款增速小于营收增速。光明应收账款为16.47亿元,同比增加1.10%,2010~2016年平均应收款为13.95亿元,平均增速为10.49%,应收款增速小于营收增速。贝因美应收账款为11.66亿元,同比下降14.45%,2010~2016年平均应收款为5.92亿元,平均增速为43.38%,虽然应收出现增速下滑,但下滑的速度慢于营收,在2015年营收大幅暴增的情况下,2016年有些下滑。三元应收账款为5.42亿元,同比增加23.18%,2010~2016年平均应收款为2.87亿元,平均增速为25.75%,应收款增速大于营收增速。天润应收账款为0.28亿元,同比下降9.08%,2010~2016年平均应收款为0.21亿元,平均增速为29.37%,应收款增速大幅小于营收增速,基数也非常低。从应收账款上看,伊利控制的还是比较好的,其他各家的赊信开始增多,尤其是光明,随着营收的增长账期也是越放越大。再看下应收账款天数。截止2016年报数据披露,伊利的应收账款天数为3.5天、光明30天、贝因美167天、三元31天、天润12天。2010~2016年平均水平对比,伊利为3天、光明30天、贝因美50天、三元22天、天润29天。很明显,伊利的应收回款速度较快,控制管理更好。

再看伊利及各家的应付账款天数情况。截止2016年报数据披露,伊利的应付账款天数为39天、光明37天、贝因美56天、三元45天、天润40天。2010~2016年应付账款平均水平对比,伊利为38天、光明37天、贝因美37天、三元35天、天润51天。各家账期相差不算太大。

最后,看下应收天数与应付天数的比值。也就是应付账款天数减去应收账款天数,结果为正数说明应收账款天数

公安备案号 51010802001128号

公安备案号 51010802001128号