-

如何从一季度数据中挖掘机会(二)

无忧树能力圈 / 2017-05-26 10:27 发布

接上文《如何从一季度数据中挖掘机会(一)》。本系列就两篇文章,算是#交易链#这么多系列里面比较短小的,我们强调的是提供一些快速分析数据的方法与思路,而不是在于最后落在标的上的结论。

以上(参看上文)数据筛选是一个初步的观察,选择的公司最好是从2015年开始改善,并且盈利起伏不大,比较稳定的板块。

化工行业为例,万华化学是绝对的龙头企业,可惜我们之前研究也没有覆盖。(下图用PB(市净率)进行排序的结果,参考《如何从一季度数据中挖掘机会(一)》最后一段)

化工行业是景气度类型,更适合波段性观察。化工类的品种名词太复杂,有时确实不好理解。一方面可以参考券商的整理文章,另外化工行业的朋友可以讲讲自己的见解,这样就容易理解些。

化工板块的$三友化工(SH600409)$ ,长期盈利相对稳定,供需格局也比较稳定,可以参考长江证券的报告。这里截取一个头部文件,大家可以自行去下载。

通过研读券商报告后,最明显的理解是:公司的业绩与行业产品价格一致,把握行业产品价格的中枢能够大概率把握股价的趋势,这是核心的变量。

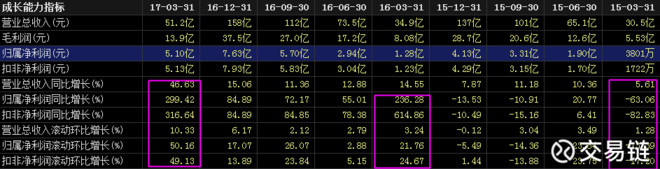

以三友化工为例来分析。

公司的业绩报表:季度业绩超越前年(2015年),环比出现较强的上升;产品的涨价是反馈到了数据上;2015年Q1数据,2016年Q1数据,2017年Q1数据,可以看到2016年后Q1数据同比与环比明显出现大涨,下图为三友化工的财务报表。

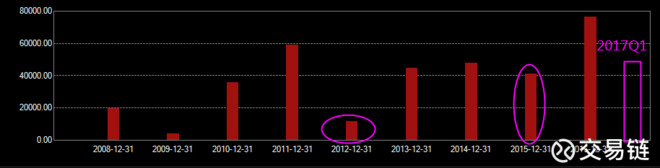

三友化工2009年,2012年是盈利的低谷期,2015年净利润是稳定期,2017Q1是惊人的大涨。

#交易链#协作笔记里曾有篇长江证券关于景气度的文章可以重读,这类文章是硬知识,和即时市场分析不一样,不会过时的。我们为何很少做即时市场的分析,其主要原因就在此,阅后即焚,除了应对市场的短期波动之外就没有太多长期价值,但从流量的角度来说,短与即时是这个时代所呈现的特征,但营养几何确实需要打问号,你可能无数次的想放下手机短视频,**(当然不要把#交易链#包括进去哦,#交易链#有营养啊,哈哈),但是总发觉“臣妾做不到!”。这就是时代赐予我们的上瘾药,想逃出来真不容易。许多投资人想从即时分析中出来同样也是很难的,因为已经上瘾了,总需要有谁来告诉我现在这个股票的即时状态。明知无有丝毫价值,但忍不住还想问一问,画一画,看一看。

回到上面提到的长江证券的报告,具备一定的参考价值。如何读研报也是想好好讲讲的。从数据与分析上来看,我们单枪匹马超越研究机构还是比较难的,但要知道怎么读研报才可以体现研报价值,否则,研报是研报,是一个常被笑话与误解的东西。

前面条件的筛选是初步寻找一个可关注的对象,有些好理解,有些难理解。

化工行业难理解可以借助其他的渠道去简单理解。

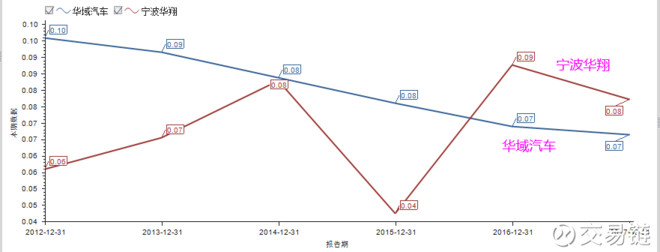

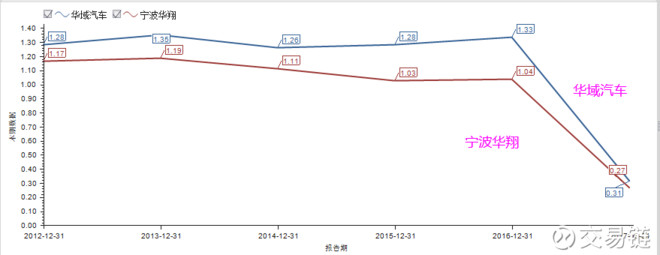

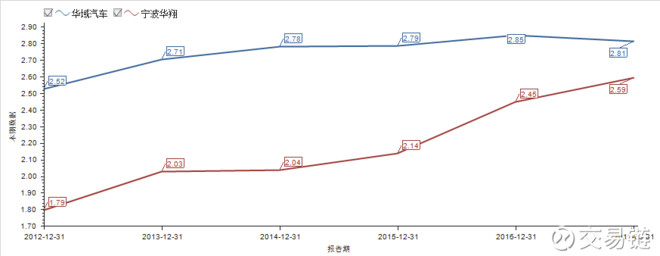

汽车配件行业是比较容易理解的,例如数据筛选里面有宁波华翔。但汽配行业的龙头企业是华域汽车。所以我们可以用$宁波华翔(SZ002048)$ 与$华域汽车(SH600741)$ 的数据拿来对比。

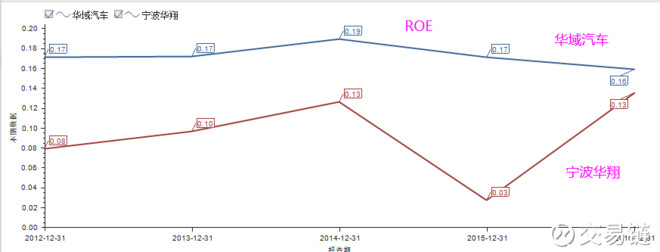

从ROE的角度对比

ROE维度一

净利润率: 华域汽车稳定度高点,宁波华翔波动稍微大点。这是2012年至2017年Q1的数据。

ROE维度二

周转率:华域汽车有千亿的营收规模,宁波华翔只有100多亿的规模,营运能力上华域汽车更显优势。

ROE维度三

杠杆率:华域汽车杠杆率更高一些。

ROE整体水平对比:华域汽车高于宁波华翔。

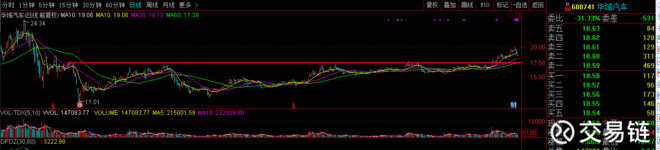

汽配是一个低盈利高周转的行业,华域汽车表现出更高的稳定性。目前公司估值不高,刚好突破一个平台,值得关注。(下图为5月2日K线图)

宁波华翔,2015年是数据的低估,2016开始出现拐点,有兴趣可以进行一些动态跟踪。基本面的东西也需要动态跟踪,不是“买入就持有”这么简单,只是基本面相比技术面稳定度会高很多。

通过前面的筛选表格和后面的样本分析,你也可以挖掘感兴趣的品种,相关表格和数据我们也可以提供。以上内容供大家参考,希望这些内容对部分人有一些作用。

公安备案号 51010802001128号

公安备案号 51010802001128号