-

承德露露价值分析(下)

亦战亦退 / 2017-03-03 14:22 发布

@水晶球财经网

个人分析,仅供参考,如有亏损,概不负责

数据来源:各年报、相关协会、相关统计信息网、网络及新闻

注:因承德露露是A股上市公司中唯一一家植物蛋白饮料企业,所以无法进行同类对比。但在软饮料大品类范围的上市公司当中,加入维维股份、国投中鲁及深深宝A进行对比。虽然在一个大的行业内属于同类,但产品还是有所差异,在阅读时需注意。

【财务健康状况】

承德露露的财务根基是否牢固?

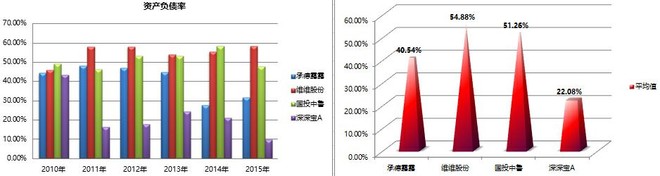

首先看下承德露露及其他各家的资产负债率水平。截止2015年报数据披露,露露的资产负债率为31.71%(露露扣除预收款后资产负债率仅为15.46%)、维维58.11%、国投47.73%、深宝9.71%;2010~2015年资产负债率平均水平对比,露露为40.54%、维维54.88%、国投51.26%、深宝22.08%。从露露的历史资产负债率走势看,虽同比有所抬升,但整体是呈下降趋势。而负债结构中应付款占比26%、预收款占比51%,无有息负债,整体上看非常健康。

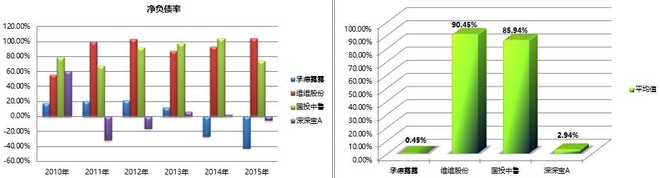

再看净负债率水平也是健康无比。截止2015年报数据披露,露露净负债率为-41.86%、维维104.49%、国投74.29%、深宝-5.07%;2010~2015年净负债率平均水平,露露为0.45%、维维90.45%、国投85.94%、深宝2.94%。横向对比来看,露露及深宝的财务十分稳定,而国投及维维则让人担忧。

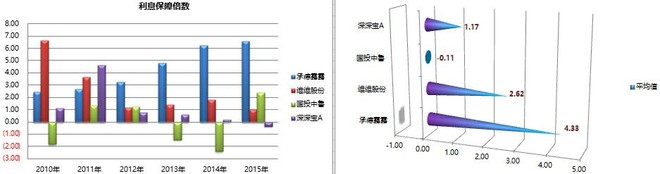

再看下利息保障倍数。截止2015年报数据披露,露露的利息保障倍数为6.6倍、维维1.04倍、国投2.4倍、深宝-0.37倍;2010~2015年利息保障倍数平均水平看,露露为4.33倍、维维2.62倍、国投-0.11倍、深宝1.17倍。利息保障倍数可以理解为企业支付利息的能力大小,指生产经营所获的息税前利润与利息费用的比率,用以衡量偿付借款利息的能力。倍数越大说明支付利息的能力越强。除了看到每年的倍数之外,长期的稳定性也是考察的重点,从历史走势图中可以看出,承德露露的利息保障倍数6年持续走高,稳定性也是十分不错的。

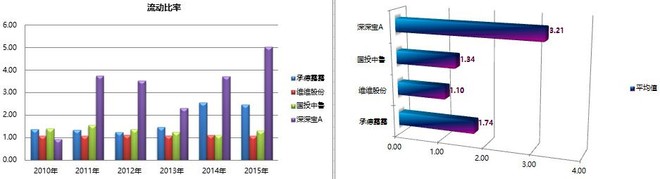

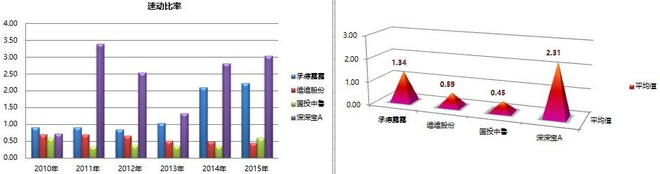

再看下流动比率及速动比率。首先看下流动比率,这个指标简单的告诉了我们一家公司的流动性怎样。一般来说这个指标在1.5左右或者更高一些,通常意味着公司能够应付正常运营之需,不会遇到太大的麻烦。而流动比率太低意味着短期偿债会有问题,太高则说明流动资产闲置、利用率较差。截止2015年报数据披露,露露的流动比率为2.46、维维1.08、国投1.31、深宝5.03;对比各家2010~2015年流动比率平均水平,露露为1.74、维维1.10、国投1.34、深宝3.21。从指标上来看,露露正好处于合适状态。

再看速动比率。就是流动资产减去存货后除以流动负债,这个比率对制造业和零售业公司特别有用,因为这两种类型的公司中存货占用了大量的资金。通常速动比高于1.0被视为公司处于比较好的状态。截止2015年报数据披露,露露的速动比率为2.24、维维0.46、国投0.61、深宝3.04;对比各家2010~2015年速动比率平均水平,露露为1.34、维维0.59、国投0.45、深宝2.31。

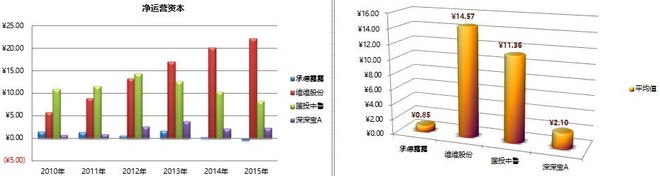

最后,查看一下承德露露及各家的净运营资本情况。净营运资本可测量企业资金的流动性,企业到期的债务要由流动资产变现来支付,流动资产是企业的现金来源,而流动负债是企业的现金支出。净营运资本越多则偿债越有保障。过多地持有净营运资本也未必就是好事。高净营运资本意味着流动资产多而流动负债少,大量资金闲置,不会产生更多的经济利益,同时也说明企业可能缺乏投资机会,发展潜力受到影响。截止2015年报数据披露,露露的净运营资本为-0.39亿元、维维22.21亿元、国投8.21亿元、深宝2.27亿元;2010~2015年净运营资本平均水平看,露露为0.85亿元、维维14.57亿元、国投11.36亿元、深宝2.10亿元。相对来说承德露露的净运营资本指标显示较为均衡一些,没有太多的资金闲置、也足够支付债务,还算不错。

承德露露的财务杠杆有多高?

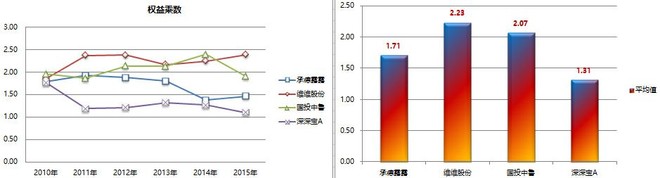

看下承德露露及各家的杠杆水平。首先,我们不应该在一家高杠杆作用的公司只看负债的绝对数是多少!截止2015年报数据披露,露露的权益乘数为1.46、维维2.39、国投1.91、深宝1.11;2010~2015年权益乘数平均水平来看,露露为1.71、维维2.23、国投2.07、深宝1.31。从绝对值上看各家的权益乘数都不算高,也不应该高(饮料行业本身权益乘数就应该较低一些),整体都处于较为合适偏低的水平。对于任何一种负债,数额适当可以推进收益,但是负债太高可能会导致灾难,是把双刃剑。而我们应该需要思考一下这家公司的业务属于哪种?如果这家公司的业务相当稳定,那么也许可以大量负债而不会有太多风险,公司被债务利息支付所困的概率可能性较小。但是,如果这家公司的业务是周期性的或者经营是不稳定的,则要保持高度警惕,因为利息支付是固定的,不管公司业务经营的好坏都必须要支付!

通过检查承德露露的财务健康表现可以看出,资产负债率较低,有息负债没有,大部分为预收款及应付款。而财务杠杆也很低,整体较为保守。对于资金的利用能力也较为合适。整体上看财务风险几乎没有,保持健康水平。通过对财务杠杆的了解分析,这也揭示了承德露露的高ROE全部面貌。总的来说,露露拥有较高的资产周转速度、加上优秀的盈利水平以及合适、保守的财务杠杆,使得露露的高ROE具有正向、稳定、可持续的优越表现,实属难能可贵!

【风险及负担状况】

成长性缺乏

目前杏仁露这个利基市场已经无法为露露带来更多的增长空间。而对于其他领域来说露露又是一个初级的小学生,其挑战不小。对于露露成长性缺乏已经成为当前最大的问题,因为业务上的成长限制,势必导致未来的利润增长限制,从而传导至股价也将没有想象空间,成为瓶颈。久而久之,对于公司股价势必也会带来下跌,这是其投资露露最大的风险。

合理的资产配置

虽然露露的盈利能力强大且现金流十分充沛,但产生的大量现金无法有效的配置也将是一大风险。如果管理层现金使用不当,股价肯定会下跌。因为如果现金被保留在内部的理由只有一个:那就是能够产生高于平均的资产回报率,否则保留大量的现金是一种失败!与其保留现金,不如提高分红、或回购股票。这才是对股东唯一合理和负责任的做法。股东得到分红好过于留存利润进行低回报的再投资。

营销的不足

这一点本人在之前收入结构、产销情况一节中已经阐述,在此不再叙述。

原材料价格波动

露露生产所需原材料为杏仁、马口铁、铝等,原材料占到露露生产成本的80%以上;所以,原材料的价格上涨必然对露露的毛利率水平带来影响,虽然能够通过转嫁来消除影响,但不可能完全不受影响。

【运营能力】

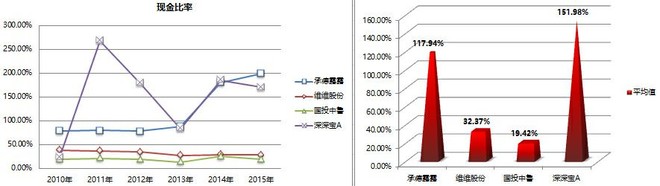

首先检查下承德露露及各家的现金比率情况。现金比率通过计算现金及其现金等价资产总量与当前流动负债的比率,来衡量资产的流动性。截止2015年报数据披露,露露的现金比率为199.73%、维维28.08%、国投18.93%、深宝170.81%;2010~2015年现金比率平均水平看,露露为117.94%、维维32.37%、国投19.42%、深宝151.98%。现金比率一般认为30%以上为好。但这一比率过高就意味着流动资产未能得到合理运用,而现金类资产获利能力低,导致机会成本的增加。但是也不能过于机械的看待,虽然承德露露的现金比率较高,似乎是流动资产未得到合理的运用;但是实际看下其结构,露露的总资产里超过60%都为现钞,而现钞占流动资产超过81%。也就是说,流动资产中几乎全为现金!从之前的分析中可以看到露露的盈利能力是十分不错的,是一台印钞机器,既然是印钞机,那当然会有很多现钞喽~现金比率高也就不足为奇了。如果额外的现金被保留在公司内部,如果能产生高于平均的资产回报、高于资金成本,那进行再投资应该是符合逻辑的。相反则是不理智的。具体管理层将如何使用这些现金,仍有待观察。

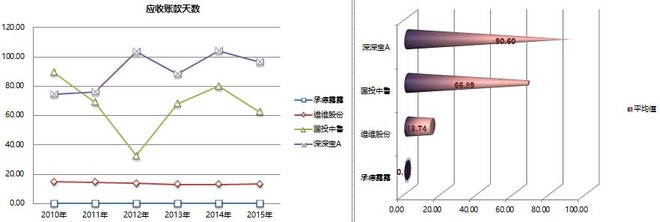

其次,承德露露的应收账款几乎没有,就具体不做分析了,主要看下应收账款天数。截止2015年年报数据披露,露露的应收账款天数为不到半天、维维13天、国投62天、深宝97天,除了露露的应收账款几乎没有之外,其余几家应收款都不少呢!2010~2015年应收账款天数平均水平来看,露露为不到半天、维维14天、国投67天、深宝91天。收款速度极慢~

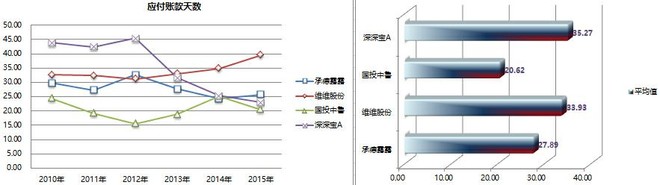

再看承德露露及各家的应付账款天数情况。截止2015年报数据披露,露露的应付账款天数为26天、维维40天、国投21天、深宝23天;2010~2015年平均应付账款天数水平对比,露露的应付账款天数为28天、维维34天、国投21天、深宝35天。

最后,看一下应收天数与应付天数的比值。也就是应付账款天数减去应收账款天数,结果为正数说明应收账款天数

公安备案号 51010802001128号

公安备案号 51010802001128号