-

【公司分析】海达股份简要分析

承周资产

/ 2016-11-24 14:31 发布

/ 2016-11-24 14:31 发布摘要 | 公司属于典型的隐形冠军企业,上市时已在全球的舱盖橡胶件和集装箱橡胶件领域取得绝对领先地位;上市以来由于传统业务面临行业整体下滑的格局,公司积极布局轨交和汽车市场,并成为了国内汽车天窗密封件及轨道车辆密封件的绝对龙头。

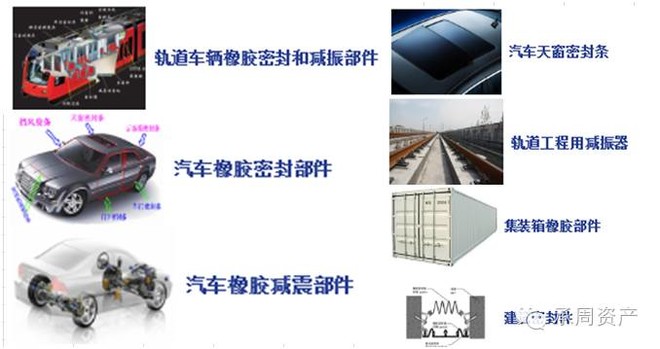

公司主要产品:

公司的主要看点在于未来几年轨交和汽车领域的放量,轨交方面除了原来的车辆密封件受益于轨交整体行业快速增长外,新进入的盾构止水件及轨道减震产品也会带来新的增长;汽车方面,公司原先的天窗密封条受益于乘用车领域越来越多全景天窗的应用,同时公司近两年来持续开拓整车密封条市场,16年拿下多个车型订单。

轨道交通领域

公司轨交方面的产品主要为轨道车辆密封件、盾构密封止水件、轨道减震产品;轨交产品自公司上市以来至2014年增速均在20%左右,轨道车辆密封件市场占有率接近50%。随着今年高铁招标停滞,公司此块业务增长近乎停滞,但从今年半年报来看,与其他轨交供应链企业不同,公司轨交产品没有出现大幅下滑,这源于公司进一步开发了盾构止水件和减震产品,同时收益于城轨市场的增长。

2015年,公司轨交产品收入2.9亿元,2016年上半年公司轨交产品同比持平。随着2017年起全国城轨建设的大幅度提速及高铁招标恢复,公司轨交产品有望迎来新一轮的增长。

1)轨道车辆密封条 公司传统优势产品,市场占有率接近50%;市场方面,每辆地铁车辆需的密封条价值约为3万元,高铁车辆约为10万元,十三五期间此块市场规模有望超过4亿元。公司是国内首家进入动车车辆密封条市场的企业,走的进口替代的路线,主要客户为中国中车、康尼机电、永贵电器等企业。

2)轨道止水橡胶密封件 此块产品适用于所有采用盾构法建设的地铁隧道,每公里价格在5万元左右,市场空间3-4亿元。且地铁隧道建设处于城轨建设大潮的前期,确定性高,有望率先放量。公司此块产品市场领先,市占率达到3成左右。

3)轨道减震橡胶部件 轨道减震一般采用金属-橡胶复合减震器,用于轨道交通沿线的减震降噪,地铁隧道每60厘米就需要一对,市场空间远大于车辆密封条及隧道止水件。如广州地铁5号线由于采用了英国先锋减震扣件,每公里成本增加了近千万元。国内这块市场竞争激烈,参与者有一众外资及株洲时代新材料等,市场集中度还较低,整体市场规模粗略估算可达25亿元以上,若能复制密封件的进口替代模式,则公司单这个产品带来的成长就非常可观。

汽车密封条领域

1)天窗密封条 公司的汽车天窗密封条从2008年的2000万销售额发展至2015年的2亿元,通过多年的发展成为了全球最大天窗供应商韦巴斯的主要供应商,是上市以来成长最快的子领域,2016年前三季度,此块产品的增速仍超过20%。

韦巴斯在全球汽车天窗的市场占有率为60%左右,公司占其采购量的7成,同时公司也打入了其余两家主要厂商阿文美驰和Inalfa的供应线,可以说公司的天窗密封条产品通过这几年发展已经形成了充分的竞争优势,短期内难以被其他品牌撼动。

另外汽车天窗市场的增速远高于整车增速,主要是由小天窗向大天窗专变的消费趋势,行业增速在30%左右。

2)整车密封条 公司在天窗密封条市场取得绝对优势后进一步向整车密封条市场发展,而国内整车密封条市场专业化水平高,市场竞争激烈,国内企业如中鼎股份及一众外资厂商并存于市场上。

在汽车行业从二级供应商挤身成为一级供应商难度较大,耗时较长,但公司这两年来进展迅速,已配套多个车型。从公司的定期报告来看,13-15年公司陆续开始配套华泰A25、北汽C30、C33、C50、三菱E45等车型,2016年又新进入上汽通用和荣威的供应体系。随着产品的逐步成熟,公司有望在整车密封条领域取得越来越大的市场份额。

此外,公司今年业绩同比持平略微下滑主要源于传统主营产品集装箱、舱板盖密封件大幅下滑超过50%,拖累公司增长。但从目前公司的产品结构看,由于轨交及汽车产品快速增长且毛利率较高,航运类带来的毛利影响已微乎其微,公司从17年开始将不再有大的业务包袱。

外延拓展:

公司已打开外延拓展思路,外延式扩张值得期待。公司2015年设立产业并购基金,投资方向为轨道交通、汽车等高端装备制造、新材料、互联网等及其他新兴产业,目前已投资项目有北京正安康健医药科技发展有限公司、杭州天丰电源股份有限公司(新三板已挂牌)、上海迈动医疗器械股份有限公司(新三板已挂牌)等。

同为上市公司的中鼎股份是公司可参考的主要标杆之一,中鼎集团非轮胎橡胶制品国内第一,2015年收入为65亿元,净利润7.5亿元。2007年中鼎集团借壳之初其收入为6.2亿元,净利润9800万元,与海达股份目前规模接近。中鼎集团上市后通过不断的资本运作及外延扩张快速扩大规模产品进入非轮胎橡胶制品的多个领域。

2011年中鼎收购美国Coopers,切入高端油封制品领域;2013年收购Acushnet,供应航空航天用发动机系统橡胶部件O型圈;2014年设立中鼎欧洲控股有限公司收购全球汽车、工程机械用高精度密封件龙头KACO;2015年收购欧洲降噪抗震龙头WEGU。 国内方面2010年收购天津飞龙进入轨交用橡胶垫板汽车背衬胶板,同时设立多个子公司将海外标的的技术引入到国内市场。

同样作为非轮胎橡胶制皮业公司,中鼎的发展路径非常值得公司参考,相信产品并购基金只是公司外延尝试的第一步。

公安备案号 51010802001128号

公安备案号 51010802001128号