-

牛股备忘之天坛生物(估值测算)

慧投财经 / 2016-10-07 20:42 发布

今日天坛生物日K线图出现放量阳穿透多条均线迹象;如之前预料,周K线也在10日线附近企稳。天坛生物是笔者重点关注的个股之一,是笔者认为未来一年内股价有望突破前高的个股,理由有四:1.国企改革承诺2018年3月之前注入优质资产;2.国家放开血制品限价后,板块走牛;3.基本面供不应求的状态预计未来三年能持续;4.熊市风险偏好下降,医药板块属需配置的防御板块。

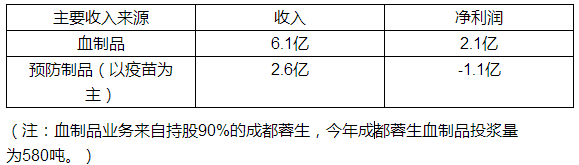

如图,天坛生物半年报中:公司收入8.8亿,净利润0.97亿。从公司收入构成来看,大致可分为两个主导部分,其一是血制品业务,其二是疫苗业务。

在国企改革进程中,中生集团承诺通过“一加一减”于2018年3月之前完成资产重组。一加是指注入中生旗下其它血制品公司,主要有上海所137吨,兰州所88吨,武汉所194吨。一减则是剥离亏损的疫苗业务。由于公司重组计划基本不涉及股本的变化与摊薄,对现有市值没有直接影响。考虑剥离疫苗业务,打造成为旗下唯一的血制品龙头,则未来收入均由血制品贡献,分析血制品即可。

则未来重组后血制品采浆量为580+137+88+194≈1000吨,假设资产置换后按市场预期公司对成都蓉生持股比例稀释到75%,则血制品利润为4.2×0.75÷0.9+420÷580×4.2=6.5亿。扣除少数股东损益,约计6.2亿。则每股收益约为1.2元,利润将同比增长200%。

由于国家放开血制品限价,血制品行业迎来量价齐升局面。2015年我国采浆量达5000吨,市场需求为1.2万吨,缺口较大,按市场采浆情况看,预计未来三年不会造成恶性竞争,不会打价格战。目前市场给予市盈率45,预计未来三年行业复合增长不低于25%。天坛生物重组后将成为目前市场上最大的血制品龙头。国企改革可能带来品种资源以及销售渠道的协同作用。按今年行业市盈率45计算,对应市值为280亿元。

微信公众号:益思慧投

个人微信号:2624576433 陈哲宏 金融爱好者

公安备案号 51010802001128号

公安备案号 51010802001128号