-

中天城投 学习笔记

水果陈 / 2016-04-25 09:56 发布

之所以选择这家企业,一是ROE比较高;二是地产行业转型。即使不投资,仅仅出于兴趣也挺有意思的,准备作为一个案例长期观察记录。

对于了解房地产企业的投资者,这可能是一篇小学生级别的学习笔记。第一次看房地产企业的报表,此前对地产行业没有任何的见解。肯定有不足和可笑之处,见谅。

结论

=======================================================

中天城投大概率可以长期维持15%以上的ROE,即使依靠惯性也可以短期维持20%以上的ROE。

ROE继续30%以上的不确定性大,个人没有能力预测。留待以后验证。

估值合理,准备等待更好的时机再考虑买入。

不错的增长率

=======================================================

2010年-2015年 EPS累计增长286%,复合增长率31%。因为增发的因素,净资产5年复合增长率接近41%。增长高于万科。

但是增长并不稳定,2011、2012年利润小幅负增长。

房地产主业"瓶颈"

=======================================================

公司项目集中于贵阳。

而贵阳的房地产供给十分充足,有多个千万平方米的大楼盘。以至于2013-2014年被认定可能成为下一个鬼城。

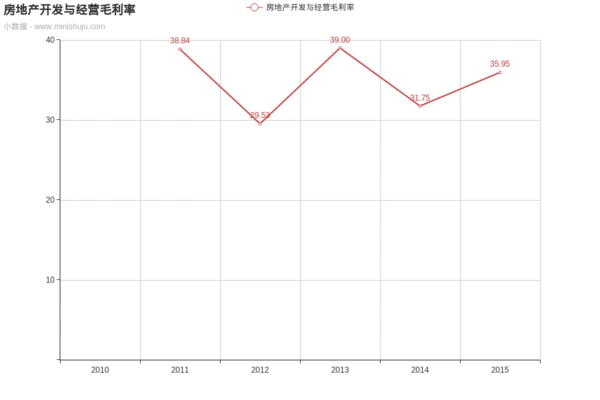

事实证明鬼城说法太夸张,但贵阳的房价确实出现了下跌。由2013,2014年的5100元下跌到目前的4500元左右,跌幅12%左右。但是,在这样的背景之下中天仍然保持了高毛利,高ROE,高营收增长。

毛利除2012年外,均高于30%。同时销售额连续三年高速增长。利润三年时间累计增幅高达494%。

转型

=======================================================

就在公司房子卖得好的时候公司提出转型,2014年年报提出两大一小(大金融、大健康、小地产)。

转型在2015年年报,已经很清晰地体现在数据上。

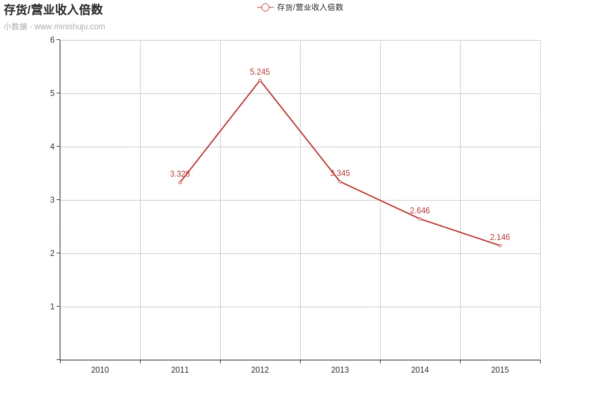

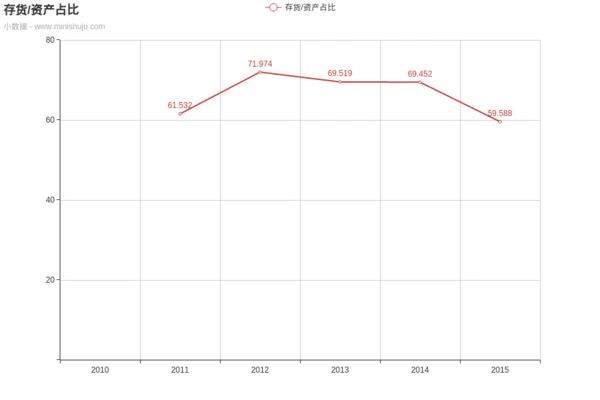

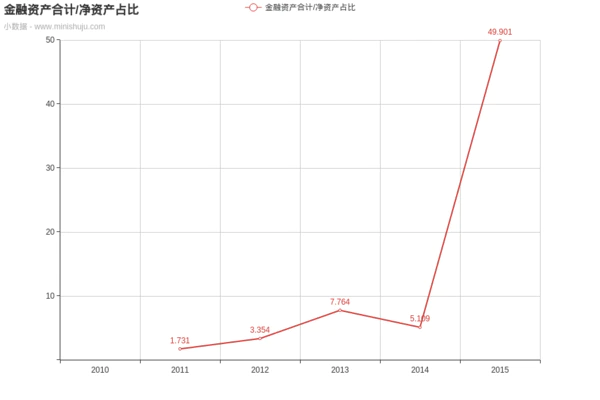

存货的绝对规模仍然是在增长的,但是存货/营收倍数已经降低至2.146倍,五年低点,占资产59%。

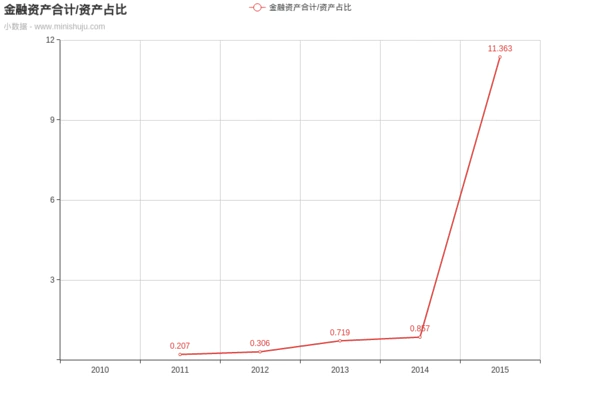

公司近期收购导致金融类资产从2014年之前的不足资产1%,一年间增长到资产的11%,净资产的近50%。

转型策略明确,执行力强,副作用就是不计代价。

20亿收购中融人寿,麻烦缠身。当然了,不是有麻烦这个价格也买不到,还算划算。

30亿收购海际证券,静态市盈率125,员工72人。完全是30亿买证券牌照。

基金、证券已经控股。保险以20%并列第一大股东,正在发起成立一家保险公司。今年还计划控股一家银行。就差信托了。

与管理层换位思考

=======================================================

换位思考,管理层为什么要布局大健康,大手笔的收购和成立金融公司?从需求角度来判断,近年大家的住房的有效需求已经基本得到满足。未来的新增有效需求能否满足公司的增长需求是未知数。那么新的需求在哪里呢?——投资。由于投资渠道的匮乏,大家的投资需求一直是没有得到满足的。这也是2014,2015年大家公认的牛市逻辑之一。同时房价出现拐点,又少了一个理想的投资渠道 。那么是否可以利用公司在贵阳本地的声誉和资源来为大家提供可信的、多样化的投资渠道呢。从这个角度来说收购就一定要控股才有意义,然后把业务带到贵州本地来。思路有了,进一步证实这个需求真实存在,而不是自己主观想象出来的。

以下为贵州省2010年以来的数据,部分数据的增长率可能由于统计口径不同增长率对不上,但是在可以接受的范围之内。

2010

各项存款余额 7363.9亿元,比年初增加1465.7亿元

个人储蓄存款 3245.0亿元,比年初增加568.9 亿元

全年原保险保费收入122.63亿元,比上年增长28.8%。

证券、期货投资者累计开户数51.3万户,增加7.4万户。全年证券、期货成交金额6520.52亿元,比上年增长28.5%。

2011

各项存款余额 8742.79亿元,比年初增加1396.65亿元

个人储蓄存款 3934.48亿元,比年初增加692.81亿元

保险保费收入131.81亿元,比上年增长12.8%

证券、期货投资者累计开户数56.58万户,比上年增长10%。全年证券、期货成交金额5004.03亿元,比上年下降23%。

2012

各项存款余额 10540.06亿元 1797.88亿元

个人储蓄存款 4847.79亿元 904.92亿元

全年原保险保费收入150.22亿元,比上年增长14.0%。

证券、期货投资者累计开户数59.87万户,比上年增长5%。全年证券、期货成交金额5991亿元,比上年增长20%。

2013

各项存款余额 13265.01亿元,比年初增加2724.21亿元

个人储蓄存款 6027.87亿元,比年初增加1179.43亿元

证券、期货投资者累计开户62.55万户,比上年增长4.5%;证券、期货成交金额10648.60亿元,比上年增长77.7%。

2014

各项存款余额 15263.26亿元,比年初增加1998.25亿元

个人储蓄存款 6766.63亿元,比年初增加 738.75亿元

全年原保险保费收入213.06亿元,比上年增长17.3%。

证券、期货投资者累计开户66.38万户,比上年增长7.1%;证券、期货成交金额11971.59亿元,增长9.6%。

2015

各项存款余额 19438.64亿元,比年初增加4128.20亿元

个人储蓄存款 7394.86亿元,比年初增加 631.74亿元

全年原保险保费收入257.80亿元,比上年增长21.0%。

证券、期货投资者累计开户88.73万户,比上年增长33.67%。证券、期货成交23592.39亿元,比上年增长97.1%。

市场足够大,且稳步增长。

财务安全性

=======================================================

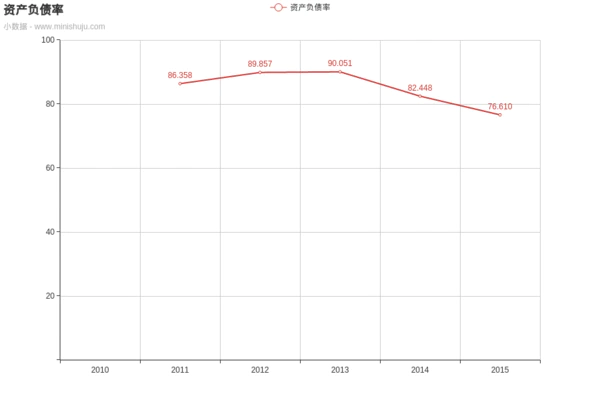

负债率下降到76.61%。

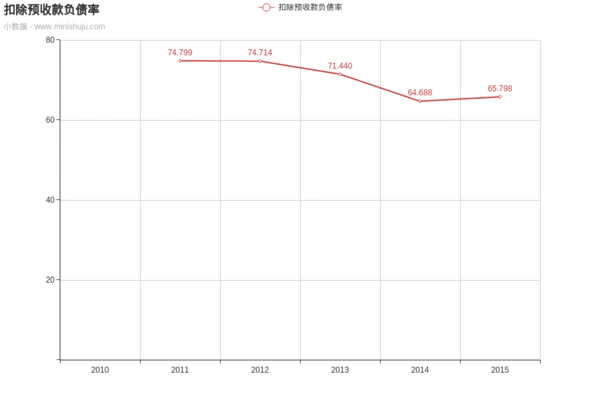

扣除预收款之后负债率为65%。计算时候分母为 (资产总计 - 预收款项 * 0.7) ,也即假设毛利30%,资产去掉预收款的0.7倍。

未来ROE的预测

=======================================================

地产业务经营状况仍然很好,即使规模不再扩大,维持15甚至20%以上的ROE应该是不成问题的。

新收购的资产大概率无法在短期内实现30%以上的ROE。地产业务规模在增长,但是慢于公司规模,等于是在收缩。基于以上两点,ROE继续大于30%的概率很小。

当前13倍的市盈率比较合理。可惜市场上存在ROE更高、估值类似的公司,以及ROE相仿或稍差、估值更低的银行和白电。因此中天城投的性价比暂时稍低,需要等待时机。

一旦几者之间的相对估值发生变化,例如ROE下滑导致中天估值接近银行,视情况考虑买入。

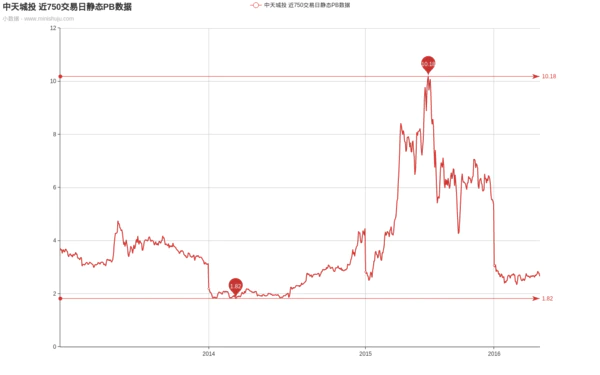

历史估值与收益率

=======================================================

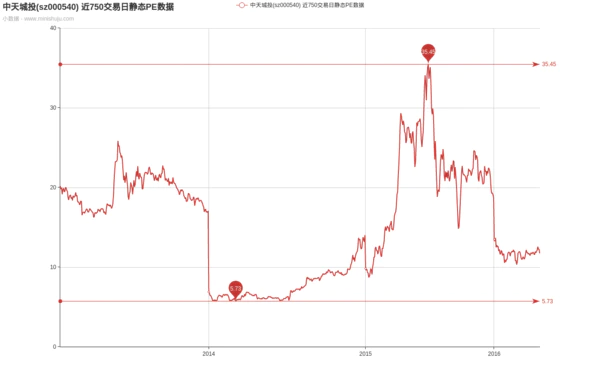

PE 13,当前不算最低。

PB 2.67 处于较低的区间。

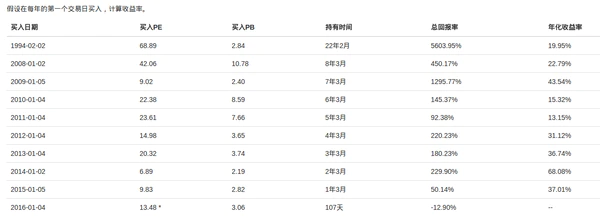

只要不是2010,2011年20PE以上买入的话,复合收益率都超过了30%。

公安备案号 51010802001128号

公安备案号 51010802001128号