-

海康威视简要分析

水果陈 / 2016-04-15 14:36 发布

先说结论,海康威视是优秀的的企业,值得长期投资。但是当前价格基本没什么折扣,下不去手。

不持有海康,希望能够以比较优惠的价格买入,因此是抱着挑毛病的态度看海康的,但是确实找不到什么问题。

好行业。市场高速增长且短期没有天花板之忧。

好公司。第一名。

好价格算不上,没多大折扣,但是20PE也不高。

虽然是科技公司,但是由于安防监控是一个整体的解决方案,而不是简单的消费产品,上演诺基亚悲剧的可能性极小。

海康威视是成长明星股。关于行业、公司、产品的高质量分析非常多,这里就不班门弄斧了。

《海康威视 能成为科技行业的标杆吗?》@恭自厚 网页链接

高增长

=================

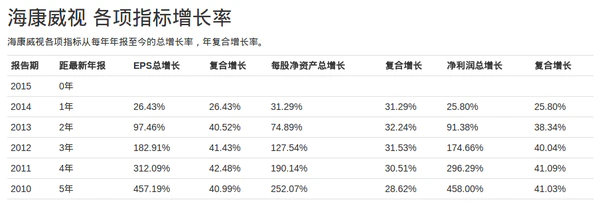

考虑分红再投资,上市5年以来,每股盈利复合增长为40.99%,累计增长457%。每股净资产复合增长为28.62%,累计增长252%。

应收账款

=================

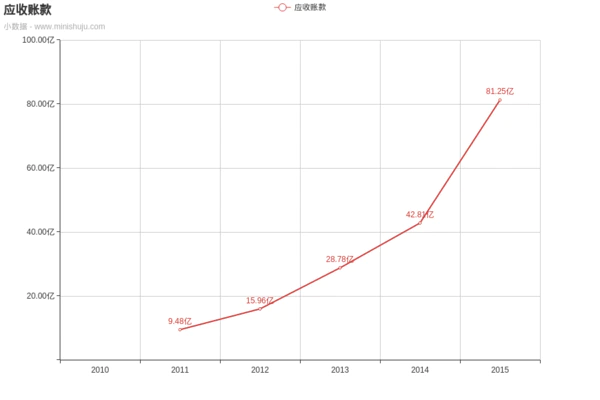

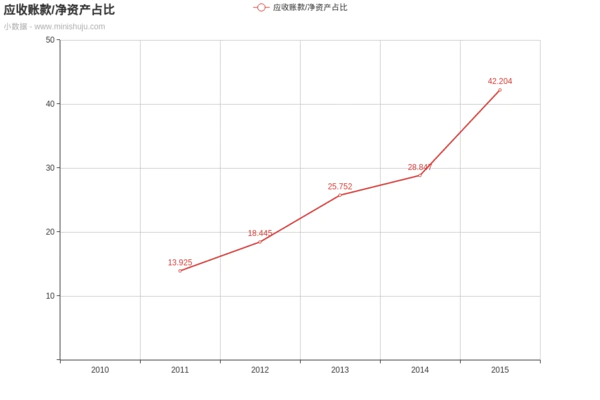

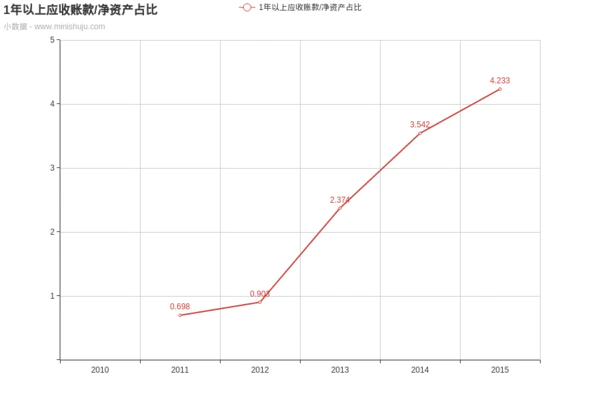

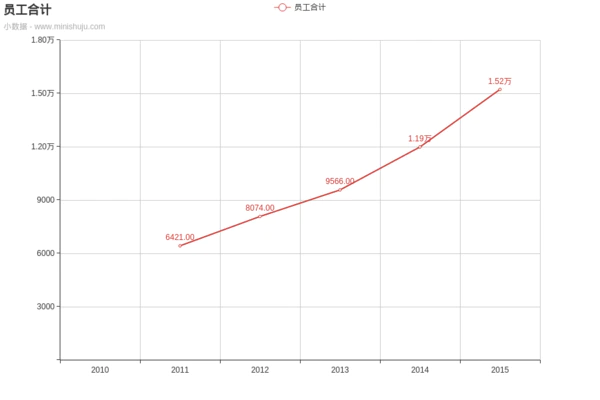

之前简单看过海康的报表,应收增速高于营业收入,规模吓人。今年变本加厉,应收账款/营收占比达到32%,占净资产42%。本来希望可以在这里找到些问题的,可惜根据往年的经验,这些应收账款80%以上是可以快速收回来的,3年可以收回90%,最终损失的往往是百万级别。而且由于客户集中度低,大额坏账的概率很低。去掉1年内应收账款的话规模会降到1/10。

应收账款简表,从右上角往左下角可以看到历年产生应收账款的迁徙情况。例如2011年产生的9.5亿应收账款,2012年变为七千万……2015年变为一千五百万。

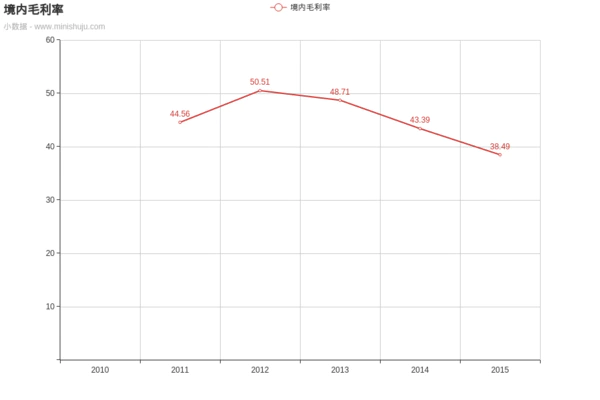

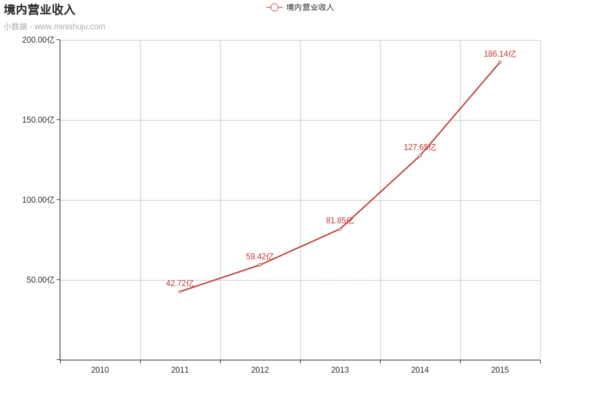

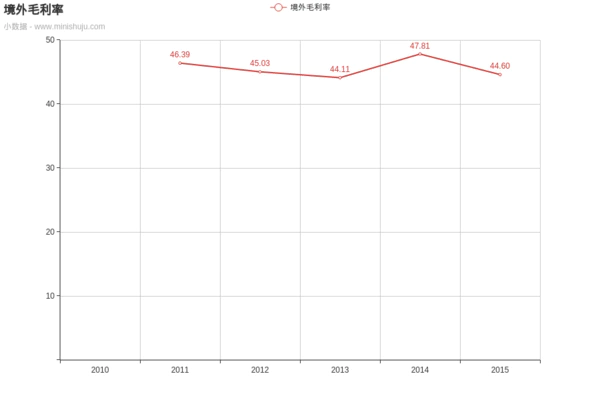

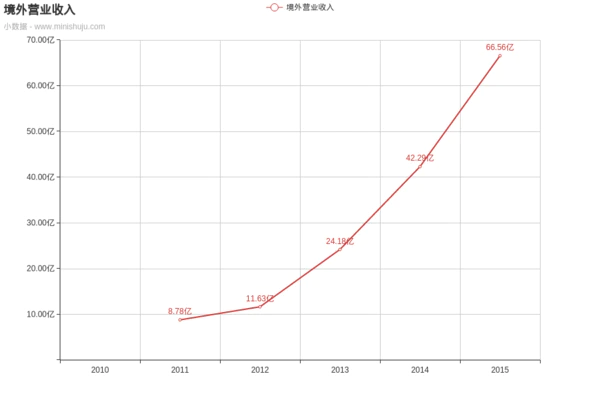

下降的毛利率

===================

看完应收账款再来看看下降的毛利率,50下降到40。个人认为这是一个主动的抢市场行为,而不是竞争加剧造成的被动降价。

分为境内外来看,只有境内的毛利率在降低。可以看到,尽管境内外营收的增速基本一致,但是可以获得的境内市场销售绝对值更大。此外,其它低毛利业务的开展也拉低了整体的毛利率。

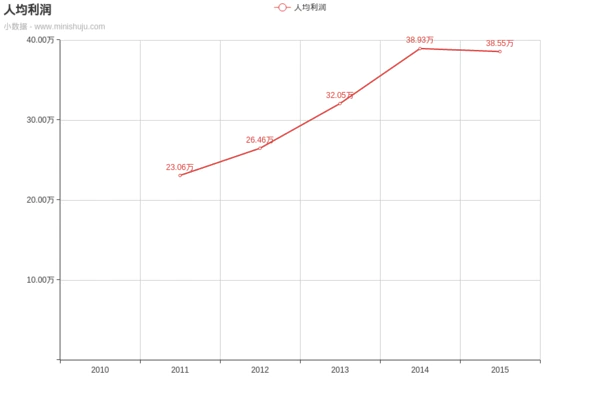

员工人均利润数据也可以侧面证实,在不断增员的情况下,人均利润除2015年微降,其他几年都是增长的,从23万增长到38万。

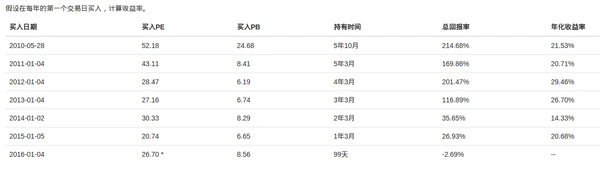

过去的投资回报

==============================

估值没怎么降,业绩增长,大家都有得赚。2013年买的已经赚了一倍了。

未来的投资回报

==============================

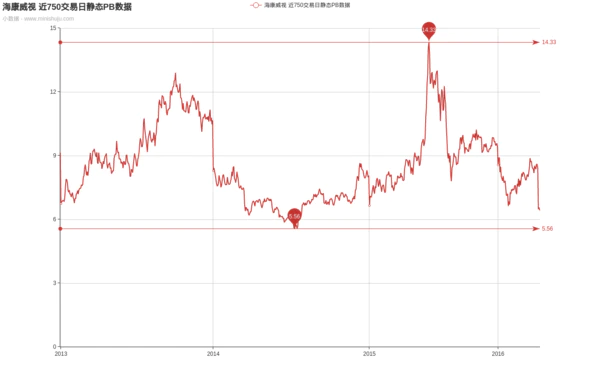

为什么说海康现价没有折扣呢?

我们来看看悲惨的格力。由于巨大的规模加上空调天花板的预期,格力的静态PE可以低至6。近几年格力的估值上限也无法达到海康的估值下限。尽管我个人认为海康的长期增长潜力比格力要好,但是也不可能一帆风顺。一旦规模达到一定程度,业绩出现一次滞涨,那么PE降低到10也不是没有可能。这里就简单测算一下10PE时刻对投资回报率的影响。

假设海康威视营收达到1000亿之前,营收和EPS都以每年40%的增速增长。则2020年营收第一次超过1000亿,1344亿。如果10PE时刻在2020年到来,则价格为78.52。对比当前31元价格大概有150%的收益。但是如果提前到2018年以前到来,则收益率就没有那么理想了。

2016 收入350.00 EPS 2.04元 10PE价格 20.44 收益 -34.06%

2017 收入490.00 EPS 2.86元 10PE价格 28.62 收益 -7.69%

2018 收入686.00 EPS 4.01元 10PE价格 40.06 收益 29.23%

2019 收入960.40 EPS 5.61元 10PE价格 56.09 收益 80.93%

2020 收入1344.56 EPS 7.85元 10PE价格 78.52 收益 153.30%

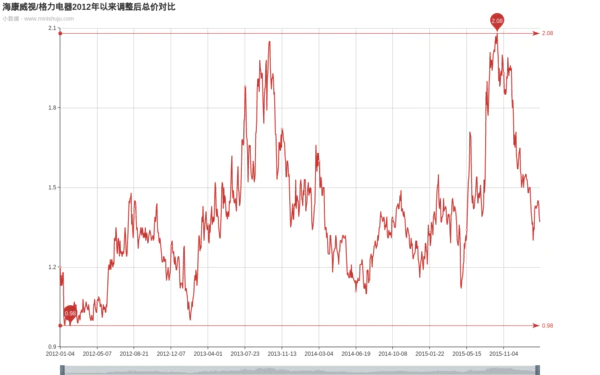

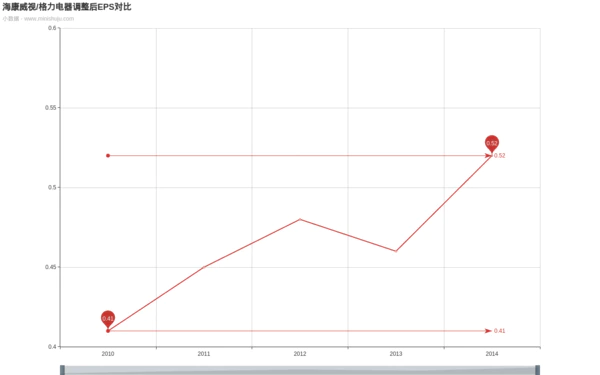

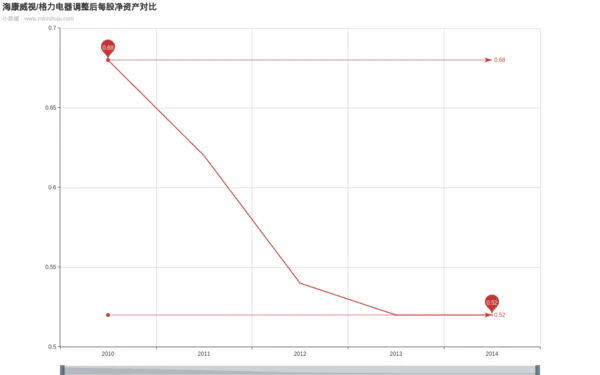

以格力为单位,看海康的估值与增长

==============================

2012年以来,海康/格力最低值为0.98,最高达到2倍。

格力2015年年报尚未发布,业绩对比截止到2014年。EPS比值从0.41上升到0.52。每股净资产比值从0.68下降到0.52。

个人认为海康的高增长预期和格力的低增长预期已经反映在了估值差异里。

公安备案号 51010802001128号

公安备案号 51010802001128号