-

雅下水电站世纪大工程,对民爆拉动巨大,5家西藏有产能企业深度梳理

kuru / 07月23日 08:18 发布

就在近日,雅鲁藏布江下游的雅化水电站正式开建,这一超级工程备受瞩目。装机6000万千瓦,年发电3000亿度,总投资约1.2万亿,发电量是当年三峡工程3倍,投资额是4.8倍,。如此庞大的工程建设,需要进行大量的土石方开挖、隧洞挖掘等工作,这将对民爆产品产生巨大需求。

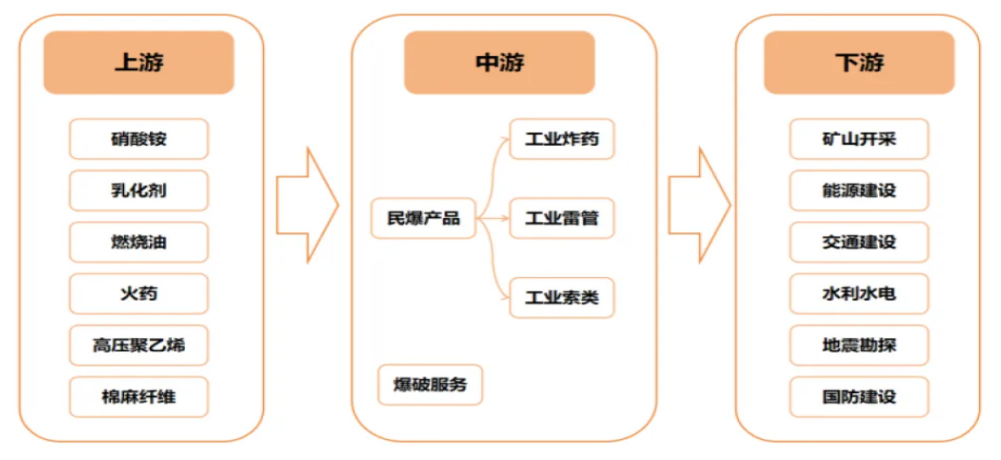

民爆行业产业链上游主要包括硝酸铵、乳化剂等原材料。中游为民爆产品的研发与生产,民爆产品包括工业炸药、起爆器材等。下游主要是为矿山开采、煤炭开采、铁路道路、水利水电等提供爆破服务,其中矿山开采和工程爆破等工程领域占主要部分。

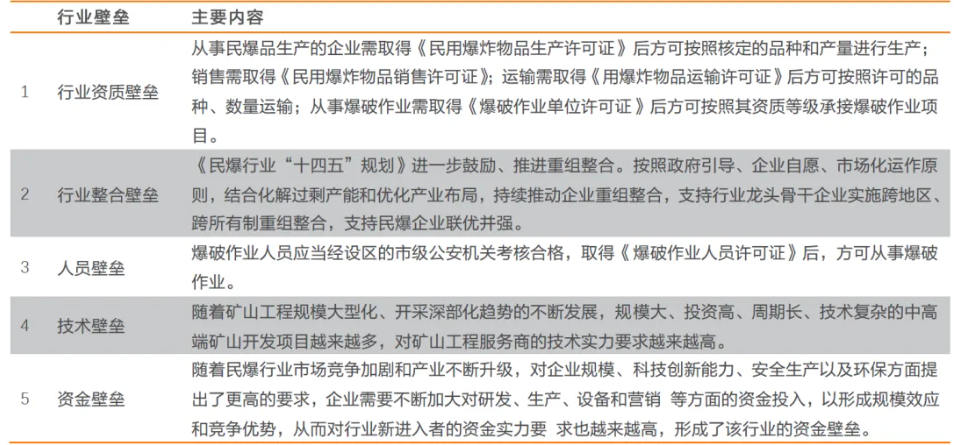

民爆行业具有一定特殊性,产品具有易燃易爆的特点,因此在生产、运输、储存和使用等环节都受到严格的监管,并伴随着有一定的运输半径。同时,行业需求与基础设施建设、矿山开采、水利工程等密切相关,周期性较为明显。 此外,行业进入壁垒高,资质审批严格,企业需获得多项许可才开展业务。因此,目前在西藏地区具有民爆产能的企业会高度受益。

接下来梳理5家在西藏有产能的民爆企业,不过需声明:本内容依据公开信息,仅作产业和公司经营情况科普梳理,不构成任何投资建议。

第一家,高争民爆

西藏国资委控股企业,在西藏民爆市场具有重要地位。

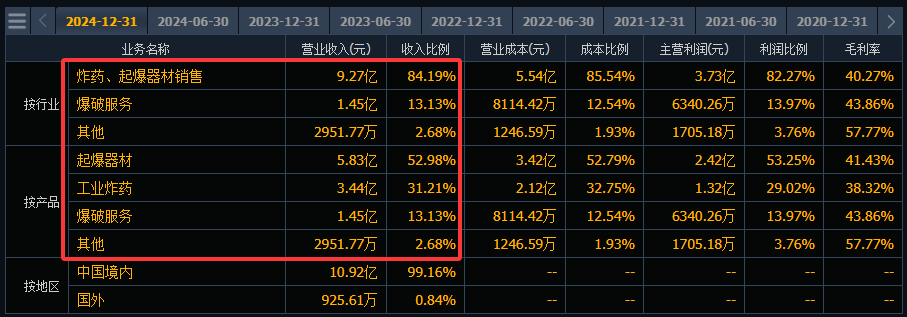

业务结构较为简单,主营包括民爆器材生产与销售、爆破服务、运输服务等。其中,爆破服务营收占比53%,主要为国内大中型矿山业主提供露天和地下矿山开采服务,涵盖煤矿、多金属矿、铁矿等多种矿种。民爆器材占比38%,产品包括工业炸药、电子雷管、工业导火索等,涉及炸药、起爆器材两大类。

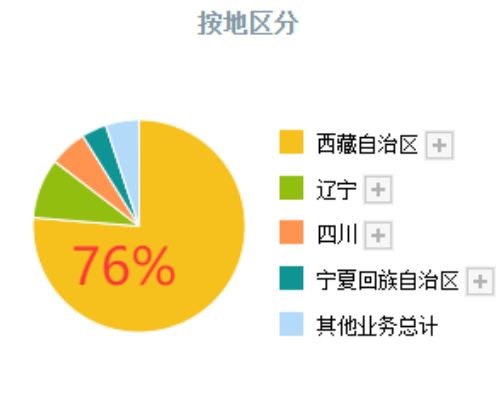

区域范围主要覆盖西藏全区及周边省份,其中公司高达76%的收入都来自西藏。在自治区各地市,如拉萨、日喀则、昌都、山南、那曲、林芝、阿里都有设立销售分公司。

根据早两年数据,拥有工业炸药产能2.2万吨/年,其中包括1.2万吨胶状乳化炸药产能,还拥有1万吨混装炸药产能。而西藏地区工业炸药许可产能合计在8.3万吨左右,因此公司的产能在当地占比约为三成。

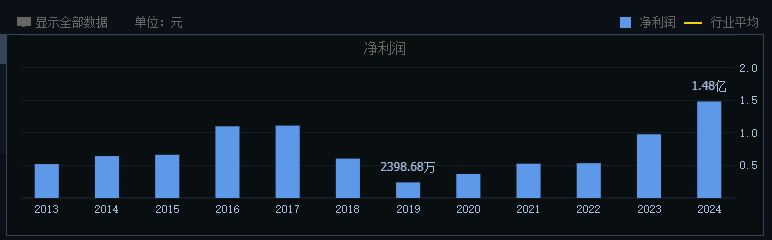

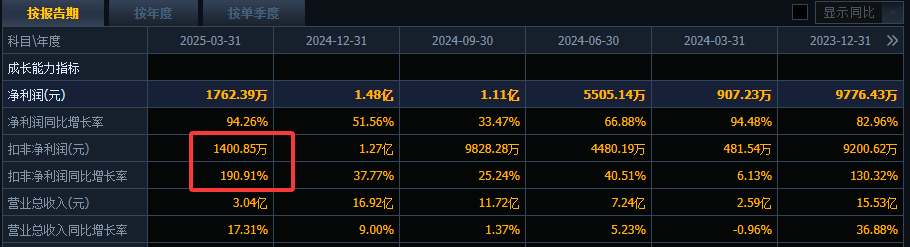

业绩方面,近两年连续增长,去年净利已突破2017年历史新高。

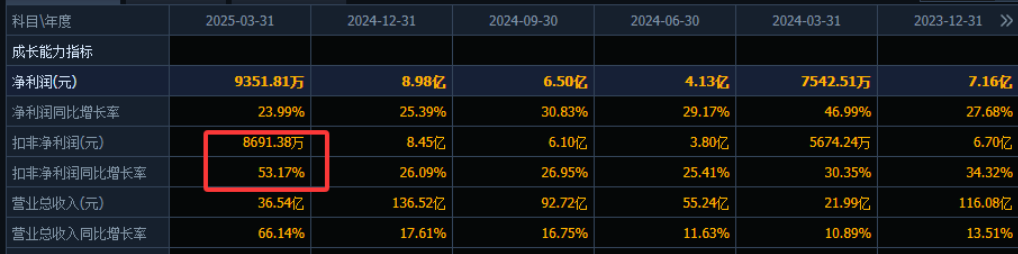

今年一季度扣非净利1400万,同比增长1.9倍

第二家,易普力

中国能建旗下爆破服务平台,大型现场混装炸药生产与爆破施工一体化服务商。

业务结构上,同多数民爆企业一样比较简单,民爆器材和爆破服务营收分别占比22%和72%。具备民爆物品研发、生产、销售、运输、爆破服务、矿山工程施工总承包,及绿色智能矿山建设一体的完整产业链。

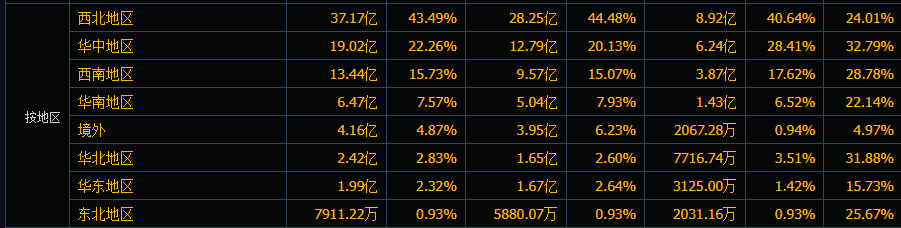

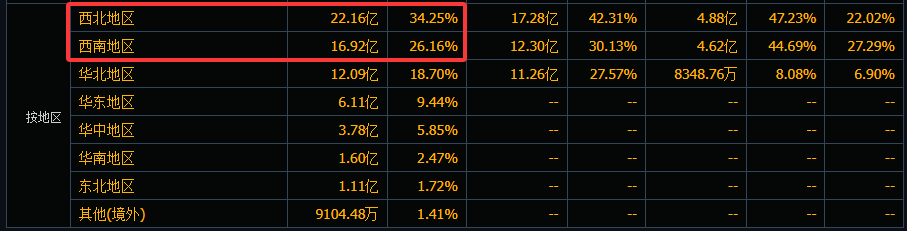

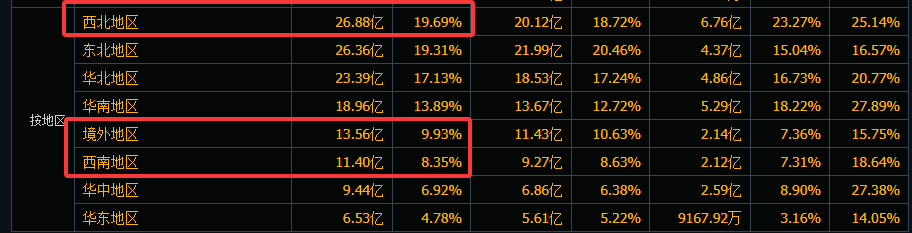

在区域结构上,更注重全国化销售。但西北和西南地区占比较高,营收分别占比害到43%和16%,特别重点布局了新疆和西藏。

截至今年工业炸药生产许可产能为58万吨,其中包装炸药26.80万吨,混装炸药29.75万吨。混装炸药产能占比52%,居行业首位。2024年生产总值、炸药年产量及爆破服务收入均排行业第二。而在西藏区域产能布局为2.5万吨,与高争民爆接近,但来自西藏地区的营收占比明显要小。

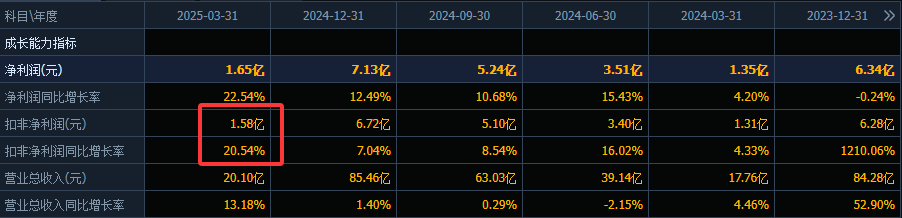

业绩方面,由于重组合并原南岭民爆,近三年才有参考价值,净利稳定在六到七个亿。

今年一季度,扣非净利同比增长20%。

第三家,壶化股份

民用爆破器材定点生产企业,相比其他几家,大股东是个人。

业务结构上,公司器材销售占比高,爆破服务相对较弱。其中起爆器材、工业炸药和爆破服务营收分别占比31%、53%和13%。另外还参股了成都飞亚航空、航天科工火箭、重庆新承航锐等军工企业。

区域结构上,山西省内占大头,营收大约占比56%。山西省内矿山资源丰富,公司深耕多年,与当地矿山企业、工程建设单位建立了长期稳定合作关系。至于省外,年报中并没有做详细划分。

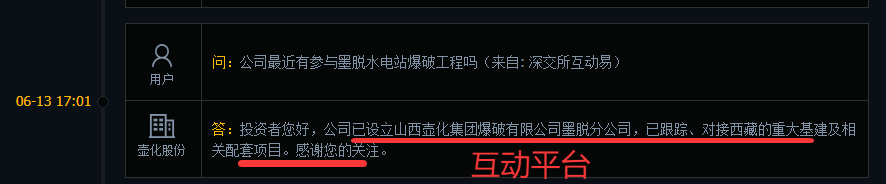

但有提出西进战略,积极推进在西部的布局和发展,重点布局新疆、西藏地区。设立了墨脱分公司,以跟踪、对接、承揽西藏的重大基建及相关配套项目。

现有炸药产能11.4万吨,其中混装炸药产能4万吨。雷管方面,数码电子雷管许可产能5880万发,工业雷管许可产能2000万发。在西藏地区,通过子公司西藏中金在西藏山南有年产1.2万吨炸药的产线已投产,运输半径可覆盖墨脱。同时子公司拥有混装炸药车资质,能适应海拔五千米作业环境。

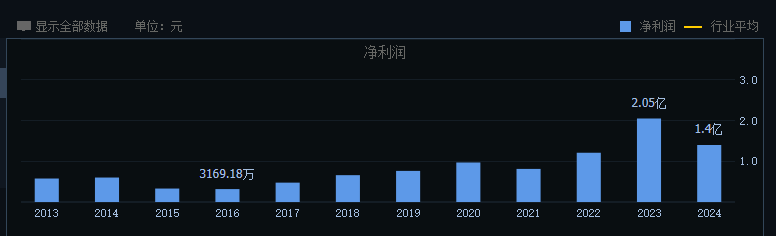

业绩方面,一直维持盈利,2024年因基础设施建设行业下行,净利下降三成。

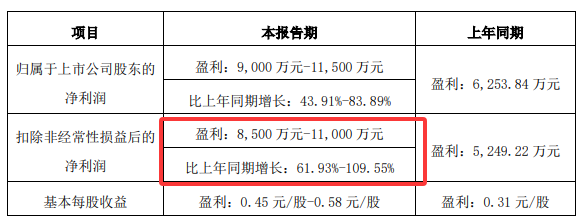

今年上半年同比增长明显,预计扣非净利同增62%-109%。

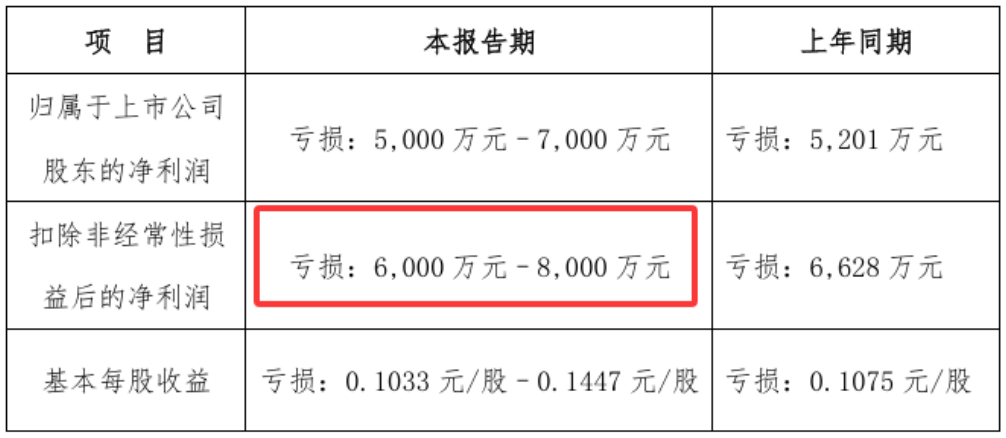

第四家,保利联合

国内民爆器材品种最为齐全的生产企业之一,实控人是保利集团,最终控制人是国资委。

业务结构上,也分民爆产品和爆破服务工程,营收分别占比31%和66%。区域结构与易普力类似,全国化布局,但在西北和西南两地的营收占比高达六成。

公司工业炸药生产许可产能接近49万吨,工业雷管许可产能3.04亿发。在西藏地区,控股西藏保利久联51%股份(高争民爆持股20%)。而保利久联在拉萨有一条年产1.2万吨的乳化炸药生产线,已于2023年9月竣工验收,2024年处于试生产阶段。

业绩方面,相比同行非常不稳定,前两年大幅亏损,2024年小幅转正。

今年上半年扣非净利亏损6000-8000万。

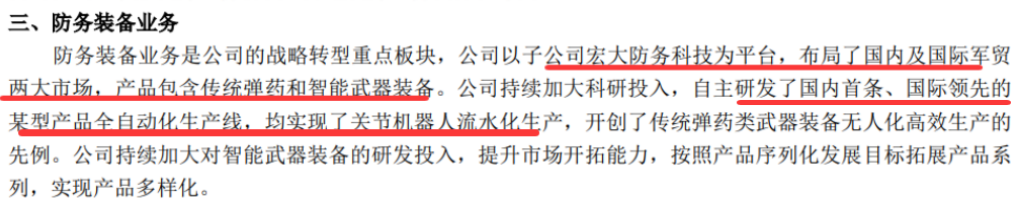

第五家,广东宏大

地方军工国企代表,是这几家民爆里业务最多元化的一家。以矿山爆破服务起家,近年通过自研与合作切入导弹总装领域,是国内少有具备战术导弹总装能力的民参军企业。

结构上,围绕矿山工程、民用爆破器材、防务装备三大核心开展,营收分别占比79%、17%、2.57%。首先防务装备业务虽然目前占比较小,但有想象空间。以广东省军工集团、宏大防务科技为主要平台,布局国内及国际军贸两大市场。国内市场主要开展传统弹药及智能弹药研制,军贸市场侧重高端智能武器装备。通过收购江苏红光,实现含能材料黑索今领域战略布局,参股北京宏大天力科技完善导弹配套体系。

而民爆是传统优势业务,目前通过并购提升产能至58万吨,与易普力产能规模相当,国内第二。区域结构上,各地最为均衡,甚至境外业务营收占比达到了一成,而西北和西南地区总占比接近三成。在西藏地区,拥有1.5万吨混装炸药产能,而西藏是公司矿服业务的重点区域。

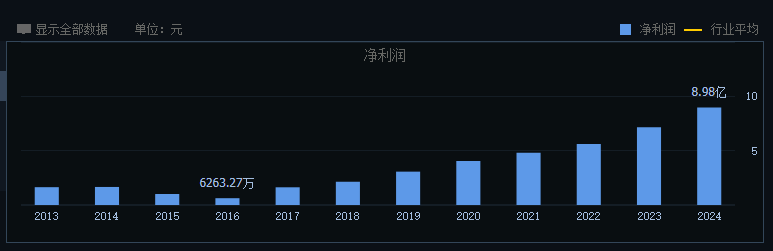

业绩方面,历史上表现优秀。随业务范围不断拓展,从2017年起盈利一直呈现稳定增长趋势。

一季度扣非净利同比增长53%。

小 结

五家民爆公司各有特色。高争民爆为西藏国资控股,在藏市场地位重要,产能占比约三成。易普力是中国能建旗下爆破平台,全国化布局,西藏产能2.5万吨。壶化股份大股东为个人,推进西进战略,在藏有1.2万吨炸药产线。保利联合产品齐全,通过控股公司布局西藏,1.2万吨在藏产能持股51%。广东宏大业务多元,业绩最好,在藏有1.5万吨混装炸药产能。(赛道投研)

公安备案号 51010802001128号

公安备案号 51010802001128号