-

【民生计算机】中科金财:携手阿里,打造AI+金融原生Agent

A涨 / 06月12日 07:58 发布

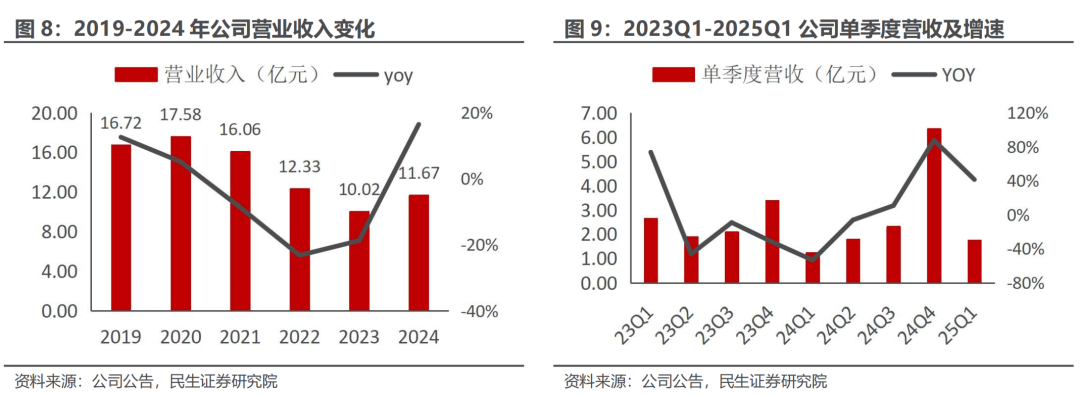

老牌金融IT厂商,全面转型AI。中科金财成立于2003年12月,是一家以金融科技解决方案、数据中心解决方案为基础,前瞻布局AGI、WEB3.0、数字人民币核心技术研发的银行IT领军企业,其核心产品为银行影像解决方案。公司近年来全面转型AI,与阿里云在AI+金融领域深度合作,2024年公司人工智能服务业务收入已达到2.08亿元。 与阿里深度合作,独家发布软硬一体AI解决方案。2025年5月22日,中科金财AI业务流程智能体原生平台(SinoAgent)正式发布,基于AI-Native技术架构,将银行业务系统从底层架构、交互逻辑到应用场景等维度均采用AI为核心驱动要素进行系统性重构。5月26日,中科金财联合阿里云率先发布基于阿里云APG服务器的金融行业一体机解决方案,以知识问答和报告生成为率先落地场景,集成AI技术,提供一站式智能化服务,显著提升知识管理与业务辅助查询效率。 营收显著回暖,AI在金融场景中加速落地。从收入端看,公司自2020年以来收入持续下滑,这与公司调整收入结构,放弃低毛利业务有关。公司营收自2024年实现回暖,24年公司实现营收11.67亿元,同比增长16.5%。从单季度营收表现看,2024Q4单季度实现营收6.33亿元,同比增长87.6%,2025Q1营收1.75亿元,同比增长41.3%。随着AI业务的快速增长,公司整体的经营情况有望迎来显著向上拐点。

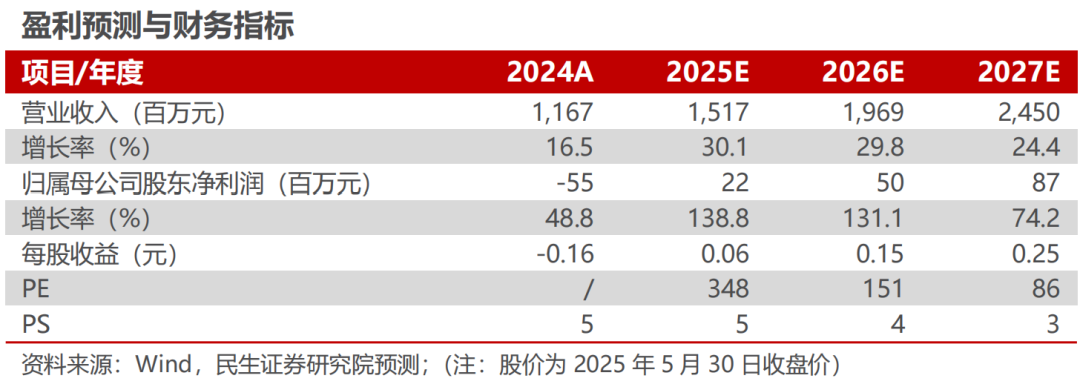

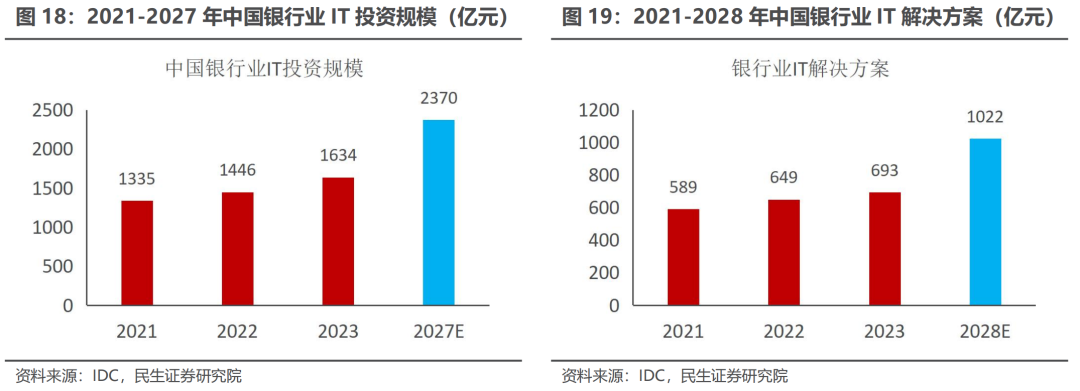

金融行业是AI落地优质场景。根据IDC数据,2023年中国银行业IT投资规模达到1,633.98亿元人民币,同比增长13%。预计到2027年,中国银行业整体IT市场投资规模将达到2,370亿元。2023年,中国银行业IT解决方案市场的整体规模为692.96亿元人民币,同比增长6.8%。预计到2028年中国银行业IT解决方案市场规模将达到1021.7亿元人民币。中国银行IT厂商数量众多且规模庞大,且市场格局相对分散。我们仅选择10家已经上市的银行IT公司进行统计,根据2024年报数据10家公司合计营收362.67亿元,员工总数超过10万人。金融是当前AI落地的优质场景,一方面银行较为重视前沿IT技术投入,AI落地有合适的土壤;另一方面,银行IT市场存在大量外包IT人员,AI落地赋能提效空间广阔。 投资建议:预计2025-2027年,公司营收分别为15.17、19.69、24.5亿元,同比增速分别为30%、30%、24%。公司当前股价对应25-27年PS为5、4、3倍。考虑到公司的AI业务快速增长,当前估值仍有提升空间。首次覆盖,给予“推荐”评级。 风险提示:AI落地进度不及预期;行业竞争加剧;下游客户预算不及预期。

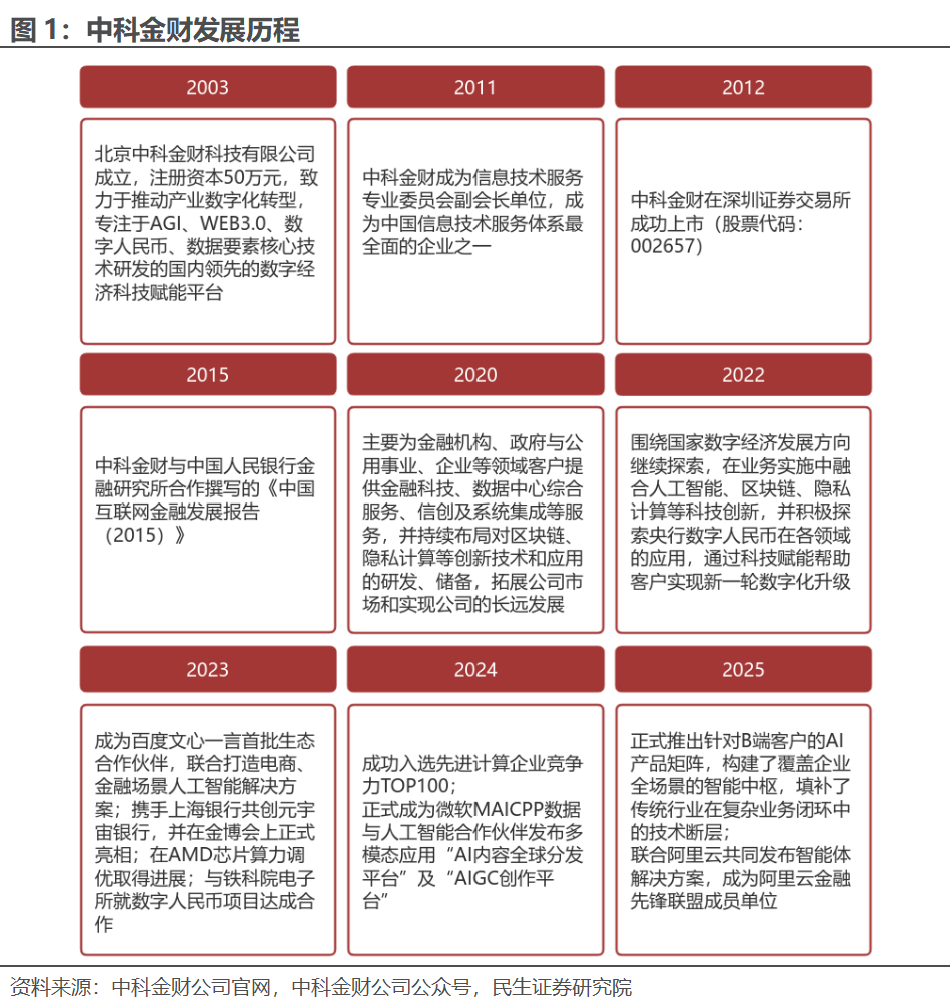

1 中科金财:老牌银行IT厂商,全面转型AI 1.1深耕银行IT多年,前瞻布局前沿科技 国内领先的数字经济科技赋能平台,致力于推动产业数字化转型。中科金财成立于2003年,并于2012年在深圳证券交易所上市。公司主要营收源自金融科技综合服务,通过科技赋能帮助客户实现新一轮数字化、智能化升级。自成立以来,公司深入推进人工智能、区块链、隐私计算等技术创新,打造领先的数字经济赋能平台,引导产业客户实现从IT到DT到AT的技术升级,朝着“产业互联网科技赋能平台”的企业定位付诸实践。

从业务布局来看,主营业务是金融科技综合服务业务和数据中心综合服务。中科金财以数字科技为切入点,围绕金融机构、政府与公共事业、企业等客户群体,提供金融科技综合服务、数据中心综合服务、人工智能综合服务。1)金融科技综合服务领域:公司金融科技综合服务覆盖银行前、中、后台全业务流程,通过“前台增强体验、中台高效敏捷、后台数字智能”的一体化架构,助力银行实现全业务链的智能化跃迁,主要业务方向分为数字人民币、数字金融和咨询服务三大类别。2)人工智能综合服务领域:人工智能技术及能力突出,构建行业垂类大模型、企业级大模型定制化服务,数字人与算力中心等维度的业务布局,在业务拓展方面,还包括AI Agent、算力基础设施、多模态应用等方面。3)数据中心综合服务领域:公司数据中心综合服务包括信息系统集成、IT运维管理、数据中心建设、设备维保服务、数据治理、数据分析服务等,帮助客户进一步挖掘数据价值,提升对内外提供数据应用与服务的能力,实现业务价值。

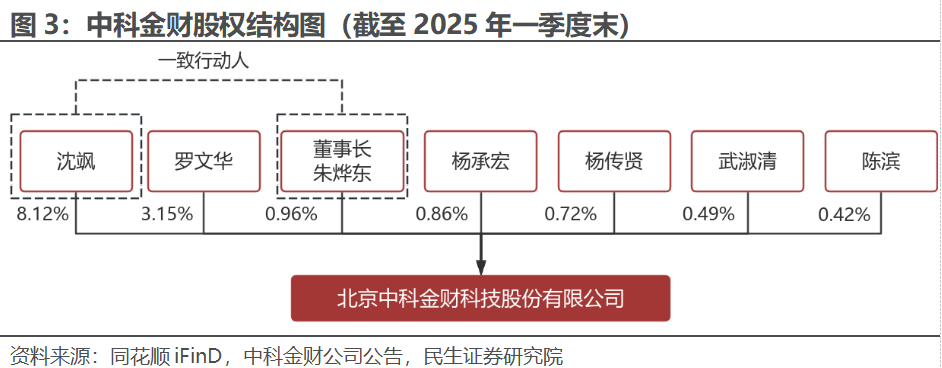

一致行动人持股比例较高,公司股权结构稳定。公司现任董事长朱烨东与其配偶沈飒构成法定一致行动人,共同持有公司股份9.08%,其中,沈飒直接持股8.12%,朱烨东直接持股0.96%。第二大股东罗文华持有股份达3.15%。截至2025年第一季度末,公司前十大股东持有公司股份合计17.37%,公司整体股权结构较为稳定。

1.2 银行IT为基本盘,AI业务孕育新机

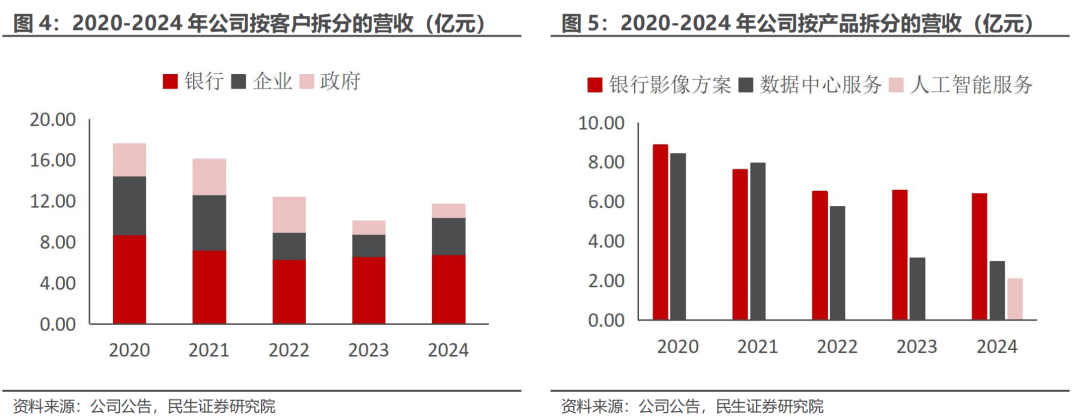

金融IT构筑基本盘,AI业务有望快速增长。中科金财的收入可以按照下游行业、产品两个维度进行拆分:1)从下游行业维度看,银行IT收入仍然是公司的基本盘,2024年实现营收6.78亿元,同比增长3%,银行IT收入占比为58%,依然是公司最大的收入构成;2)从产品角度看,银行影像方案是公司核心产品,2024年贡献营收6.40亿元,公司2024年将人工智能服务业务单独列示,24年贡献营收2.08亿元,未来有望成为公司成长的核心动力。

金融机构为核心客户。公司持续聚焦金融行业,顺应行业信息化、数字化、智能化发展历程。银行为公司主要客户群体,根据公司2024年年报披露,公司累计服务国内外银行客户 500 余家。

全面拥抱IT产业链。公司建立了多层次生态合作模式,覆盖基础设施层、模型层、应用层等全产业链合作。在基础设施层,公司是阿里云、腾讯云、微软云、谷歌云等的合作伙伴,并与华为、新华三、海光信息、浪潮等国产厂商建立合作,共同推出软硬一体联合解决方案;在模型层,公司是阿里云公共云事业部AI 大模型服务商,是火山引擎、智谱 AI、MiniMax 的合作伙伴,共同推进大模型对产业发展的赋能。

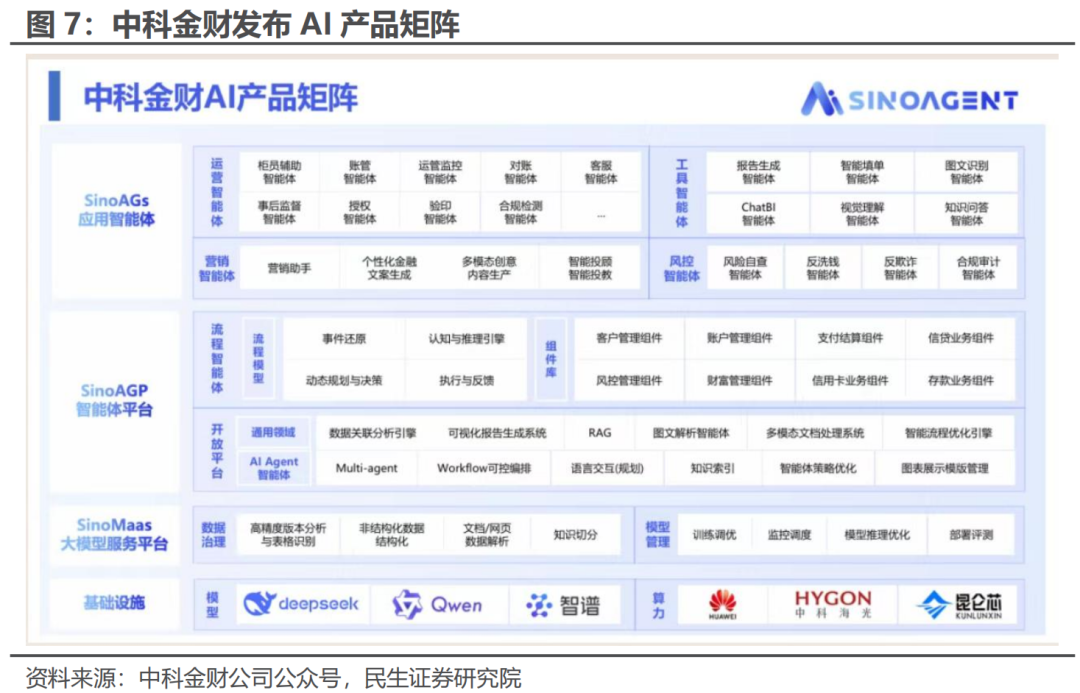

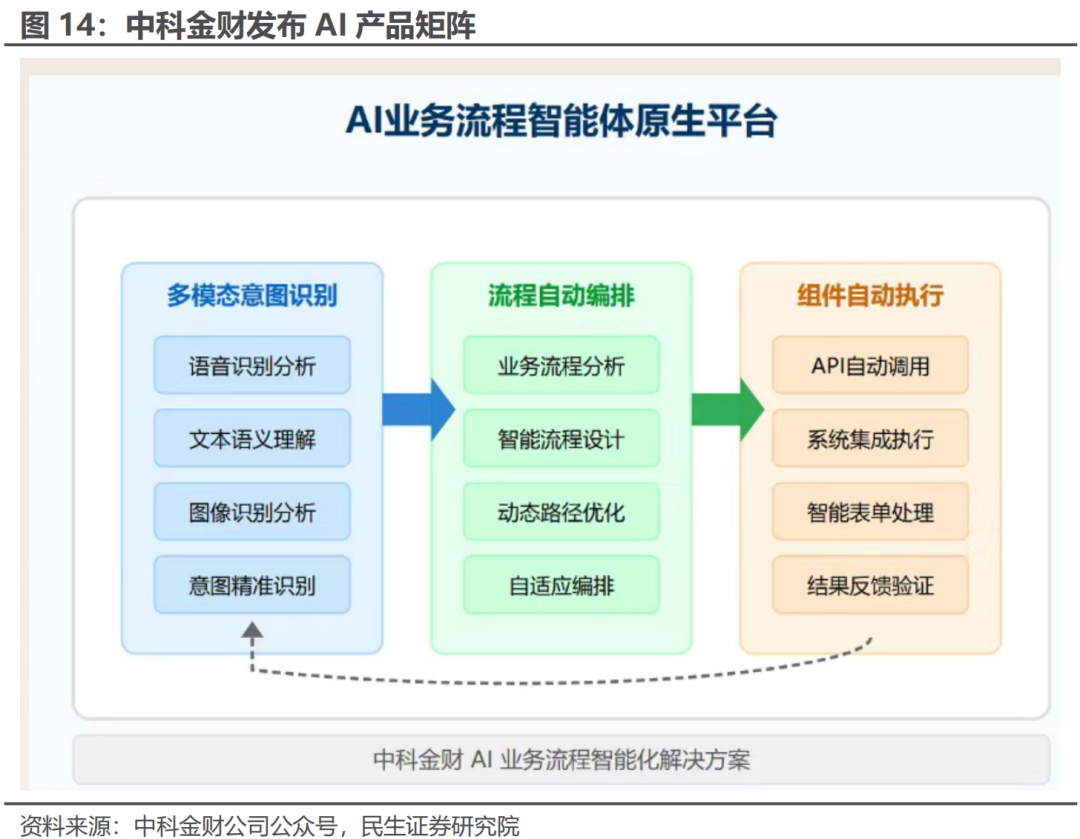

全面拥抱AI,重磅发布人工智能产品。2025年5月6日,中科金财正式推出针对B端客户的AI产品矩阵,基于AI-Native技术架构,融合大模型、多模态分析、智能体协同等关键技术模块,构建了覆盖企业全场景的智能中枢。该矩阵构建了贯穿"业务前台-运营中台-管理后台"的全栈式智能化体系,核心优势在于基于对金融业务场景的深度理解,通过模块化组件(覆盖信贷管理、财富管理等八大标准化组件)和场景化智能体矩阵实现"积木式"弹性组合能力,既支持营销端的智能投顾、文案生成等创新应用,又强化了风控环节的反洗钱、合规审计等刚性需求。

1.3 收入显著回暖,利润端有望持续改善

营收显著回暖,AI在金融场景中加速落地。从收入端看,公司自2020年以来收入持续下滑,这与公司调整收入结构,放弃低毛利业务有关。公司营收自2024年实现回暖,24年公司实现营收11.67亿元,同比增长16.5%。从单季度营收表现看,2024Q4单季度实现营收6.33亿元,同比增长87.6%,2025Q1营收1.75亿元,同比增长41.3%。

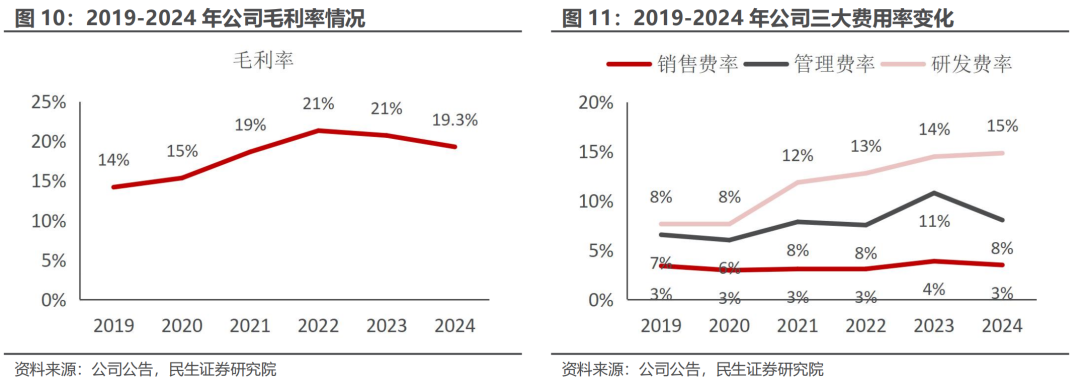

毛利率维持稳定,持续强调研发投入。从毛利率角度,公司自2020年以来调整收入结构,缩减低毛利业务,因此整体毛利率持续提升,毛利率水平自2019年14%提升至2024年19.3%。从费用率角度看,公司近年来持续保持高强度研发投入,研发费率持续提升,在2024年达到15%;另一方面考虑到公司主要服务大型银行的头部客户,因此公司销售费用率相对偏低,近年来基本保持3-4%。

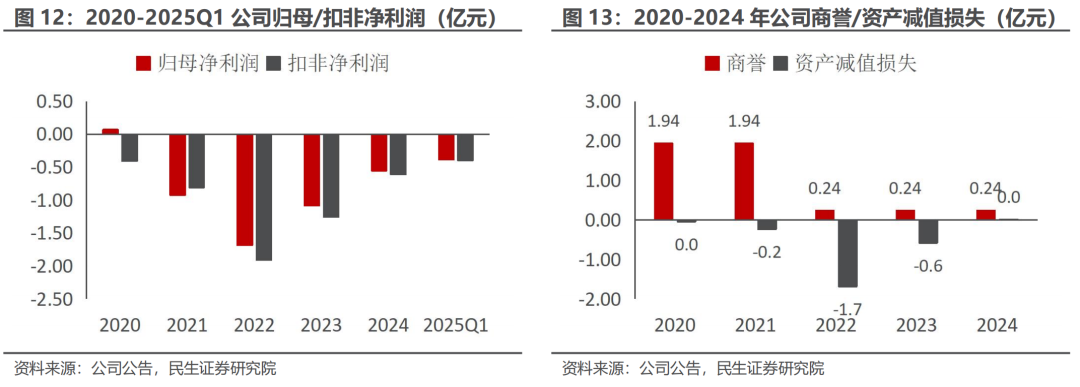

计提商誉减值致业绩持续承压,后续有望轻装上阵。公司归母净利润自2021年以来转负,整体业绩近年来有所承压,但自2022年低点以来,公司利润端持续保持减亏态势。而从报表层面,商誉减值是近年来拖累公司业绩的重要影响因素,其中2022、2023年公司计提资产减值损失分别为1.7、0.6亿元,其中2022年公司计提商誉减值损失金额较大,对公司当年利润造成了不利影响。

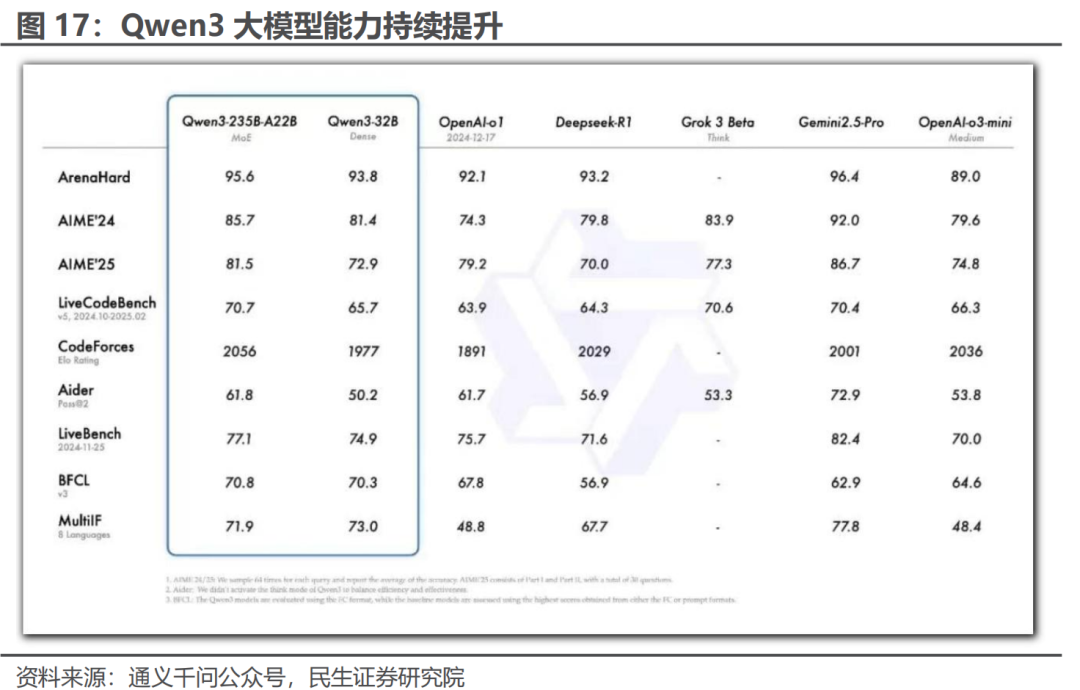

2 携手阿里,软硬一体全面落地AI+金融场景 2.1 中科金财与阿里深度合作落地AI+金融 持续发布AI产品矩阵,打造AI原生智能体。2025年5月22日,中科金财AI业务流程智能体原生平台(SinoAgent)正式发布,基于AI-Native技术架构,将银行业务系统从底层架构、交互逻辑到应用场景等维度均采用AI为核心驱动要素进行系统性重构。AI业务流程智能体原生平台内嵌Qwen、DeepSeek等模型,聚焦运营管理、经营决策管理、产品管理、风控管理、客户营销与渠道管理五大核心业务场景。

与阿里深度合作,加速大模型在金融领域落地。金融先锋联盟是由阿里云发起成立于2020年的技术产业联盟。金融先锋联盟提供了全栈金融AI云和协同的平台,阿里云助力ISV转型AI服务技术公司,让所有应用系统都可以“用AI重做一遍”。2025年3月31日, 2025金融先锋联盟高峰论坛在京举办,中科金财联合阿里云共同发布企业知识库问答与智能报告生成AI智能体解决方案。

携手阿里,布局软硬一体化AI解决方案。5月26日,中科金财联合阿里云率先发布基于阿里云APG服务器的金融行业一体机解决方案,以知识问答和报告生成为率先落地场景,集成AI技术,提供一站式智能化服务,显著提升知识管理与业务辅助查询效率。结合阿里云APG服务器的高性能算力与模块化设计,该方案具备高扩展性、数据安全保障及快速部署能力,已在多家金融机构落地,以软硬一体的技术闭环重塑AI Agent在金融领域的应用范式,探索商业模式创新。

通义千问模型能力持续迭代,发布Qwen3开源模型。2025年4月29日通义千问宣布推出 Qwen3,其旗舰模型 Qwen3-235B-A22B 在代码、数学、通用能力等基准测试中,与 DeepSeek-R1、o1、o3-mini、Grok-3 和 Gemini-2.5-Pro 等顶级模型相比,表现出极具竞争力的结果。同时通义千问开源了两个 MoE 模型的权重:Qwen3-235B-A22B,一个拥有 2350 多亿数和 220 多亿激活参数的大模型,以及Qwen3-30B-A3B,一个拥有约 300 亿数和 30 亿激活参数的小型 MoE 模型。

2.2 金融是AI落地的优质场景之一

金融行业历来对信息化投资较为重视。根据IDC数据,2023年中国银行业IT投资规模达到1,633.98亿元人民币,同比增长13%。预计到2027年,中国银行业整体IT市场投资规模将达到2,370亿元。2023年,中国银行业IT解决方案市场的整体规模为692.96亿元人民币,同比增长6.8%。预计到2028年中国银行业IT解决方案市场规模将达到1021.7亿元人民币元。其中,核心业务系统、综合信贷业务系统的分布式改造、以数据的存、管、用为基础的数据智能解决方案、全面风险管理能力的持续强化等,依然是中国银行业IT解决方案投入的重点领域。

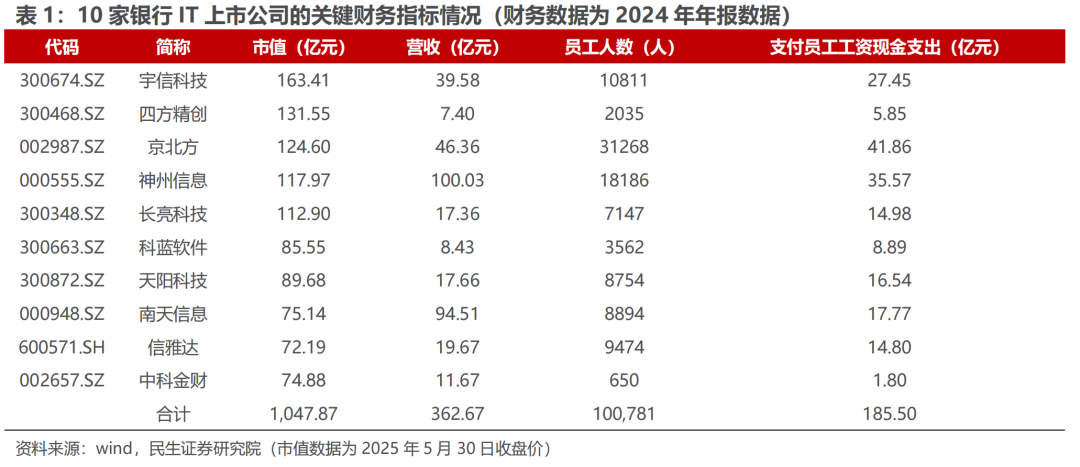

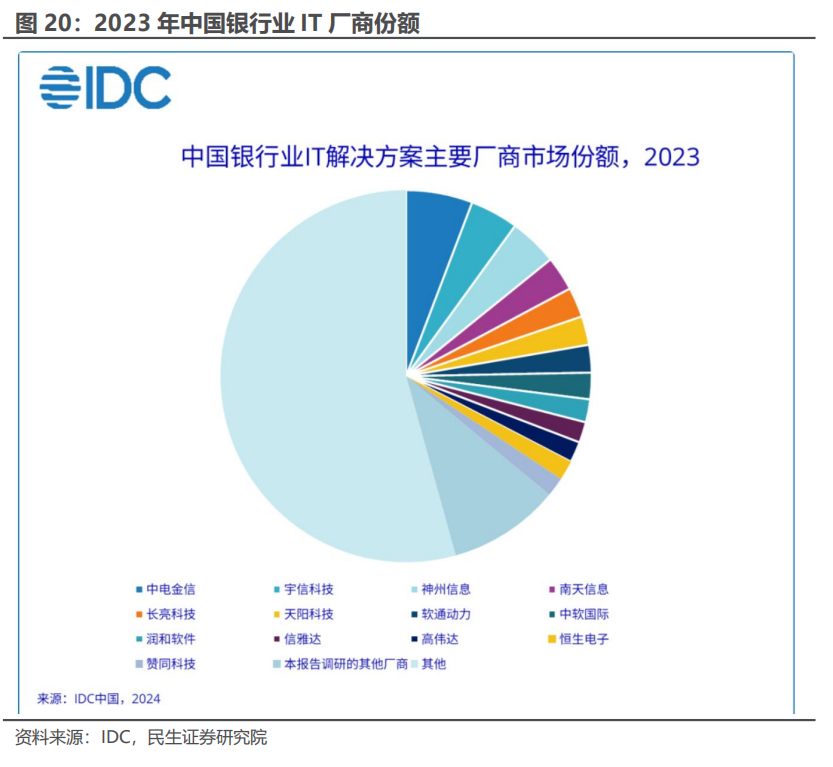

银行IT厂商规模庞大,AI落地带来的提效空间广阔。中国银行IT厂商数量众多且规模庞大,同时是市场格局相对分散,根据IDC的数据,2023年中国银行IT解决方案厂商top 13以及调研的其他厂商份额合计不超过50%,而份额最大的中电金信尚未上市。根据目前上市的银行IT厂商数据,我们选择10家上市的银行IT公司进行统计,根据2024年报数据10家公司合计营收362.67亿元,员工总数超过10万人。若后续AI+金融持续在银行IT领域落地,有望大幅提升银行IT厂商开发效率,下游客户对AI的投资意愿也更值得期待。

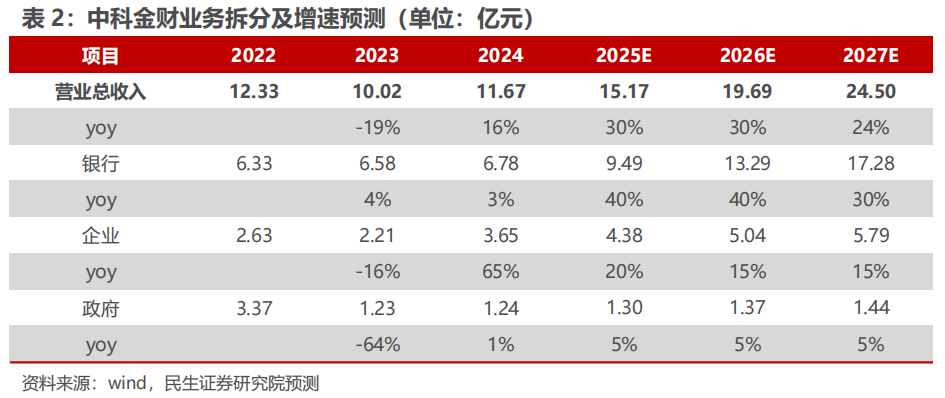

3 盈利预测与投资建议 3.1 盈利预测假设与业务拆分 根据中科金财的业务情况,我们可以分为银行业务、企业业务、政府业务三部分业务。 1)银行:公司金融科技综合服务覆盖银行前、中、后台全业务流程,累计服务国内外银行客户500 余家,涵盖全部的三大政策性银行、六大国有商业银行、十二家全国性股份制银行以及部分城市商业银行、农村商业银行和农村信用联社,累计覆盖过约 5 万个银行营业网点。根据 IDC 预计,到2028年中国银行业IT解决方案市场规模将达到1021.7亿元人民币,2023—2028年复合增长率为8.1%,整个银行IT行业增长的基本面相对稳健。另一方面,考虑到公司在AI+金融领域的应用开始落地,2024年公司人工智能服务业务营收已经达到2.08亿元,且在5月份密集发布AI原生智能体,AI软硬一体业务,若后续AI+金融产品加速放量,有望带动公司的银行IT业务快速增长,实现远超行业增速的水平。因此我们预计2025-2027年,公司的银行的业务收入同比增速为40%、40%、30%。 2)企业:中科金财的企业客户主要包括三大运营商、中国石油、中国海油、中国烟草等大型央企,下游客户对于数字化转型的投入相对较为稳定,且有望持续保持稳健的增长趋势。2024年公司企业业务高速增长,收入同比增速达到65%,这与企业快速增长的数字化转型需求密切相关。但考虑到公司以AI+金融为战略方向,因此,我们预计2025-2027年,公司的企业行业的业务收入同比增速为20%、15%、15%。 3)政府:公司的政府行业主要包括财政部、民政部等部委,考虑到公司的战略重心主要聚焦在金融领域,因此预计对于政府行业的资源投入相对有限,预计政府行业的收入规模将保持平稳增长趋势。预计2025-2027年其他行业的业务收入同比增速分别为5%、5%、5%。

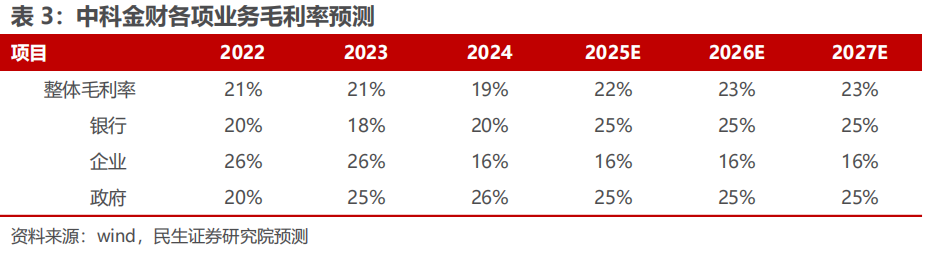

关于各项业务的毛利率,1)关于金融行业,公司近年来银行行业的业务的毛利率较为稳定,保持在20%左右,但考虑到后续AI业务有望为整个银行业务带来更强的盈利能力,我们预计2025-2027年该业务的毛利率仍保持在25%、25%、25%;2)关于企业行业,公司近年来企业行业业务的毛利率有所下滑,我们预计企业行业毛利率有望维持2024年水平,预计2025-2027年企业行业毛利率分别为16%、16%、16%;3)关于政府行业,公司近年来政府行业的业务毛利率同样保持稳定,因此预计2025-2027年业务毛利率分别为25%、25%、25%。

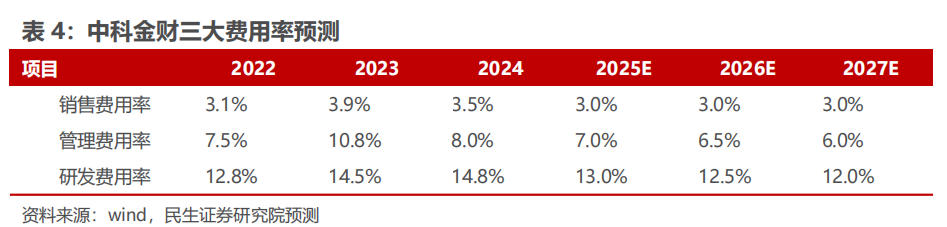

关于三大费用率,1)销售费用率,公司主要客户为金融机构,有相对稳定的供应商管理策略,客户关系比较稳定,因此预计2025-2027年公司销售费率将保持稳定,结合过去表现,预计25-27年公司销售费率分别为3%、3%、3%;2)管理费用率,公司近年来持续做好费用管理,我们预计2025-2027年公司仍将保持较高水平的管理费用投入,预计25-27年管理费用率分别为7%、6.5%、6%;3)研发费用率,作为金融IT领域的领军企业,公司近年来保持稳定的研发投入水平,结合过往的研发投入情况,以及公司持续进行的费用管控,我们预计2025-2027年公司研发费率分别为13%、12.5%、12%。

我们预计2025-2027年,公司营收分别为15.17、19.69、24.50亿元,同比增速分别为30%、30%、24%;实现归母净利润分别为0.22、0.50、0.87亿元,同比增速分别为139%、131%、74%。

3.2 估值分析与投资建议

考虑到公司主要为银行提供软件外包服务,同时未来聚焦AI+金融业务落地,因此我们选择长亮科技、宇信科技作为公司的可比公司。1)宇信科技是我国银行IT的龙头公司,根据2024年报公司银行IT解决方案营收34.6亿元,收入占比达到87%;2)长亮科技是我国银行IT的领军企业,主要业务包括数字金融解决方案、大数据应用解决方案,主要客户是银行。 我们选择上述两家作为可比公司,由于中科金财过去几年尚未实现盈利,因此选择PS作为公司的估值指标。两家公司2025、2026、2027年PS均值分别为5、4、4倍,而中科金财25-27年PS为5、4、3倍,公司估值与可比公司相近。但考虑到公司整体的收入增长水平显著高于可比公司,中科金财2025-2027年营收CAGR为27%,远高于可比公司14%的均值。我们看好公司未来的高成长性,因此公司当前估值仍有提升空间。首次覆盖,给予“推荐”评级。

公安备案号 51010802001128号

公安备案号 51010802001128号