-

中美未来十年争霸战场,一文搞懂商业航天全产业链

桥豆麻袋 / 06月11日 08:06 发布

中美作为地球上两个超级大国,两国共振发展的产业通常是大赛道。比如AI人工智能,人形机器人,可控核聚变,还有今天我们要讲的商业航天。

当前中美两国在商业航天领域竞争激烈,美国以SpaceX为先锋,凭借可回收火箭技术降低成本,积极布局星链计划抢占卫星互联网赛道。中国也加速推进,海南商业航天发射场启用,多地构建产业,计划2025年完成两大低轨互联网星座规模化部署。大力发展商业航天,既能抢占频轨资源、获取规则制定权,还能带动科技创新与产业升级,能在大国博弈中赢得主动。接下来,就用10分钟带大家看懂商业航天全产业链。

一、商业航天的概念

简单说,就是以市场化机制驱动的航天活动。企业主导卫星发射、航天器制造、太空资源开发等,通过商业订单和技术服务来实现盈利。

与传统政府主导航天相比,更注重成本控制与商业化落地。比如SpaceX的猎鹰火箭通过回收技术,将单次发射成本从数千万美元压降至数百万美元,相当于把太空出租车变成了共享单车。从技术研发到市场应用,每个环节都在追求效益最大化。

因此,商业航天除了具有传统航天高风险、高投入、高技术的特点外,还具有经济性、市场驱动性等特点。

二、市场空间广阔

据中国航天工业质量协会统计,从2015年至2020年,我国商业航天产值由3764亿突破至万亿,年均增长率达到22%,而预计2025年市场规模将超过2.5万亿。

规模如此庞大,是因为应用场景多,产业带动强。比如一枚中型运载火箭中就包含数百万个精密零部件,而发动机推重比,需达到100以上,相当于让一辆汽车在1秒内加速到音速。这不仅意味着极高技术门槛,同时也具有强大的产业带动能力。大概每1元航天投入

三、商业航天发展史

全球商业航天发展经历了多个关键阶段,每个阶段都伴随着技术进步、政策调整和市场需求的演变。

20世纪60年代至90年代,航天领域以美苏政府主导的探月、空间站工程为主,商业属性薄弱。

2000年后,SpaceX与蓝色起源的崛起开启商业航天1.0时代,以可重复火箭技术突破为标志。SpaceX在2011年实现猎鹰9号火箭首次成功发射,2015年完成火箭回收,开启了商业航天新纪元。美中等国的商业航天企业开始涌现。

到2010年代末至2020年,因卫星星座热潮兴起,OneWeb、Starlink等计划推动低轨卫星数量从数千颗激增至数万颗,全球进入商业航天2.0时代。我国商业航天企业也如雨后春笋,蓝箭航天、零壹空间等相继成立。

而到了2025年,有可能开启商业航天3.0时代。主要是因为可重复火箭技术成熟,如SpaceX星舰完成载人绕月飞行,中国长征九号商业版实现10次连续回收。同时太空资源开发、在轨制造等新场景加速落地。

我国商业航天发展史

我国商业航天起步于21世纪初,从最初的技术跟踪,历经模仿学习,到如今实现自主研发与创新突破,形成了完整产业链。自主研发的可重复火箭技术、低轨卫星星座技术等,安全性、经济性和先进性达到世界领先水平。截至2024年底,我国商业航天企业数量已超300家,商业发射次数位居全球第二。2024年占全球商业航天市场的20%,预计2030年将达到30%。

四、竞争格局

竞争格局上,目前全球商业航天市场呈现美、中、欧三足鼎立态势。美国商业航天起步早,技术先进,在可重复火箭、卫星星座等领域处于领先地位。

欧洲在卫星通信、遥感应用等领域具有较强竞争力,以空客、阿丽亚娜空间公司为代表。

中国商业航天发展迅速,规划发射数量跃居世界第一,仅GW星座计划发射约1.3万颗卫星,相关技术得到快速发展。

全球重点企业,包括马斯克的SpaceX,美国准国家队ULA,全球卫星数量排第二的的英国Oneweb,亚马逊贝索斯的蓝色起源,英国的维珍银河,以及我国的蓝箭航天和银河航天等。

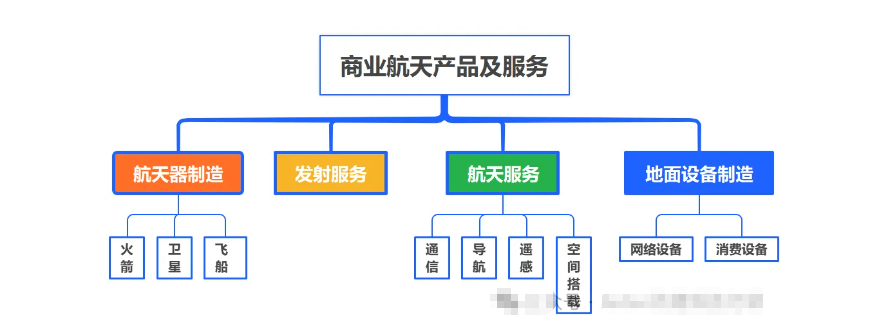

五、产业链拆解

产业链涵盖上游核心制造与技术供给,中游发射服务与地面系统,下游应用场景与商业化服务等环节。

在价值分配中,发射服务与卫星应用环节附加值最高,约占产业链总价值的75%,主要源于发射服务技术门槛高、市场需求大。卫星应用场景广泛、可商业化程度高。而制造环节占比约25%,其成本受技术研发和规模化生产影响较大。

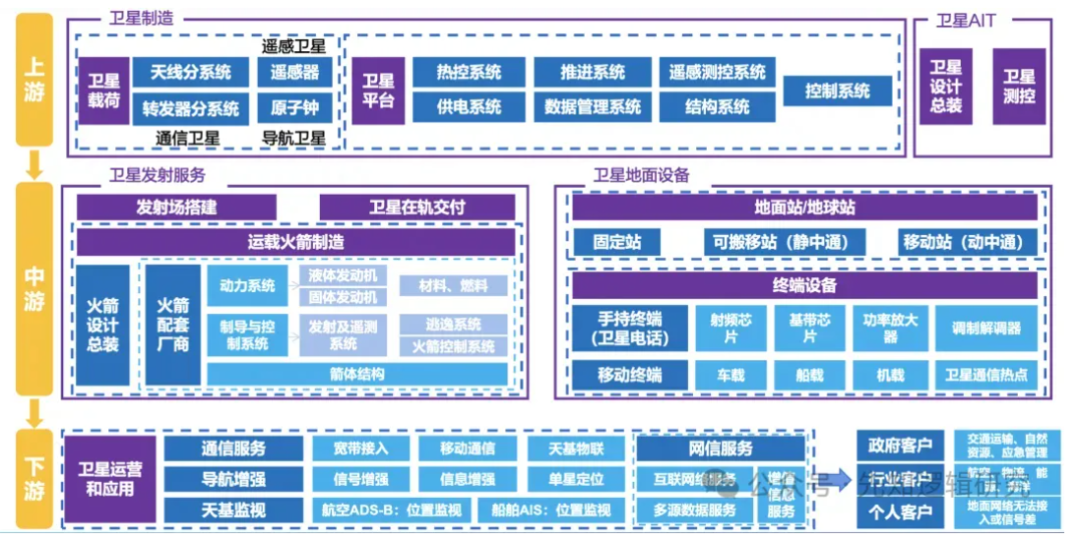

上游:核心制造与技术供给

包括火箭研制与发动机制造、卫星制造与核心部件等环节。

(一)火箭

火箭本质是一种无人驾驶的飞行器,使命是把卫星或飞船送入预定轨道。在火箭研制与发动机制造方面,过去我国商业航天火箭技术相对落后,依赖传统火箭技术改进,成本高、效率低。整体上以航天科技、航天科工两大国家队为主,在固体燃料、发射场、客户资源等方面均具有明显优势。

但2025年以来,蓝箭航天(天鹊发动机)、深蓝航天(星云发动机)等民营企业在液氧甲烷发动机领域取得突破,极大提升了我国商业航天火箭的竞争力。

此外,民营企业在细分领域占有一席之地。

如九丰能源,为海南商业航天发射场配套提供液氢、液氧、高纯液态甲烷等特燃特气产品,是国内第一个配套商业航天发射领域的气体项目。铂力特将3D打印应用于航天领域,曾为蓝箭航天的朱雀二号、星际荣耀的液氧甲烷发动机提供增材制造支持。

(二)卫星制造

上游另外一个特别重要环节,就是卫星制造。在产业链中的市场价值约为7%,主要包括卫星总装、卫星平台、核心载荷和星上芯片。

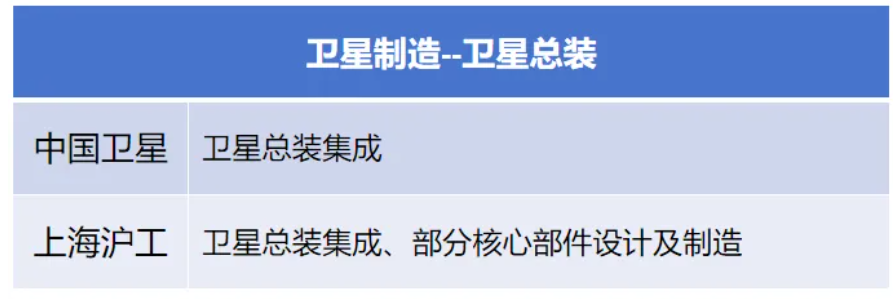

首先是卫星总装,就是将卫星各部件组装调试成完整航天器。

包括中国卫星:央企控股上市公司,是国内专业从事小卫星及微小卫星的龙头。

上海沪工:全资子公司沪航卫星,业务覆盖了商业卫星总装集成、部分航天产品核心部件设计及制造等。与上海卫星工程研究所展开商业卫星业务合作,可同时在线装配多颗50kg以下的商业卫星。

其次是卫星平台

约占卫星总投资30%,是的基础支撑部分。包括常用的功能模块,如结构系统、姿态控制系统、推进系统、电源系统、热控系统等。

参与公司较多,其中:

参与公司较多,其中:天银机电:子公司天银星际为卫星提供纳型、皮型等恒星敏感器,助力姿态与导航。

久之洋:为卫星平台供应恒星敏感器,用于航天器姿态控制等场景。

航天智装:在卫星平台业务含恒星敏感器、数管系统及SiP星载计算机模块。

国光电气:专注卫星平台霍尔电推进器行波管,支撑电推进系统。

佳缘科技:为卫星平台提供网络信息安全板卡及整机,保障信息安全。

智明达:研发高性能计算模块和管理控制模块,赋能卫星平台运算控制。

航宇微:供应高可靠嵌入式芯片,作为卫星平台硬件基础支撑。

再次是核心载荷

指卫星携带的用于完成特定功能的仪器、设备或装置等。约占卫星总投资40%,主要用于实现卫星的特定功能。职通信载荷用于卫星通信,遥感载荷用于获取地球表面信息。

在价值量分配中,定制卫星与批量卫星存在差别。定制卫星中,平台和载荷的价值量各占一半左右。而在批量卫星中,载荷的价值量能达到70%。

这一块参与者众多,其中

铖昌科技:是国内少数能提供相控阵T/R芯片完整解决方案及宇航级芯片研发生产的企业。。

国博电子:主要从事有源相控阵T/R组件和射频集成电路相关产品的研发生产,产品覆盖军用与民用领域。

上海瀚讯:在军用宽带通信领域处于龙头地位,是业内少数既拥有自主核心知识产权又具备完整资质的供应商,公司通信系统应用于航天和卫星通信领域。

振芯科技:为国内卫星导航、宽带通信、视频图像处理、接口等芯片领域的核心供应商。公司的转换器、软件无线电、时钟以及视频接口等产品均可服务于低轨卫星。

雷力微电:主要从事毫米波微系统,产品主要应用于雷达、通信等领域产品。

产业链中游:发射服务与地面系统

首先是发射服务,复杂的系统工程,包括发射场运营、测运控技术等阶段。我国在商业航天发射服务领域积累了丰富经验,海南商业航天发射场和中国卫通等是主要参与者。

海南商业航天发射场是国内商业航天发射的主力军,采用一箭多星共享发射模式,市场份额超过50%。

中国卫通:在商业航天测运控技术方面实力较强,参与多个商业航天发射项目,具备全球测控能力。

其次是地面设备与数据处理环节

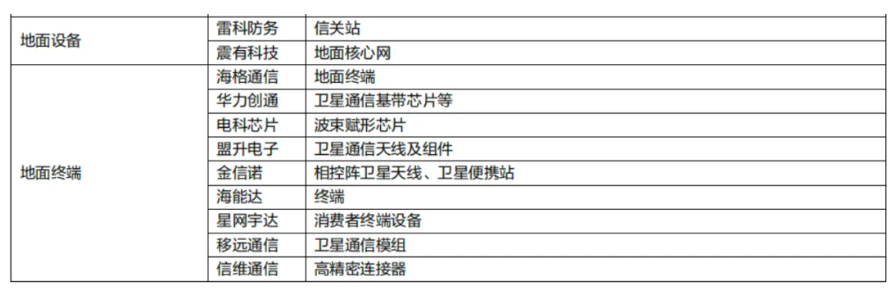

地面设备包括固定地面站、移动站、设备终端,涉及卫星通信基础元器件、基站、终端等。目前国内地面设备领域呈现科研院所主导、民营企业广泛参与的特点。

中国电子科技集团、航天宏图是国内主要地面设备与数据处理服务商。市场集中度高,两家份额相加在国内超过70%。

电子科技集团:是国内最大地面设备供应商,在雷达系统、卫星通信终端等领域具有丰富经验,拥有多个地面设备研发基地。

航天宏图:在遥感数据处理方面成果显著,在天枢系统等项目中发挥重要作用,数据处理效率处于行业前列。

其他地面设备的公司还包括

雷科防务:主要从事雷达系统、智能弹药、卫星应用、安全存储等的高科技企业。

北斗星通:相关的基础元器件产品有应用到卫星和地面设施上。

华力创通:基于自主研发的卫星导航和卫星通信的核心芯片技术,形成芯片+模块+终端+平台+系统解决方案的较全产业链格局。

四创电子:是国内雷达重要公司。

下游:运营服务

运营服务资质壁垒高,主要以通信运营商为主。除了三大运营商之外,有中信卫星运营亚洲系列卫星,还有上海垣信等新兴力量。

上市公司还包括中国卫通和航宇微。其中中国卫通,是我国境内唯一拥有卫星资源且自主可控的卫星运营商,目前拥有中星系列和亚太系列星座。

航宇微是我国为数不多的进入卫星运营环节的上市企业,成功进入了遥感卫星大数据行业。赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号