-

海康威视,五年下跌,还能涨么?

时空复利 / 06月10日 19:32 发布

这是时空复利的第2022篇原创 出门左拐,昨天聊的是,海康的科技含量与竞争力。

今天聊增长点,风险点,以及估值。

【3】增长点

海康威视的年报很有意思,并没有聊增长点,而是花了大量的篇幅聊产品,比如2023年财报277页,足足92页聊产品与用途。

我看完的感受是,这92页产品与用途,就是海康显而易见的增长点,建议大家看看原文。

总结一下,海康的增长点主要有三个:

(1)海外增长;

2020年开始,美国将海康威视列为,2022年英国跟进,2023年美国加码。

海康2020-2023年,海外营收分别是177亿,220亿,263亿,290亿,319亿。

主因是南美、泛亚太、中东非等地区,目前对安防产品的参数要求还不是太高,有些地区甚至还处在产品的普及阶段。

剔除美国市场的影响,美洲、泛欧、泛亚太、中东非四个大区均实现增长。

也就是英美市场可以无视,全球市场很大,欠发达地区有中低端产品增长,发达地区有更新换代需求。

(2)技术升级;

技术升级可以分为两部分,不区分国内外:

一是技术升级后,很多落后的摄像头都需要更新换代;比如更先进,可面部识别,可追踪,热成像等等。

对应智慧城市建设,有海量的摄像头需要更新换代,这一块的需求几乎是无限的,但由于地方财政原因,只能弹性释放。

二是技术创新,还是建议阅读海康威视的年报,产品的涉及范围囊括各个行业的方方面面。

很多行业的摄像头都因为技术迭代需要更换,比如煤矿安全作业通过摄像头检测等。

换个说法,不包含增量,市场存量50%的摄像头配置,可能都需要重新做一遍。

以及,海康的机器人业务,固态硬盘存储业务,也都会作为未来新的业务增长点,且具备爆发的可能性。

比如搬运器机人,海康是有识别系统优势的。

而固态硬盘存储很好理解,安防监控需要大量的数据存储。

【4】风险点

粗看海康的风险点还是很多的。

经济下行,地缘风险,供应链风险,技术迭代风险,内部管理风险,合规风险,汇率风险。

其实最大的风险点只有一个,那就是地缘,尤其是安防系统具备极大的敏感性。

不过这方面完全可以通过技术途径解决,比如防火墙隔离,比如建立数据库。

字节在美国的数据,存在甲骨文服务器。

苹果在中国的数据,这个大家可以自行查询。

并且数据表明,尽管面对英美制裁,海康的海外增速依旧增长,无惧。

总的来说,风险是较为可控的。

【5】巴菲特标准

财务面,是对于过去基本面经营历史总结的展现,不代表未来,因为不能线性推。

但优异的基本面,是可以穿越牛熊的最大助力。

海康的财务面是这样的:

毛利率44%,净利率14%,ROE15%,ROIC13%;营业利润率15%;

尽管2024年的财务数据相比2023年,同比要差一些。

但稍微了解财务指数的都清楚,这已经是超越A股95%以上企业的财务数据。

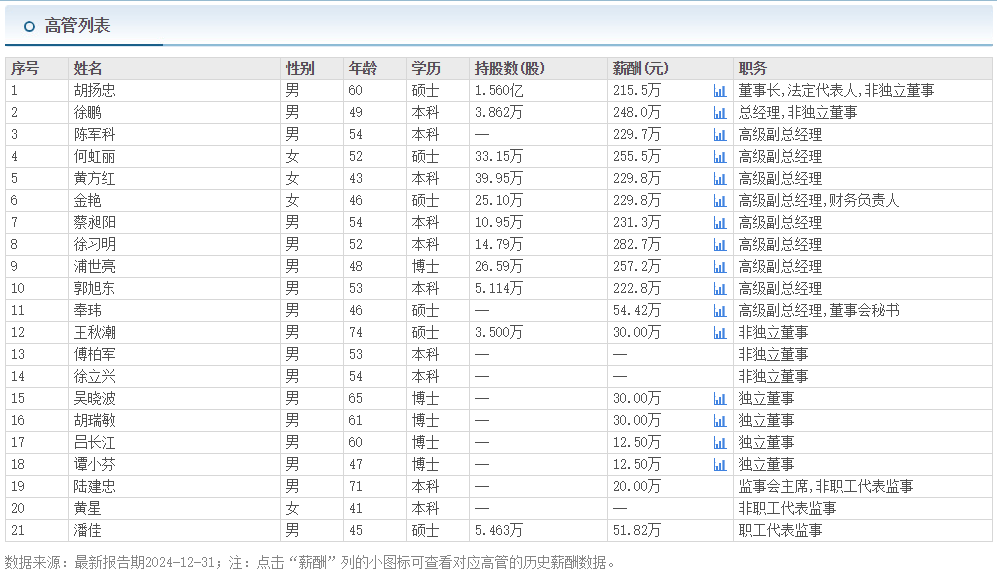

再说,实控人为国资委,下图红框均为持股。

这是非常好的模式,国资委持有,有背书,也意味着不会有大的事发生。

同时德才兼备的大量持股,的身家也在这里面。

按照巴菲特的择股标准;

(1)具备长期竞争力的生意;

(2)德才兼备的;

(3)合适的价格。

目前看,都合适。

【6】估值

基本面的情况讲完了,到估值。

对于增长型起来来说,估值怎么算,取决于业绩增速。

不过海康的问题是,业绩增速算不出来,因为安防的需求是弹性的。

比如某街道需要更换安防监控系统,什么时候更换?更换什么配置的?弹性很大。

比如化工企业配置热成像防火摄像头,什么时候配置?弹性还是很大。

所以海康有护城河,有行业空间,有增长空间,但未来的业绩增速不好估算。

那怎么办呢?就用不预测的笨办法。

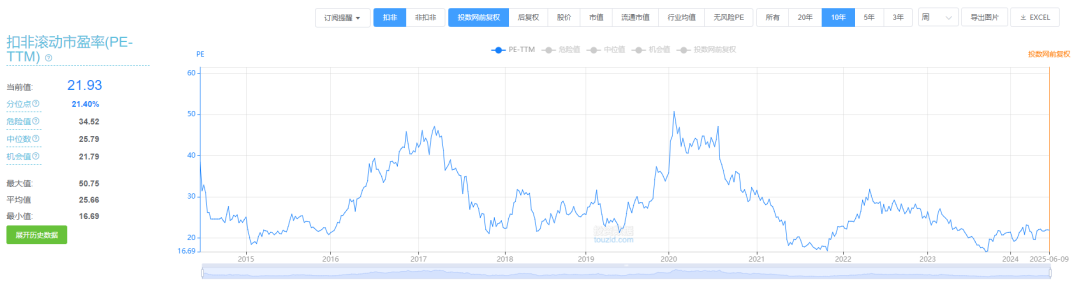

海康是优质企业,算得上半个非卖品级别的企业,只看市盈率就足够了。

历史最低市盈率17倍,最高50倍。

对应20倍市盈率以及以下位置买入,40倍市盈率以及以上位置卖出,这就有足够的估值翻倍空间,并且是安全的空间,而估值的翻倍空间并不包含期间的业绩增速。

其实我在去年有建仓,但是,因为业绩下滑,PE随之下滑。

股价并没有因此下跌,因为2025年业绩有回暖迹象。

韧性极强。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号