-

药企“寒武纪”百利天恒:国产创新药迎来收获期!

kuru / 今天09:56 发布

医药BD交易方面,中国今年狂揽455亿美元!几乎相当于中国今年电动汽车出口额的2倍!国产出海第四样即将诞生!!

整体来看,目前的A股市场交易情绪就是不瘟不火,不过这段时间国内资本市场的创新药板块倒是走得不错。从盘面来看,根据申万一级行业中的医药生物(801150.SWI)指数在逐渐修复4月初关税利空影响后,在5月20日突破前期高点,走出了比较明显的上涨趋势。

除了前期板块估值偏低(当前板块PE 34.8x,与历史板块均值的39.95x还有距离)以外,5月频繁的BD出海消息刺激下,给国内生物医药产业估值带来了重塑的预期。

2025年5月下旬,国内生物医药产业的关键事件之一:港股创新药上市公司三生制药(1530.HK)将PD-1/VEGF双抗授权给辉瑞,完成了一笔高达60.5亿美元的BD交易,该金额也创下了中国药企单笔对外授权金额新高,5月20日当天三生制药股价收涨高达32.28%。某种意义上也意味着国内创新药出海的窗口已经打开,前期国内生物医药产业从仿制药转型创新药的阵痛期已过!

继光伏、锂电池、新能源汽车之后,我国出海的另一大产业已崭露头角。

01

十年国产医药转型的阵痛期已过! 在生物医药产业发展过程中,仿制药和创新药一直都是市场关注的两个关键因素。这里不得不回顾下曾经的国产药企,在2015年前后,国内制药企业数量约5000家,然而在已有的19万个药品批准文号中,仿制药的市场占比超过95%,国产创新药占比(新药获批)仅有不到10%!

可见彼时的国产医药产业的创新药领域,长期处于追赶者的地位。

都知道创新药壁垒高、市场的预期估值高,然而却是需要从0-1的研发加临床的超长期过程,期间需要大量的人员和资本投入,其中“双十原则”市场比较熟悉:一个是研发成本高昂,通常需要十亿美元以上投入;另一个研发周期漫长,从启动研发到新药最终上市,往往需要耗费整整十年时间。这也是为何创新药是医药产业金字塔尖的存在,而且创新药的专利期内会获得专属保护,短期给公司产品带来“垄断效益”,别的药企要想生产就必须支付高昂的授权费。总之就是风险虽高,但药物上市后回报也最丰厚。

而创新药的专利保护期过后,其他药厂便可以以仿制药的形式进行生产上市销售。然而国内仿制药的生意并不好做,一方面是前面提到的集采政策大幅压缩了仿制药的盈利空间;另一方面仿制药的壁垒极低,竞争相当激烈,总体特点就是虽然一直以来仿制药业务的利润率都不太可观,但躺着赚钱的特点让药企基本也都躺平。后面2018年、2020年两次顶层关于集采价格的政策彻底将“仿制药躺赚”的时代终结。在集采和内卷的双重危机下,国内医药行业阵痛的同时,也加速了行业洗牌。

年初至今顶层对医药行业给出了不少利好政策,而从趋势来看。未来政策将大力支持国产创新药的研发,从2018年低价集采倒逼药企转型专注创新药,到2024年国务院《全链条支持创新药发展实施方案》等政策,再到2025年优化集采质量和价格等政策。回头来看,也是用心良苦。

这些年政策驱赶下,国内医药行业从“仿制药驱动”转型为“创新药驱动”,而创新药的研发也能带动CXO相关产业需求。如此一来,国内医药企业整体从“躺赚式”的负反馈逐渐变为“研发驱动”的正反馈。

对比开头的数据,变化说明了一切。2025年我国仿制药市场份额大幅下降至72.2%,创新药份额大涨至27.8%,其中国产创新药(新药获批)的占比达到了42%,比十年前增加了32%以上!行业核心驱动因素的变化带动了板块估值逻辑的重塑,是本轮AH两市生物医药板块上涨的核心逻辑。

02

药企“寒武纪”

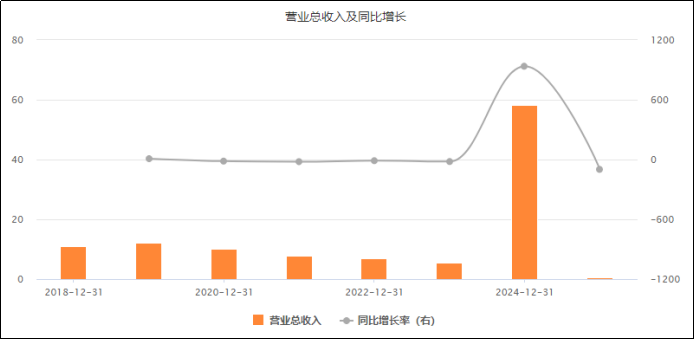

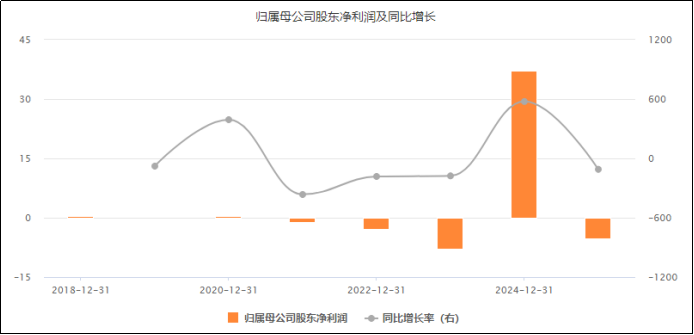

这两年国产创新药厂商依靠BD出海扭亏为盈的上市公司不少,从2024年年报来看,科创板的百利天恒(688506.SH)也迎来了关键转折。2024年公司营收58.23亿,同比增长936.31%,归母净利润37.08亿,大幅扭亏;这背后主要就是公司在知识产权授权收入的53.32亿。这块收入的主要来源就是2023年12月,公司凭借自主研发的全球首创“双抗ADC药物BL-B01D1”,与百时美施贵宝(BMS)达成潜在总额84亿美元的合作协议,首付款的8亿美元。

百利天恒从1996年靠仿制药起步,到如今跻身全球ADC药物研发第一梯队,百利天恒曾被戏称药企“寒武纪”,其背后的转型之路,确实也是国产“由仿制药到创新药”历程的亲历者。

公司前身是成都的百利药业,以抗病毒仿制药利巴韦林为核心业务,2003年扩大生产销售额破亿,逐渐成为西南地区仿制药领域的小龙头。彼时2010年前后国内医药市场依旧是仿制药为主,而公司却战略性选择将仿制药的利润投入到创新药的研发中,“以仿养创”这也是国内药企转型的必经之路。在创新药领域,百利选择,选择了难度更大、壁垒更高的双特异性抗体、四特异性抗体、ADC药物,聚焦于肿瘤药物,避开竞争激烈的单克隆抗体。

2014年百利天恒在美国西雅图成立了子公司SystImmune,组建了包括双特异性抗体、多特异性抗体、双特异性抗体药物偶联物(ADC)和融合蛋白在内的研发平台。截至2024年年底公司已经构建了四个研发平台:ADC药研发平台(HIRE-ADC)、多特异性抗体研发平台(GNC)、特异性增强双特异性抗体平台(SEBA)和ARC(核药)研发平台(HIRE ARC)。

不过“惨不忍睹”的财报确实让创新药企业的市场预期扑朔迷离,前期投入像“无底洞”一样。2018—2020年适逢国家集采政策对价格的压制,仿制药的利润开始断崖下跌。下图是百利天恒的2018年至今的业绩情况,2019—2023年公司营收开始逐渐下滑,2021年因为公司核心产品未中标集采,导致公司首次亏损,2021—2023年连续亏损,累计亏损达11.6亿元。

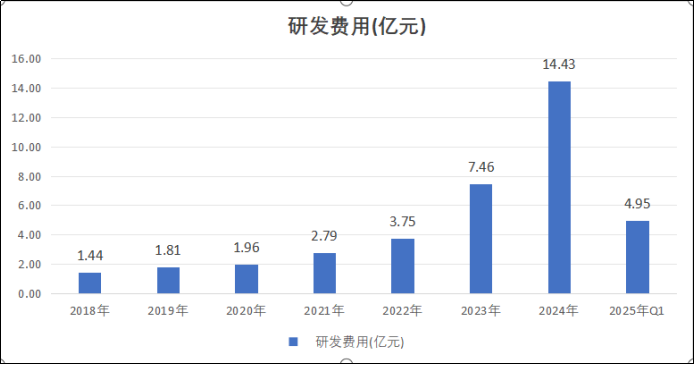

转型创新药后,公司根本没赚到钱,2020年,公司账上现金及现金等价物仅剩4521万元,一度濒临破产。不过盈利困境并未影响研发投入,据统计百利天恒在2018年至今,费用化研发投入合计达到38.59亿(包括今年一季度的4.95亿),其中2024年研发投入攀升至14.43亿元,占2024年营收的24.8%。

创新药领域真就是“十年研发无人问,一朝BD天下知”。

百利天恒的BL-B01D1因其迄今全球ADC领域最高的84亿美元潜在授权费而引市场瞩目。资本市场对创新药的高预期,让百利天恒在2023年年初科创板上市后也备受市场青睐,股价两年半翻了10倍!目前市场已超1200亿。

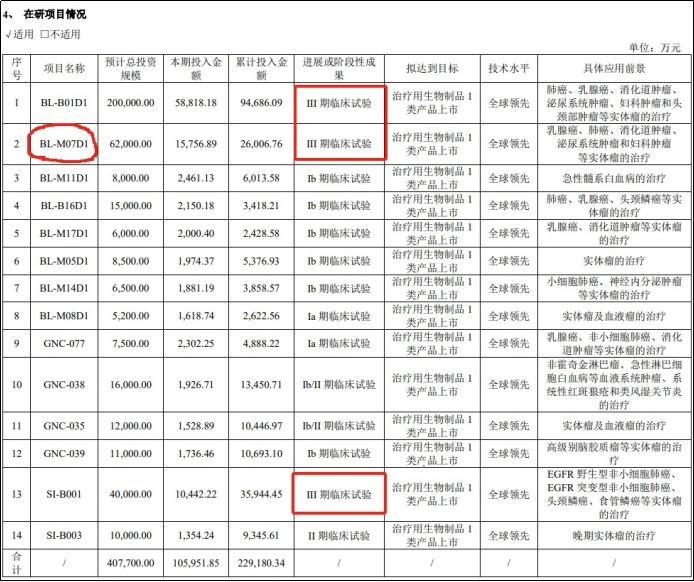

而从公司2024年年报来看,在研的储备项目也相当可观。如果从市场预期角度来看,除了BL-B01D1(投资预算20亿),BL-M07D1(预算6.2亿)和SI-B001(预算4亿)也来到了Ⅲ期临床试验阶段,这两款自研创新药的预期也非常强。根据财报,SI-B001是EGFR×HER3双特异性抗体,目前全球独家处于临床Ⅲ期阶段的、可同时靶向EGFR和HER3的双特异性抗体,并具有实现突破性疗效的潜力,已在中国和美国开展30余项针对10余种肿瘤类型临床。

目前都算是临门一脚。对百利天恒而言,目前最大的考验就是资金。

好在公司的仿制药业务依旧还能提供基础现金流。年报显示,2024年公司仿制药业务分为化学制剂和中成药两块,收入分别为3.22亿和1.64亿,合计还有4.87个亿。化学制剂主要包括麻醉类和外营养类;麻醉主要产品包括丙泊酚乳状注射液、丙泊酚中/长链脂肪乳注射液和吸入用七氟烷;肠外营养类主要产品有中/长链脂肪乳注射液、结构脂肪乳注射液(C6~24) ;中成药的核心产品是黄芪颗粒和柴黄颗粒,均由百利药业生产;最后儿科类药物是盐酸胍法辛缓释片。

“麻雀再小也是肉”,毕竟公司的创新药尚未正式上市销售,还得“烧钱”支撑BL-B01D1等药物的继续研发。除了BL-B01D1外,百利天恒还有13个项目也在研发当中。可以预见,公司接下来的研发投入只会越来越多。最新财报显示,2025年一季度末,百利天恒账面现金36.61亿元,考虑到公司一年十几个亿的研发投入,目前又没有更多的利润来源,总体还是偏紧张。

估计这也是百利天恒左手推进港股上市,右手定增募资的核心原因。2024年7月,百利天恒递交了港股上市申请,计划融资5亿美元,今年3月,公司又推出39亿元A股定增计划。

百利天恒十年研发终究是有了些“果实”,潜在总额84亿美元的合作协议也算是给公司和资本市场一个“定心丸”。不过BL-B01D1确实还没真正商业化,后面还要看资金和研发的进度。然而可以预期的是:当前国产创新药厂商已经逐渐走出“仿制药躺赚”到“创新药驱动”的转型“阵痛期”,那一批早期深耕创新药的厂商即将获得相当可观的资本回报。(英才商业)

公安备案号 51010802001128号

公安备案号 51010802001128号