-

中国人均存款23万元,为什么你还觉得没钱?(下)

中国人均存款23万元,为什么你还觉得没钱?(下)

孙成刚

/ 06月08日 22:33 发布

/ 06月08日 22:33 发布

前文(链接)指出,传统的贷款,类似于增加了货币,因为谁贷款,钱就在谁手里。在2009年之前,中国沿袭了几千年的贷款(借款),都是一样的模式:我从银行(或个人)借钱,钱到了我手里,我根据自己的计划来使用这笔钱。我怎么使用,这是我的事情,借给我钱的人或单位无权干涉。只要我能把钱还上就行。

一、贷款不增加投资和消费

但2009年之后,随着“三个办法一个指引”的陆续制定和实施,中国的贷款模式发生了根本性的变化。这种变化一直延续到今天。在中国银监局的编制撤销后,新成立的国家金融监管总局将前述四个文件做了修订,形成了新的三个办法:

《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》,从2024年7月1日起施行。其思路基本延续至今。

什么思路呢?那就是:贷款,不能落到贷款人手里,需要由银行代为支付给特定对象。举例来说,企业贷款1亿元,原来这1亿元可以提取现金,企业可以自由支配。现在,不只是不允许企业提取现金了,甚至于这笔钱根本就不会留在企业的账户里,而是直接由银行将1亿元直接支付给企业的客户。

虽然,新的办法允许小额资金仍由贷款人(包括企业和个人)自己支付,但这个金额很小,且银行的重重限制,基本决定了绝大多数贷款是不可能交给贷款人的——不管是谁,你贷款,就意味着你账面上记录一笔欠款,贷款的金额直接支付给下游。

于是,一个实在的结果就产生了:贷款,不增加消费和投资。

在这种模式下,贷款只是增加了记账的数字。从有贷款那一天起,企业和个人只是增加了还贷的压力而已。贷款行为一旦发生,就变成了过去式,贷款的企业和个人,必须考虑什么时候还款、如何筹集资金还款,如此而已。

你一定会说:不对,我贷款支付给下家,下家账户里有钱了,下家当然可以去采购和投资,下家的行为,不是增加了消费和投资吗?

问题是,下家也有贷款。下家拿到钱,首先想到的也是如何支付贷款的问题。只有超出自己贷款的部分,才能转化为消费和投资。

如果这样去推算,全社会的货币增加,只体现为一个数字:存款总量-贷款总量。余额的部分,才是实实在在的可以花的钱。这个余额,我称之为“实际货币”。这个数字增加,才会带来实际的投资和消费。

所以,你不要说中国现在全社会本外币总存款322万亿元,人均23万元,似乎中国不缺钱,你不能只看存款,要看存款和贷款的差额。

这么理解,你就能明白,为什么1995年之前,中国社会的消费和采购能力不足,因为那时候全社会的存款一直低于贷款总量。存款-贷款是负数,社会怎么可能有积极的消费和投资。

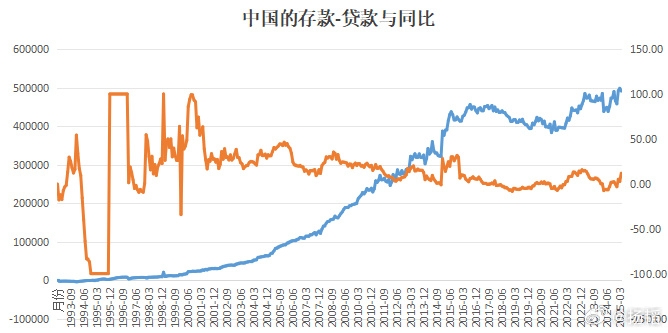

这个图是1993年以来中国的存款-贷款的数据。蓝线是绝对额,黄线是同比增速。其中,早期的同比数字绝对值动辄就大于100,我在这里做了修正,使得高低值维持在正负100之间。从这个图我们能看出:

1、实际货币10年时间几无增量。中国的存款减贷款自1993年之后是逐渐增加的,到2015年6月达到最高点43.7万亿元后,开始出现回撤。2016年8月达到45.6万亿元。再然后,就始终增长乏力。2025年4月,这个数字是49.1万元——整整10年时间,中国的存款-贷款的总增速只有12.3%。如果从2016年8月算起来,迄今的总增量只有3.5万亿元。

谁能告诉我,中国这个一个十分巨大的经济体,整整10年时间,社会的存款总量居然只增加了12%。

如果算总量,2014-2024年,中国的GDP总量是1033万亿元。而中国的实际货币居然只增加了5万亿元。这是合理的吗?

2015年后,究竟是什么原因,使得中国社会的实质存款增速显著下降了呢?

2、增速最快与增速最慢井然分明。1997年起,中国的实际货币增速摆脱了增减超过正负100的情况。我们从这一年开始算,到2015年底,19年的时间,中国实际货币的平均月增速是25%。从0.3874万亿增长到41.75万亿,累计增长106倍,年均复合增长速度28%。

如图,19年时间,年均28%的增速,确保了这段时间中国经济增长是最快的。1996年,中国GDP7.2万亿元,2015年70.2万亿元,实现了经济增量的接近10倍的增长。年均复合增长12.7%

但是,2016年起,货币增速显著放缓,而且是突然显著放缓。2016年1月到2025年4月,月度平均增速只有1.6%。实际货币从41.7万亿元增长49万亿元,年均增速1.6%。

看看这个图,右坐标一目了然。中国这样一个庞大的经济体,实际货币的增速动不动还是负数,这真是情何以堪。

这十年时间,中国的GDP总量从70万亿元增长到今年预计接近140万亿元,增长接近一倍,年增速不到7%。

问题在于,中国这样巨大的经济体,总量位于全球第二,经济增长速度也达到世界前几名,为什么货币的增速几乎是全世界最低的呢?

二、短期货币不带来投资和消费

前一节,我们只是笼统探讨了存款和贷款的关系问题。实际上,央行披露的存贷款数据,都隐含着一个数量不小的短期存贷款问题。而短期的存贷款,更多是满足金融机构的合规要求,是为了账面上漂亮,存贷比不超标,资本充足率能达到目标,实际却并不带来新的投资和消费。

看这个图,中国央行自2002年以来开始进行公开市场操作。到2010年5月之前,持续8年时间一直在市场上回收货币,最大回收量5.1万亿元。2010年5月后,开始净投放,到2015年1月总量才变为正数,到2018年3月,投放的余额达到6.3万亿元的高峰。然后横盘,到2025年5月16日,这个量也只有6.8万亿元。

这是啥意思呢?是2018-2025年的7年时间,央行公开市场操作等于没有增加任何资金投入。

更重要的是,央行公开市场操作的核心部分是逆回购,逆回购的绝大多数期限是7天和14天。少量买断式回购等其它模式,最大周期也不过三个月和六个月。

问题一:央行公开市场操作,为什么7年时间没有增加货币投放?

问题二:7天和14天的逆回购投放到社会上的资金,能带来投资和消费吗?

要知道,央行公开市场操作投放的资金,是纳入基础货币统计的。而这些货币,每个周到期的动辄上万亿元,央行必须再发数千亿到上万亿元才能对冲。比如,2025年6月6日,央行通过买断式逆回购投放1万亿元货币,很多媒体就胡说什么这是大红包,这是发钱了。实际上,这1万亿元的逆回购期限是三个月,而且是因为6月底之前有1.2万亿元逆回购到期。也就是说,月底之前,央行如果不新增逆回购,这个月货币就又是回收的。

这种短期的公开市场操作,就本质而言,只是为了满足金融机构的临时资金需求,不会带来社会投资和消费的增长。相反,由于每周都有央行公开市场操作的资金到期,商业银行机构必须考虑头寸调剂,每月每周每一天,都要考虑有哪些资金到期了,哪些资金要重新回购。

所以,看起来增加了的公开市场操作,其实没有增加实际货币,对经济的影响微乎其微。

短期资金的周转,往往带来企业的灾难。某家企业有1000万元贷款到期,但它完全没有能力偿还,商业银行就要求它去别的银行借款周转,承诺还款之后三天就发放新贷款。但企业借了过桥贷,还上贷款后,银行突然翻脸,说没有新增贷款规模。于是,这家企业就可以被逼破产。

三、个人存款和贷款的水分

一旦说起中国基础货币不足的问题,很多抬杠的人就会说:中国存款有300多万亿元,怎么能说没钱呢?

没错,中国金融机构的存款已经达到了315万亿元,看起来,每个中国人有22万元,但是,中国金融机构的贷款总额也有265万亿元,平均每个中国人19万元。两项对冲掉,存款金额其实只有50万亿元,每个中国人还不到3万元呢。

当然,这个存款是包含了企业和个人以及政府存款的。如果单独算住户存款,可能更有意义,看看个人的消费能力。

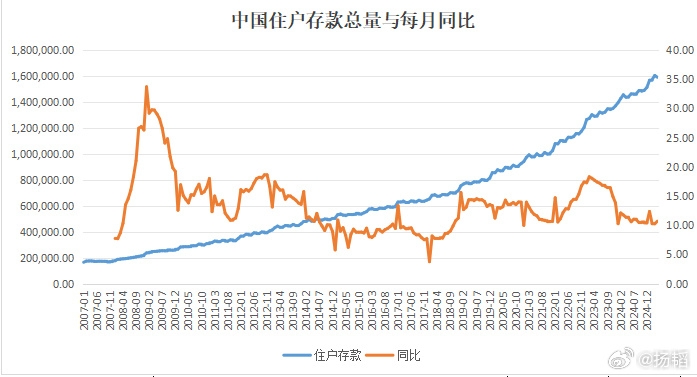

从中国的住户存款看,总量确实一直在增长。但是,你发现了吗,2008-2014年,平均月度增速是16%。2015年到2025年4月,平均增速就只有11.5%,增速是显著下降了。

到2025年3月,中国的住户存款总量已经达到160万亿元了,如果你开心,可以说,每个中国人有11.4万元存款,三口之家就是35万元。这是国际发达国家的标准吧。

可是,不要忘记了,我们还有贷款。下图是2010年以来居民户贷款的情况。2010年底,居民户贷款只有8万亿元,随后经过了一个很长的高增长时期,到2021年底达到71.1万亿元,11年时间增长7.8倍,年化增长22%。

值得注意的是,2022年之后,住户贷款的增速不断下降,到2025年上半年增速已经稳定在2-4%。于是,我们就有了下面这张图:居民户的存款减贷款。

2010年刚有统计数据的时候,住户存款-贷款的数据就是20万亿元,此后一直在20-30万亿元之间徘徊。到2019年底,数据首次突破30万亿元,随后,由于贷款增速快速下降,所以存款-贷款的余额就快速增长。2025年4月达到75万亿元。可以说,2020-2025年,是居民户实际货币增长最快的时期。

那么,2020年之后,居民户的实际存款大幅度上升,不正意味着居民收入增长、消费能力增强了吗?

单独看数字,似乎会给人这样的印象。但如果细究背后的原因则又不然。国家统计局公布的全国工资总额显示,2020年15.4万亿元,2024年20.5万亿元,年化增长是7.3%。

这个图可以看得更清楚,2015年-2024年这十年时间,是全国工资总额增长最慢的十年,除了2021年的增速达到10.1%之外,其余年份全部低于10%,从2014年的10.28万亿增长到2024年的20.5万亿元,恰好翻倍,年化政府7%。而1999-2014年这15年的年化增速16.7%,工资总额从1.01万亿元增长到10.28万亿元,恰好增长到原来的10倍。如果保持这个增速,2024年的工资总额应该达到48万亿元,而不应该是20.5万亿元。

这说明,2020年之后存款-贷款激增的根本原因,不是存款变得格外多了,而是贷款变得少了。本来应该贷款的家庭,放弃了贷款。这种放弃,其实主要就是不买房子了,以前的房贷反而要提前归还了。这种贷款的规模的减缓,恰反映了普通百姓消费信心的下降和对未来预期的不乐观。

更重要的是,存款结构出现的严重分化。招商银行2024年的年报披露,该行全部客户2.1亿户,客户总资产14.9万亿元,看起来,人均7.1万元,好像挺好,但日均资产达到50万元以上的客户只有523万户,他们的资产总额是12.22万亿元,户均233万元。此时,剩下的另外2.05亿客户的资产就只有2.68万亿,人均1.3万元。这个数据意味着2.5%的客户,占有82%的资产。

回到十年前。2014年的招行年报显示,当时招行零售客户数量5625万户,其中日均资产50万元以上的客户129万户,占比是2.3%。但是,在全部3.47万亿元资产中,这些大客户占2.6万亿,占比75%。即那时候,是2.3%的客户占有75%的资产。大客户的平均资产是201万元,而小客户的资产只有1.6万元。

十年时间,小散户的人均资产从1.6万元下降到1.3万元,大户的资产从201万元增长到233万元。原来大客户占75%的资产,现在占82%。

所以,看起来存款-贷款是增加的,但80%以上的货币属于2%左右的大户、富豪。98%的普通住户,占有的资产不到20%。

明白这个道理,数据就好理解了:2010年的时候,居民户的存款-贷款是20万亿元,15年后这个数字增长到75万亿元,新增的55万亿元,至少45万亿元是属于那些消费弹性低的有钱人。十多亿普通人的增长总量也就10万亿元吧。

但是,这15年来,散户的贷款增量则不可估算。2014年,居民户贷款23万亿元,2024年底,贷款达到83万亿元。新增的60万亿元贷款假设只有20%属于小散户,也就意味着十多亿普通人的贷款增量是12万亿元,跟存款增量10万亿元去相比,贷款是净增加的。实际上,在个人贷款中,新的增量里,散户的占比理应大于大户。比如,就买房子这件事情,资产不多的人,贷款比例更高。就买车这件事情而言,有钱人需要贷款的极少,但普通工薪阶层多数是要贷款的。

所以,消费不景气,投资不畅通,经济增速放缓,这一切的社会现象,都是基于全社会货币供给不足的缘故。是基础货币供应不足、劳动者工资增长缓慢、普通工薪阶层存款下降,最终就是对未来缺乏乐观的预期,消费和投资都不足。

看起来很庞大的322万亿元的存款,其实是一种假象。如果减去贷款,只看居民存款净额,只有75万亿元。再考虑80%的存款属于2%的少数人且他们消费投资欲望都不高,则普通百姓的存款可能只有15万亿元,人均1万元多一点而已。

是广大的普通民众口袋里的基础货币不足。这是中国经济困局待解的最大问题。

公安备案号 51010802001128号

公安备案号 51010802001128号