-

估值不贵,A股最好的一只创新药股票

时空复利 / 05月28日 20:36 发布

这是时空复利的第2014篇原创 迈瑞医疗,2024年第四季度,营收72.41亿元,同比下滑5%,环比下降19.1%,创下连续8个季度新低。

净利润10.31亿元,同比大幅下降41%,扣非净利润12.3亿元,同比下降30%,单季度净利率仅14.3%,为2020年以来最低水平。

主要原因是两点。

一是地方财政紧张,医院也没钱,医疗设备招标延迟,所以这部分需求延迟,滞后,但不是消失。

二是集采对于仿制药和医疗器械不亚于核爆级打击,这几年根本没眼看,一片狼藉。

比如脊柱耗材降价93%、阿司匹林被干到几分钱一片。

叠加医疗反腐,医疗器械又是商业贿赂的重灾区,导致招标延迟,直接影响企业收入增速。

集采之下,医药相关企业的真正出路只有两条,分别是创新与出海。

九死一生,活下去,星辰大海;活不下去,那就毁灭。

因为集采的底层逻辑就是强行商业逻辑转变,从以来销售的销售型企业,彻底转变为创新性企业。

凤凰涅槃,90%的企业都死于脱胎换骨。

看好消息,2025年一季度,营收82.37亿元,同比降12.12,但环比四季度增长13.8%;

净利润26.29亿元,同比降16.81%,环比增长155%。

尽管还在下滑,但国内业务环比增长超50%,行业复苏,国际业务占比提升至47%,发展中国家市场贡献显著。

有可能,对于优秀的头部医疗企业来说,最黑暗的时期过去了,因为最糟糕的时期过去了。

集采的弊病开始引发舆情热议。

国家政策也在调整,鼓励创新医疗器械研发,税收减免和研发补贴政策为技术突破提供资金支持。医疗反腐等政策纠偏后,行业逐步回归理性,长期利好合规龙头企业。

大方向是,医疗是刚需,老龄化社会需求只会越来越大,医疗创新国家也必须鼓励,这个大前提是不会改变的。过去的好日子结束了,整个行业都在洗牌,加速出清,长期利好于那些掌握核心技术、有创新能力有海外拓展能力的龙头。

所以头部企业凭借技术和资金优势,会先于行业复苏。

比如迈瑞医疗,可能是国内最好的医疗器械企业,逻辑跟创新药类似,需要持续创新,且创新能力强。

产品竞争力强,去海外,去国际化,是星辰大海。

不过,还是建议等一等。

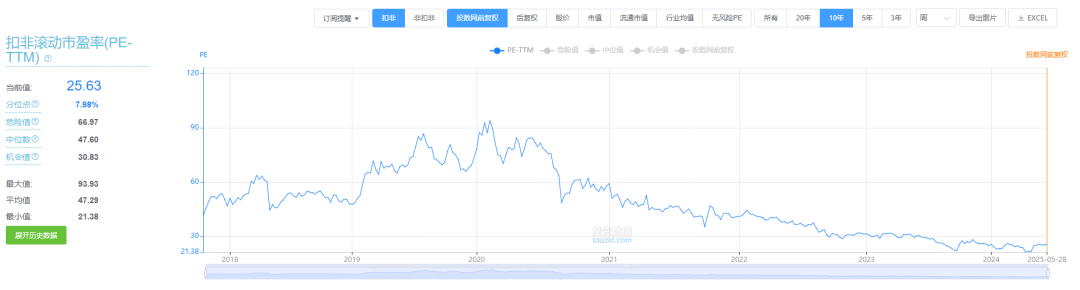

最少,25倍PE的迈瑞医疗,最多可以轻仓,因为占不到估值的便宜。

对于迈瑞,如果能买在20倍PE以下建仓,是更稳妥的选项。

50倍PE,是不错的卖点。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号