-

纽威股份,打破垄断,可控核聚变,杀出一个“片仔癀”!

一股 / 05月27日 08:19 发布

公元200年,即建安五年,曹操和袁绍在官渡展开了一场决战。

这场战役的结果,曹操以2万人击败了袁绍的10万大军,此战也奠定了曹操统一北方的基础。同时,官渡之战成为了我国历史上以弱胜强的著名战役之一,也是东汉末年“三大战役”之一。

而曹操能以弱胜强的关键,在于奇袭了袁军在乌巢的粮仓,使得袁军瞬间军心瓦解。

可见,人吃粮、马吃草,粮草作为早期最核心的能源,在古代战争中具备决定性作用。

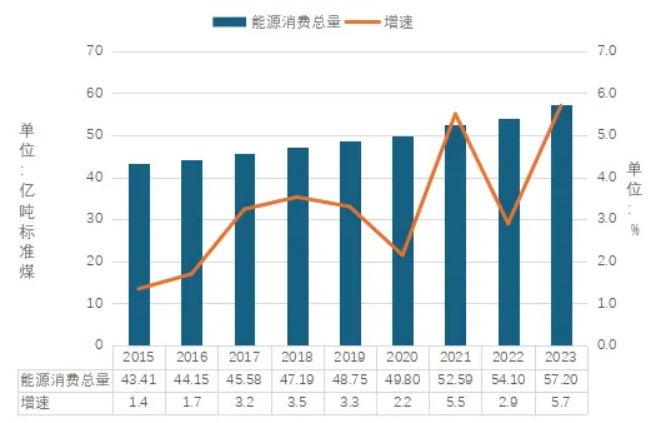

回到现代,能源的重要性更加的日益凸显,煤炭、石油依然是核心储备资源。

我国每年能源的消耗量,大概用掉了50亿吨标准煤炭,甚至有人戏称,产煤大省的地下都被掏空了。并且,在消耗巨量煤炭、石油的同时,还需要面对碳排放的难题。

那么,能源的痛点,如何解决呢?

当人类第一课原子弹爆炸以来,如何将这种瞬间爆发的巨大能量,转化为可持续利用的能源,成为了不断探索的目标。

核能有核裂变和核聚变两种主要形式,核裂变是重金属元素的原子通过裂变释放巨大能量,比如1公斤纯铀全部反应相当于3000吨煤炭完全燃烧释放的能量。

目前,核裂变已经实现可控,并且进入了商业化应用,也就是目前的核电站。

那么,既然已经实现了可控核裂变,为何全球核电站依然寥寥无几呢?

这就不得不提核裂变面临的两个限制;

一个是原材料极度稀缺,核裂变需要的铀等重金属元素在地球上含量稀少,想要用核裂变全面取代传统能源不现实,只能结构部分替代。

一个是污染风险,核裂变反应堆会产生放射性较强的核废料,这些废料的处理极其复杂。切尔诺贝利、日本福岛的警钟历历在目。

这个时候,核聚变被寄予了厚望!

核聚变是由较轻的原子核聚合成较重的原子核释出的能量,其效率也远超传统化石燃料和核裂变,我们熟知的就是氢弹。

而可控核聚变,是指人为控制核聚变过程,带来持续、稳定释放能量的过程。而且其能模拟太阳内部的核聚变反应机制,带来无限的清洁能源,被称为“人造太阳”,甚至有望是人类的终极能源形态。

并且,核聚变相较于核裂变,有两个明显的优势;

1、原料清洁、不受限。可控核聚变主要利用氘—氚作为聚变燃料。而氘在海水中藏量巨大,总量高达40万亿吨,如果全部拿来进行聚变反应,其能量够人类使用百亿年。

2、无污染。可控核聚变不会产生放射性物质,并且核聚变需要极高温度,如果某个环节出现问题,温度的下降也会让聚变反应自动中止。

那么,可控核聚变进展到什么阶段了?

在这一领域,我国已经领先。

2025年1月,EAST也就是全超导托卡马克核聚变实验装置,首次实现1亿摄氏度1066秒稳态长脉冲高约束模式等离子体运行,刷新了世界纪录。

2025年3月,中国环流三号实现原子核温度1.17亿℃、电子温度1.6亿℃的“双亿度”运行,标志着我国可控核聚变技术正式迈入“燃烧实验”阶段,真正开始模拟太阳内部的聚变反应,距离“无限”清洁能源更近了一步。

一个产业的崛起,会带来供应链企业的红利,典型的就是像宁德时代、拓普集团、恒瑞医药等巨头。

而在核裂变和可控核聚变领域,一定少不了纽威股份!

为何这么说呢?

在核电领域,有一个关键部件,就是核电阀门,是核电站中使用数量较多的承压设备,也是核电系统的保护设备。

数据显示,核电阀门约占核电站总投资额的2-3%,每座核电厂大约需要2-3万台阀门,后期更换费用更是能占总维修额的50%以上。

由于受制于技术、资质等壁垒,目前国内仅有纽威股份、中核科技、江苏神通等企业备核I级阀门生产能力。

这其中,纽威股份尽管是制造企业,却表现出了两个与众不同的气质;

第一,深耕构筑起护城河。

纽威股份是我国工业阀门制造寡头,产品涵盖了球阀、蝶阀、闸阀、核电阀等产品,规格型号达到5000多种,应用于石油、天然气、化工、电厂等行业。

从营收结构看,近些年来纽威股份阀门业务营收占比一直维持在90%以上,2024年更是高达97%。可见,公司深耕和专注。

公司在阀门领域,不断实现技术攻坚,实现了大口径盘阀产品、偏心C型球阀产品、釜底阀产品等几十个项目的研发与制造,在核电、超低温等领域不断打破国外垄断,构筑起了技术加产品的护城河。

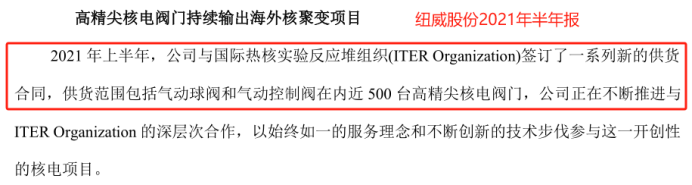

在核电方面,早在2021年,公司在半年报中就提到,公司与国际热核实验反应堆组织签订了合同,包括500台高精尖核电阀门,彰显了技术实力。

同时,纽威股份在2024年年报中提到,公司获得了“国和一号”和“华龙一号”核级阀门采购合同,持续扩大核电份额。

第二,盈利能力领先。

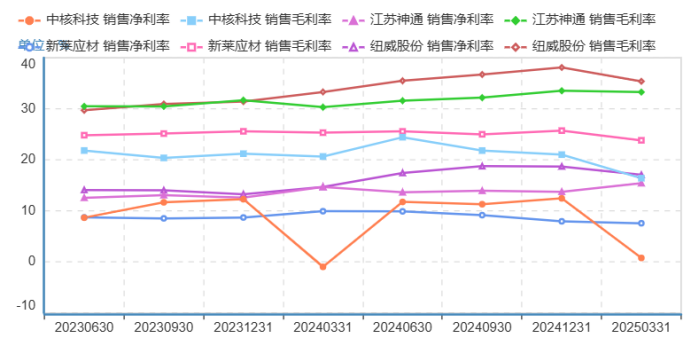

数据显示,在净资产收益率ROE上,2024年纽威股份ROE高达28.6%,这在制造业中是极其罕见的,不仅远超中核科技、江苏神通等同类型公司,甚至超越了片仔癀、五粮液、福耀玻璃等。

通过用ROE的杜邦拆解,我们发现,纽威股份ROE从2021年的13%提升到了2024年的28.6%的三个因素中,公司总资产周转和权益乘数变化并不大,净利率推动最为关键,从9.58%提升到了18.69%。

而公司净利率之所以提升这么快,得益于毛利率的提升以及费用的控制。其中2021年以来,纽威股份毛利率持续攀升,到2024年高达38%,领先中核科技、新莱应材等。

纽威股份的毛利率之所以提升这么快,在于公司优化产品结构,积极走中高端路线,快速切入核电领域就是例子。

数据显示,2019到2024年,我国核准核电数量分别为4台、4台、5台、10台、10台、11台,2025年4月份更是单次就核准了10台机组,核电装机在加速。

同时,后期一旦可控核聚变落地,又会加速带来装机增量,进而带来核电阀门需求量的增长。

做小事,把小事做好。

能源领域的最后争夺,或许就在一个小小的阀门上。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号