-

来自Core Weave的视角:AI算力新物种

无名8 / 05月25日 12:47 发布

摘要

事件:美国AI基础设施服务商CoreWeave自3月末上市以来,股价不到两月实现涨幅156.9%的优异表现;同时5月初至5月23日涨幅达148.8%。根据首次上市以来首次披露的财报,公司25Q1营收9.8亿美元,同比增长420%,市场预期8.5亿美元;公司25全年营收指引为49-51亿美元,同比增长超360%。

【公司定位:英伟达支持,新兴云计算服务提供商】

公司成立于2017年,目前为提供GPU云服务的AI基础设施提供商,英伟达为其主要支持者之一。公司通过租赁英伟达高端GPU芯片(如H100、Blackwell架构产品),为OpenAI、微软、Meta等客户提供高性能算力支持。截至2024年底,其全球32个数据中心部署超25万块英伟达GPU,接近Meta的囤卡规模。根据英伟达最新13G报告,英伟达持有CoreWeave2418万股,比例为7%,为其主要支持者之一。

深度绑定微软、英伟达等科技巨头。公司下游客户主要为大型CSP客户,目前最大客户为微软,占24年收入62%;第二大客户为英伟达,占24年收入的15%,两巨头约占公司收入80%,同时IBM、 Meta 以及 Cohere 和 Mistral等AI初创公司均有合作。

营收远超预期,成长信心充足。根据公司上市以来首次披露的财报,公司25Q1营收9.8亿美元,同比增长420%,市场预期8.5亿美元;25Q2营收指引为10.6亿至11亿美元,再次超出市场预期;公司25全年营收指引为49-51亿美元,同比增长超360%。同时为维持业绩高速增长,公司指引25年Capex为200至230亿美元,主要用于购买算力基础设施,满足新客户需求。

【公司优势:NV稀缺产品的优先使用权】

背靠英伟达,稀缺GPU奠定卡位优势。公司以加密货币挖矿起家,在2017加密货币热潮期间,公司第一个数据中心在新泽西州成立,并在随后加密货币暴跌的几年买下更多硬件,开始多元化经营,转向构建一个专门的云基础设施,并配备大量GPU。2020年9月,公司成为英伟达的首选云服务提供商之一;2021年又成为英伟达首家精英云计算服务提供商。随后公司成为首批提供采用英伟达H100超级计算机云实例的供应商之一。25年4月公司将数千块GB200投入使用,是全球首家大规模提供GB200的云服务提供商,优先获取NV稀缺GPU产品成为公司对客户主要吸引力。

【对算力的启示:需求仍在,高端卡与电力资源是核心】

GPU供给结构性短缺,稀缺资源成竞争壁垒。以CoreWeave为观察稀缺算力的新窗口,公司业绩大超预期进一步印证,高端算力卡仍是各大巨头争抢对象。从25Q1各大云厂商业绩看,AI对其增长均起重要作用。训练侧中,谁先抢到性能最好、最高端的算力芯片构建算力则更可能实现AI技术的创新性突破,进一步奠定优势;推理侧中,推理需求正在变得更大,拥有更高效率的推理算力的厂商,能更好的满足用户指数级爆发的需求,就会更有先机赢在未来。

算力需求仍在,计算建设并未停下脚步。无论从CoreWeave的市场表现还是业绩看,全球算力需求仍存在强劲增长动能。尽管CoreWeave发布财报当天市场由于高资本开支指引产生分歧,但这个月股价的强势增长已说明一切,算力仍存在巨大空间。另外,近期美国Crusoe能源公司正在加速推进其位于德克萨斯州阿比林市的1.2GW数据中心项目建设,项目园区规划包含8栋建筑,每栋将部署多达5万块GB200超级芯片,总计超40万GB200;同时XAI在Colossus 计算安装了20万个GPU,仍继续加码算力投资,计划再次建立一个包含100万GPU的计算,算力信心仍在,高景气度将延续并继续提升。

我们认为,高端算力芯片的供不应求将继续带动相关配套,如光模块等光通信设备以及液冷需求持续放量。一方面,大量高端算力的建设将使光模块与GPU配比持续提升,逐渐向超线性依赖方向演进。另一方面,GPU的性能升级也将带动配套设备技术升级加速,以适配其高带宽、低功耗等需求,如光模块的速率升级以及也冷设备的渗透率提高。相关具有技术先发优势以及客户优势的企业将率先受益。

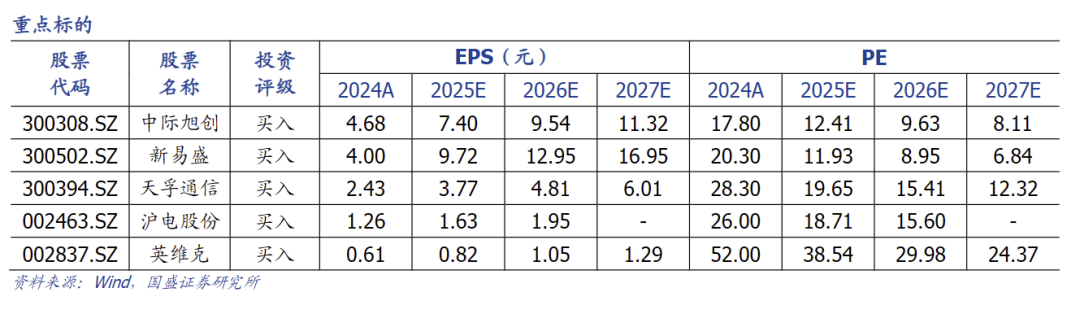

综上,我们继续看好算力板块,坚定推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时三大运营商中国移动、中国电信、中国联通以及光器件“一大四小”天孚通信+仕佳光子/太辰光/博创科技/德科立,同时受关税影响跌幅较大,但具有新增量逻辑的公司如威腾电气(母线)等。

:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁。铜链接:沃尔核材、精达股份。算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪、海光信息。液冷:英维克、申菱环境、高澜股份。边缘算力承载平台:美格智能、广和通、移远通信。卫星通信:中国卫通、中国卫星、震有科技、海格通信。IDC:润泽科技、光环新网、奥飞数据、科华数据、润建股份。

数据要素——

运营商:中国电信、中国移动、中国联通。数据可视化:浩瀚深度、恒为科技、中新赛克。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。国盛通信

公安备案号 51010802001128号

公安备案号 51010802001128号