-

可控核聚变三大核心赛道解析

糖芯儿 / 05月25日 12:44 发布

我国国务院国资委2024年10月明确将核聚变列为重点未来产业,提出“超前布局、梯次培育。此外,2025年是核工业创建70周年,中核集团将落地一批重大项目,推动核能“三步走”战略。

2025年3月,两大能源国企拟增资17.5亿元参股中国聚变能源公司,加速商业化进程。

一旦核聚变技术取得商业化应用突破,将重塑全球能源版图,为能源利用带来革命性变革。

在之前的文章中,我们梳理了可控核聚变产业链全景图。

本文重点聚焦解析可控核聚变三大高价值核心赛道:磁体、真空室和电源。

可控核聚变概览

可控核聚变是在人为控制条件下,通过将轻元素的原子核融合成更重的元素(如氦),从而释放出大量能量的过程。这个过程与太阳和其他恒星内部发生的自然现象相似,是自然界中最基本的能量来源之一。

核聚变的目标是开发一种清洁安全且几乎无限的能源形式,与目前使用的裂变反应堆相比,不会产生长期放射性废物,并且由于其燃料资源丰富,理论上可以为人类提供几乎无尽的能量供应。

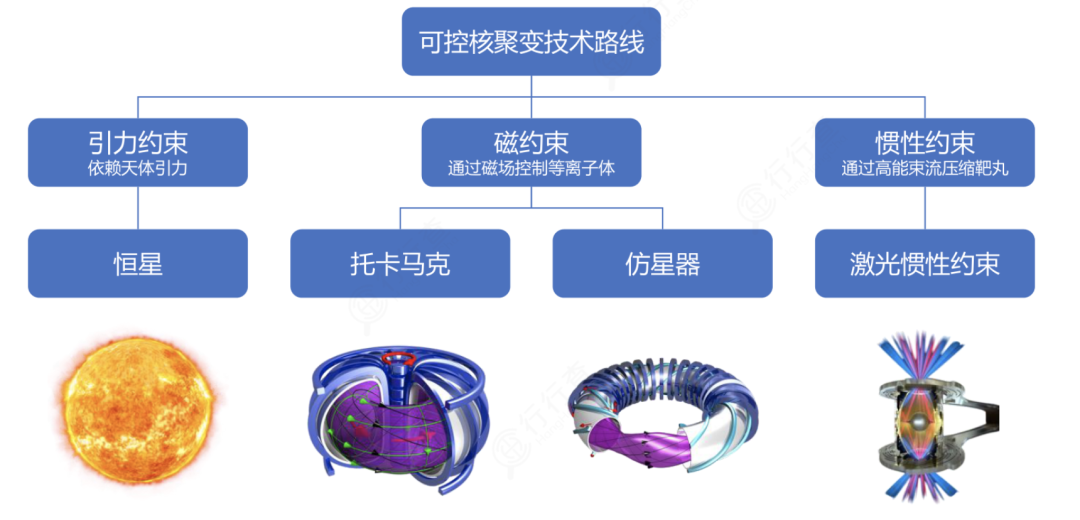

核聚变目前有两种主流路线:磁约束聚变和惯性约束聚变。

1、磁约束聚变

磁约束聚变是实现可控核聚变反应的主要约束方式。

世界主要磁约束聚变装置包括托卡马克、仿星器、磁镜等, 其中托卡马克最容易接近聚变条件而且发展最快。

托卡马克核聚变装置:是当前可控核聚变能源最主流的技术路线之一。托卡马克利用磁约束来实现受控核聚变的环形容器,它的是一个环形的真空室,外面缠绕着线圈。

可控核聚变技术路线:

资料来源:行行查

全球主要的磁约束聚变装置包括ITER(国际热核聚变实验堆)、中国的EAST(东方超环)等。

ITER(国际热核聚变实验堆):是能够产生大规模核聚变反应的托卡马克装置,旨在模拟太阳发光发热的核聚变过程,将氢同位素结合形成氦,并在过程中释放出巨大能量,这与太阳的能量来源相同。该计划由欧盟、中国、美国、日本、韩国、印度和俄罗斯等共同资助。

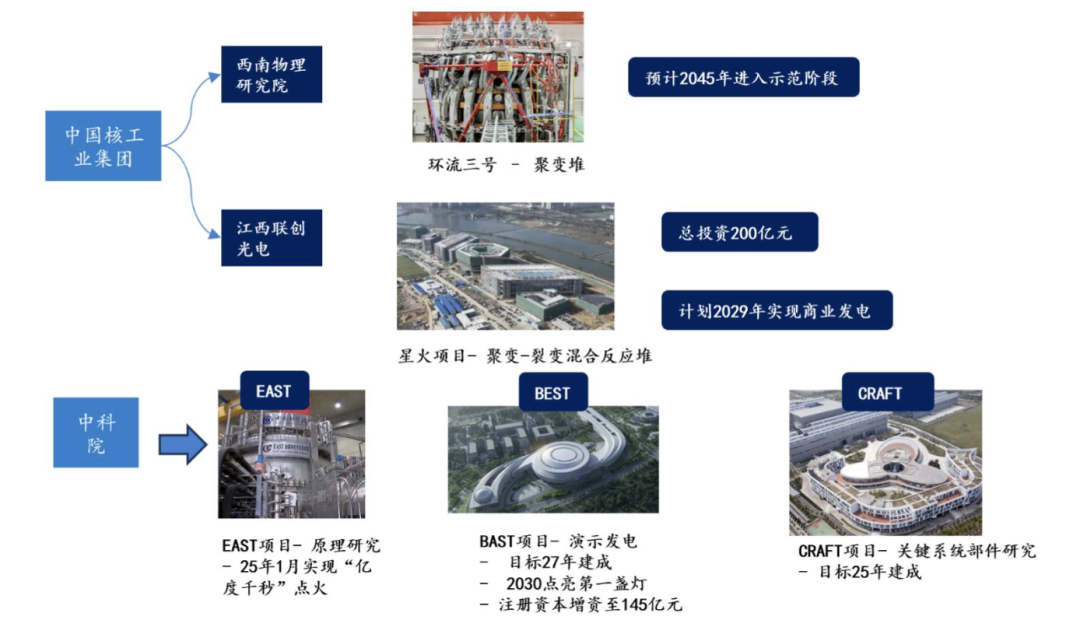

我国正式参加了ITER项目的建设和研究。同时,我国正在自主设计、研发CFETR项目是ITER装置与聚变示范堆 (DEMO) 之间的桥梁。

CRAFT1/8真空室及总体安装实验平台进行设备调试:

资料来源:中国科学院,中国政府网

EAST(东方超环):是国际首个全超导托卡马克核聚变实验装置,有“人造太阳”之称,由中国科学院等离子体物理研究所自主设计、研制并拥有完全知识产权。2025年1月20日,EAST在安徽合肥创造新世界纪录,首次完成1亿摄氏度1000秒“高质量燃烧”,标志我国聚变能源研究实现从基础科学向工程实践的重大跨越。

BEST(紧凑型聚变能实验装置):是EAST的后续项目,将在第一代EAST装置的基础上,首次演示聚变能发电,并有望率先建成世界首个紧凑型聚变能实验装置。

国内目前主要发展的两条主线分别为中核集团、中科院主导产业链推进,其中中科院的BEST装置当前正处于密集的招标阶段。

资料来源:三线建设历史,可控核聚变,中国电力报

2、惯性约束聚变

惯性约束聚变将某种形式的能量直接或间接地加载到聚变靶上,压缩并加热聚变燃料,在内爆运动惯性约束下实现热核点火和燃烧。

美国劳伦斯利弗莫尔国家实验室的国家点火装置(NIF)是惯性约束聚变研究的代表。中国已已成功建成8-10MA的“聚龙一号”装置。

可控核聚变产业链和价值量占比

可控核聚变产业链上游主要为各类原材料,包括有色金属(钨、铜等)、特种钢材、特种气体(氘、氚)、超导材料(Nb3Sn、ReBCO)等。

中游是各类设备,包括磁体、偏滤器、第一壁、磁体支撑等核聚变主机设备,以及压力容器、蒸汽发生器、汽轮机、发电机、各类泵阀等其他设备。下游主要为核电站运营,用于商业发电。可控核聚变产业链全解析

可控核聚变产业链的

价值量 中,设备费用占据核心比重。根据《Super conductors for fusion:a roadmap》,参考国际最大的核聚变项目ITER,在ITER反应堆成本构成中,磁体、真空室和内部部件、供电环节、制冷环节成本占比分别为28%、8%、8%、5%。

其中磁体为核聚变产业链价值量最大环节。

01 磁体

磁体是可控核聚变装置中的关键部件,主要通过强磁场对高温等离子体进行约束,以实现可控核聚变反应。

在可控核聚变领域,超导磁体因其能够产生更强和更稳定的磁场而备受关注。

磁体核心结构:包括环向场(TF)线圈、极向场(PF)线圈和中心螺线管(CS)线圈和校正场线圈(CC)。其中TF是ITER等托卡马克装置中产生主要磁场的核心部件,通常采用Nb₃Sn超导材料,除西部超导外,中核集团在ITER项目中参与环向场磁体线圈的制造与安装。

超导磁体:根据超导材料的临界温度,超导磁体分为低温超导磁体和高温超导磁体。

高温超导磁体因能够在相对较高的温度下实现超导,从而降低制冷成本和复杂性,是当前研究的热点。产业链已初步形成,包括超导带材生产、磁体制造、制冷系统配套等环节。

高温超导磁体

高温超导磁体是利用高温超导材料在临界温度以下实现零电阻和完全抗磁性,从而产生强磁场的装置,是未来反应堆的磁体主要趋势。

高温超导材料能够提供更强的磁场,使聚变装置尺寸减小,降低聚变堆的成本,REBCO即第二代高温超导带材随着聚变装置建设的陆续启动,有望率先放量。

国内产业链相关布局厂商中,联创光电具备提供核聚变项目中高温超导磁体系统和低温制冷系统部分的能力,参股公司联创超导研发高温超导磁体,2025年完成D型磁体20K低温测试,技术适配紧凑型托卡马克装置,参与“星火一号”聚变-裂变混合堆项目,近期全球首个兆瓦级无液氦超导磁体系统落地。

西部超导:国内唯一实现超导线材商业化生产的企业,也是国际上唯一的NbTi铸锭、棒材、超导线材生产及超导磁体制造全流程企业,在高温超导磁体领域有重要布局,且正在布局高温超导带材(如YBCO)中试线,参与国际核聚变(ITER)供应链。

永鼎股份:通过子公司东部超导供应高温超导带材,为ITER二期、CFETR项目提供核心磁体材料。

精达股份:上海超导的第一大股东。上海超导主要从事高温超导材料研发生产,其高温超导带材在能量奇点公司研发建造的全球首台全高温超导托卡马克“洪荒70”中,供应了全部高温超导带材。上海超导与英国TE公司进行深度合作,于2017-2020年间分批陆续供应宽幅高性能高温超导带材,用于强场磁体研制及超导可控核聚变。

上海电气:完成全球首台全高温超导托卡马克装置HH-70主机系统的发运,并实现了全球首台EXL-50U紧凑型聚变装置真空室的整体交付。

低温超导磁体

现阶段,低温超导磁体仍是实现核聚变装置稳态运行的关键技术之一。

低温超导磁体在传统托卡马克装置中发挥重要作用,不过其高成本与低效率是商业化瓶颈。

西部超导实现超导材料全流程;百利电气是国内唯一量产聚变级低温超导磁体,也是ITER项目环向场线圈唯一中标中企,在建全球最大聚变磁体生产基地;金达莱等厂商在超导带材领域有所布局。

制冷系统

在可控核聚变低温超导磁体配套制冷系统领域,雪人股份的氦气螺杆压缩机已应用于中科院理化所“-271°C超流氦大型低温制冷装备”等项目中,为可控核聚变超导磁体所需的-271℃超低温环境提供支持。

中泰股份为中科富海向韩国国家核聚变研究所的氦液化装置提供了板翅式换热器。兰石重装子公司研制的焊接式热交换器(PCHE)应用于中国聚变工程实验堆(CFETR)氦冷包层项目。

此外,在磁体其他相关配套厂商中,宝胜股份掌握超导电缆整体绝缘处理技术,是EAST装置超导电缆核心供应商,中标新一代聚变装置超导系统订单。久盛电气与有关科研所有合作,有少量产品被应用。

可控核聚变产业链及部分厂商:

02 真空室 真空室是可控核聚变装置的核心部件,占比约8%。

其主要功能是与超导磁体协同工作,超导磁体产生强大的磁场,真空室提供合适的空间环境,使高温等离子体能够在磁场的作用下被约束在环形空间内,避免等离子体与器壁直接接触。

第一壁和偏滤器是真空室的关键组成部分。

第一壁

第一壁是核聚变装置中直接面向等离子体的最内层表面,也被称为面向等离子体部件。需要耐受核聚变实验堆中上亿摄氏度的高温,并保护真空室其他部件免受高温等离子体的直接冲击。

国光电气为核聚变装置研制的偏滤器和包层系统等核心配套器件,已在新一代人造太阳“中国环流三号”及中国全超导托卡马克核聚变实验装置(EAST)等国内重要科学装置上应用。

安泰科技控股子公司安泰中科实现全系列涉钨产品的研发和生产,研制偏滤器和第一壁等产品。东方钽业和中钨高新等提供第一壁相关材料。

偏滤器

偏滤器是核聚变反应堆的关键部分,主要用于托卡马克装置中,主要起到排除杂质和热量控制的作用。国光电气、安泰科技、合锻智能、联创光电、中洲特材等厂商都在该领域有所布局。例如,国光电气实现偏滤器模块全流程自主化,在“中国环流三号”(HL-3)中,国光电气完成60个偏滤器模块的设计制造和调试,覆盖CFC/Cu热沉靶板加工、支撑架结构生产等环节,实现国产化率100%。中洲特材的钴基和镍基合金材料在核电领域已通过中核、中广核认证,这类材料是核聚变装置第一壁和偏滤器等核心部件的关键原材料。

阀门

在核聚变真空室中,阀门主要用于控制气体或液体流动,在特定条件下保持系统内部真空状态,其功能包括隔离调节和保护,以确保系统的稳定运行和安全性。

常辅股份自主研发的核级阀门电动装置及1E级电动机成功应用于“华龙一号”“国和一号”等重大核电项目。应流股份已向国际热核聚变实验堆(ITER)供货近6千万核级和非核级阀门。纽威股份目前已向法国ITER可控核聚变项目供货近6千万核级和非核级阀门。

此外,在真空室研制环节中,合锻智能与中国核工业二三建设有限公司在聚变堆真空室制造技术和聚变堆安装技术等方面开展长期战略合作,承接核聚变真空室构件的研制工作。中国核建作为核电工程建设龙头企业,深度参与ITER项目,承担真空室模块组装等核心任务,其子公司中核二三作为联合体主要成员单位,承接托卡马克核心安装标段真空室模块组装任务。

03 核聚变电源 核聚变电源投资占比8%-10%,主要包括磁体电源、加热电源和配电电源等。

从技术壁垒来看,核聚变电源最核心的技术指标是精度和长期稳定度,其最大的脉冲电流达到接近300安培每微秒,长期稳定度要达到50ppm。

核聚变电源产品精度要求高、竞争格局好。核聚变电源国内替代相关厂商主要包括英杰电气(磁场/加热电源)、爱科赛博(加速器电源)、王子新材(电容)等。此外,弘讯科技控股子公司意大利EEI在核聚变电源器领域与欧洲CERN(欧洲核子研究中心)保持多年技术合作;四创电子控股子公司华耀电子中标EAST受控热核聚变装置电源模块项目。

国内产业链上下游参与厂商众多,东方电气(国内唯一完成聚变发电系统全链条验证的企)、辰光医疗(无液氦回旋管超导磁体)、融发核电(参与了前期ITER项目我国承制部分的个别部件制造工作)、富煌钢构(承建BEST项目)、利柏特(核电气体分离装置)、大西洋(目前已和国内三大核电公司中核、国核、广核分合作,研发出一系列焊接材料)、海陆重工(设备供应堆型包括ITER等国内外主要核电机型)、广大特材(超导线圈材料)、东方钽业(铍)等。

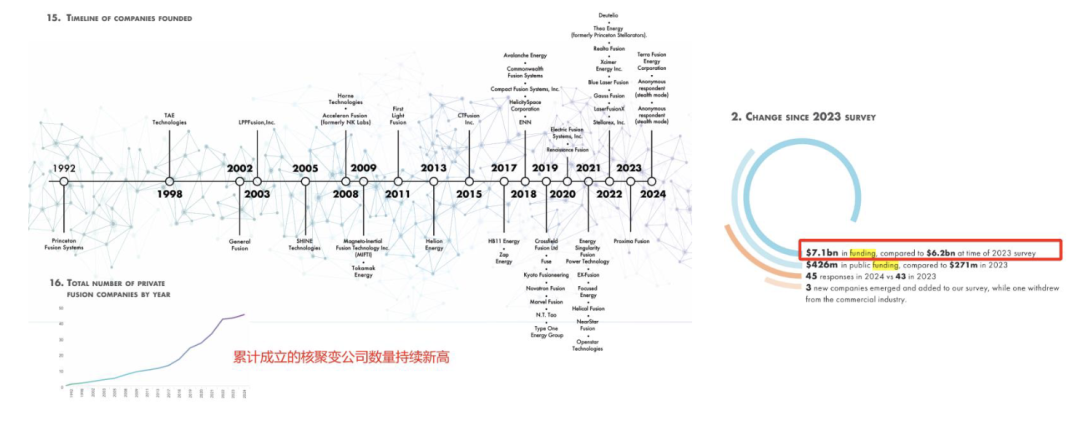

当前核聚变已经成为各国竞争的重要领域,多个国家在可控核聚变加速突破。

核聚变行业普遍预期聚变商业化时点将近,商业化落地时间预计在2031-35年。根据《Theglobalfusionindustryin2024》报告,多数公司对于核聚变实现发电、进入商业化落地阶段的预测时间在2030年附近。

核聚变公司成立公司、融资金额持续提升:

资料来源:《The global fusion industry in 2024》

我国可控核聚变正处于实验堆建设、工程堆验证阶段。根据产业链情况梳理,可控核聚变反应堆建设主要来自于中国核工业集团体系、中科院体系、商业公司、高校系四大方向,单个实验堆的投资金额在几十亿元到上百亿体量。随着我国多个实验堆持续进入招标阶段,可控核聚变产业在“十五五”期间有望进入密集的资本开支期。 乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号