-

罕见,5年狠砸100亿,固态电池龙头,一战成王!

一股 / 05月22日 20:57 发布

固态电池真的要来了!

长安汽车,预计2026年实现固态电池装车验证,2027年逐步实现全固态电池量产。

宁德时代、比亚迪两大锂电巨头也将全固态电池量产时间锁定在2027年。

为何是2027年呢?

这源于两方面的紧迫性:

一是,新能源汽车进入高渗阶段

2024年,我国新能源汽车销量达到1286.6万辆,同比增长35.5%,渗透率高达40.9%,2025年4月渗透率进一步提升至47.3%,要想持续且高速的渗透,恐怕有些难。

不过,行业的扩容,只需要一次技术迭代。比如光伏电池P型向N型技术渗透,固态电池推进量产也是同样的道理。

二是,低空经济、机器人开始加速

2025年1-4月我国低空经济相关企业注册数量达到9217家,同比大增234.92%。同时,预计2027年全球人形机器人产业规模将首次突破100亿美元,4年复合增速约57%,产业化进程提速。

更重要的一点,以eVTOL为例,其垂直飞行所需动力是地面的10-15倍,对应电池密度为400Wh/kg,安全性也比地面高很多,而这些是液态电池的短板,却是固态电池的优势。

但是,每一次技术的漂移都是追赶者超车的绝佳点,在这场固态电池赛跑中,一定少不了国轩高科。

为何这么笃定呢?因为国轩高科已经出手了!

就在5月中旬,国轩高科发布2025年新一代固态电池—G垣准固态电池,应用场景对准eVTOL、人形机器人和新能源汽车。

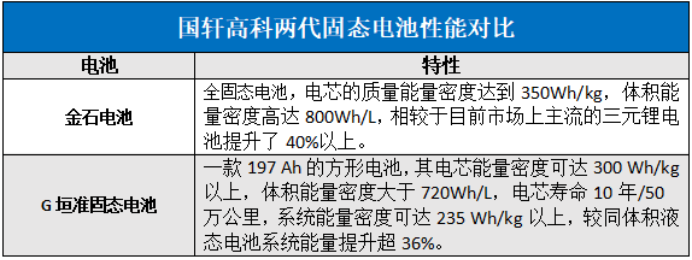

不过,这并不是国轩高科第一次推出固态电池,2024年其发布了第一代固态电池,金石电池。

那么,相隔一年两代固态电池有何不同?

密度上,G垣准固态电池为197Ah方形电池,能量密度为300Wh/kg,体积能量密度超720Wh/L,金石电池能量密度可达350Wh/kg,体积能量密度为800Wh/L。

让人疑惑的是,此次G垣准固态电池能量密度却落后于金石电池,似乎不符合大众思维,新产品技术不应向前迭代吗?

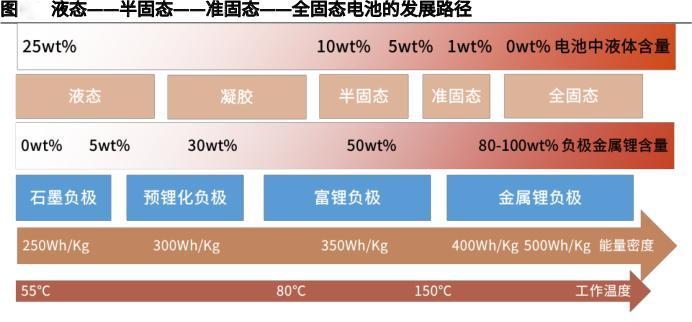

其实,这是国轩高科的两条腿策略—半固态与全固态两条腿走路

往深了看,G垣准固态电池严格意义上属于半固态电池向全固态电池过渡的折中方案,其正负极材料中含有少量液态电解液,而全固态电池全部采用固态电解质。

但是,全固态电池要想真正实现量产必须解决成本问题,相比之下,能量密度较低的准固态电池总体成本要小于全固态电池,更容易量产。

所以,国轩高科一条腿迈入半固态电池,使其先打开市场,留给全固态电池更多的研发时间。

虽说,全固态电池量产并非一蹴而就,但国轩高科这两条腿也并没有闲着。

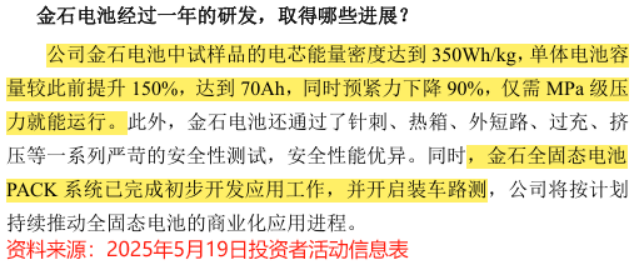

一条腿加快技术迭代。目前,全固态金石电池中试样品单体电池容量较2024年提升了150%,达到70Ah,设计产能为0.2GWh。

另一条腿开启路测。搭载G垣准固态电池的样车总里程已经超过1万公里,同时该电池已经完成5家客户电芯送样测试,4家客户上车测试,年产能约12Gwh。

那么,国轩高科为何能够在固态电池上不断推陈出新?

这背后是两大能力的支撑。

首先,苦修内功—研发能力

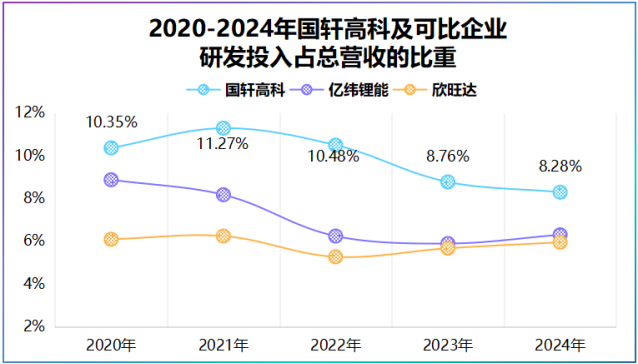

从数据上可以清晰地看到,2022年国轩高科研发投入开始出现激增,达到24.16亿元,同比增长107%,正是公司发力研发固态电池的一年。

难得的是,2020年到2024年公司研发投入一直保持增长,从6.96亿元提高至29.29亿元,5年累计99.76亿元。

同行对比看,2020-2024年欣旺达研发投入占总营收的比重在6%左右,亿纬锂能维持在6%~8%,国轩高科则达到10%上下,高研发换来固态电池的开花结果。

其次,打通上中下—全产业链能力

为何要单独强调全产业链能力呢,只看研发能力不行吗?的确,技术渗透期研发是不二法门,但是对于高成本的固态电池,全产业链布局能省去不少原材料成本。

国轩高科构建了采矿、正极、负极、隔膜、电解液等全产业链体系,覆盖电池生产、应用、电池回收等各个环节,关键材料自供率超40%。

值得一提的是,这两大能力也反哺到了公司主营业务上。

第一,动力电池市占率提高

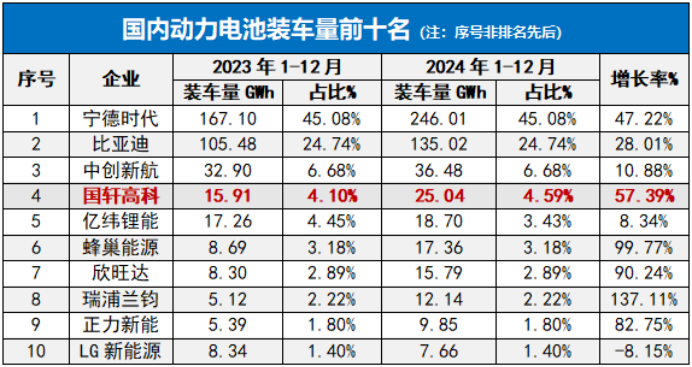

2024年,国轩高科动力电池营收达到256.5亿元,占总营收的比重72.47%,利润贡献比达到60.94%,是公司核心利润来源。

市占率上,2023年公司动力电池国内装车量为15.91GWh,市占率为4.1%,位居第四,到了2024年其市占率提高至4.59%,位居第三,超车亿纬锂能。

并且,针对乘用车公司2024年推出G刻、星晨等新品动力电池,针对商用车其推出G行系列,覆盖重卡、轻卡大型客车等,不断研发出新。

第二,储能电池营收攀升

2021年,国轩高科开始发力储能电池,借助研发和全产业布局,公司储能电池营收从2022年的35.08亿元跃升至2024年78.32亿元,年复合增速约50%。

同时,公司2024年储能电池出货量同比大增200%,目前国轩高科储能产品已经进入华为、三峡集团、大和能源等供应链。

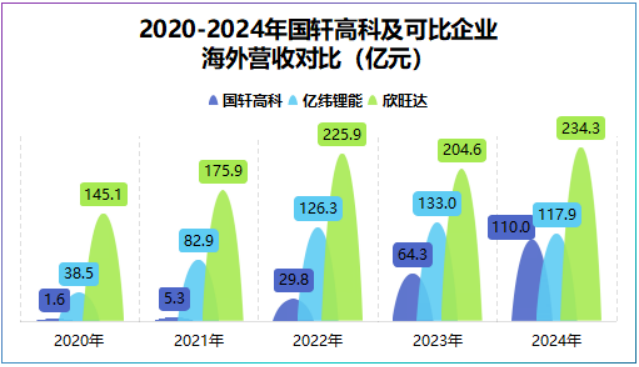

第三,海外突破100亿大关

尽管,国轩高科海外营收体量不及亿纬锂能和欣旺达,但公司海外表现并不差,2024年其海外营收达到110亿元,4年复合增速更是达到了188.54%,超过了亿纬锂能(32.29%)、欣旺达(12.73%)。

所以,三方面发力下,国轩高科2024年业绩稳增也是意料之中。

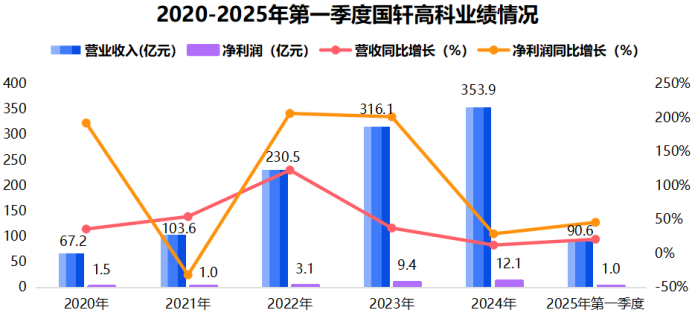

2024年,国轩高科实现营收353.9亿元,同比增长12%,实现净利润12.1亿元,同比增长28.6%,扣非净利润更是同比大增125.9%。

这一增长势头延续到了2025年第一季度,公司营收接近91亿元,同比增长20.6%,实现净利润1亿元,同比增长45.6%,增速较2024年还在加快。

总之,万事开头难,但原地踏步永远没有超车的可能性。

国轩高科,在固态电池方面已经迈出关键一步,不过对于内卷的锂电池行业来说,这一步还远远不够。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号