-

业绩飙增200%,富临精工,未来10年无悬念!

一股 / 今天08:11 发布

订单,爆了!

就在近期,宇树科技创始人王兴兴表示,目前人形机器人企业发展良好,“很多企业订单都爆掉了。”

而事实也确实如此,从数据反馈上也能感受得到火爆的局面。

宇树科技方面,截止目前公司中标数量在25个左右,已经接近2024年全年的中标量。

乐聚机器人方面,“现在基本是下线一台,就交付一台。”,公司今年一季度订单量更是激增了200%。

但是,人形机器人爆单的背后,更带来了一个深思的问题,到底是真的有需求,还是资本的游戏?

从终端应用看,尽管人形机器人想要完全替代人工不现实,但在一定的场景上却更具备优势。

目前,需求主要集中在工业机器人和部分服务领域,比如电力、基建、航空、深海、康养等。就在近期,华为、优必选、智元机器人、中坚科技将合作康养人形机器人,也显示了需求的真实性。

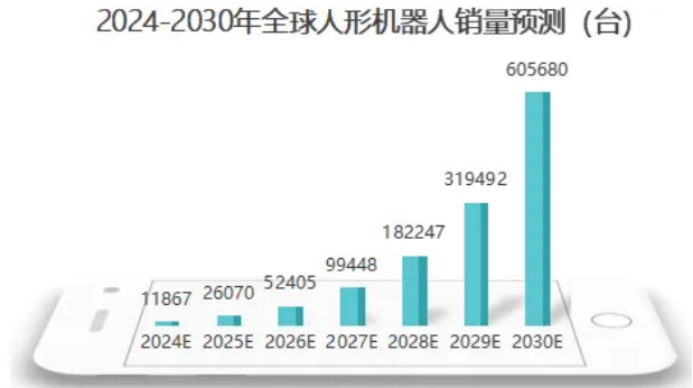

行业预测,全球人形机器人市场规模在2024 年仅仅只有10亿美元左右,而到2030年有望激增到150亿美元,年复合增速将超50%。而我国人形机器人市场规模在2030年也有望达到近400亿,销量近30万台,全球更是有望超60万台,是个新兴的蓝海。

当然,这也吸引了小米、拓普集团、三花智控、兆威机电等企业纷纷布局,行业越来越拥堵。

但尽管是这样,在人形机器人转型这条路上,富临精工算是成功的一个。

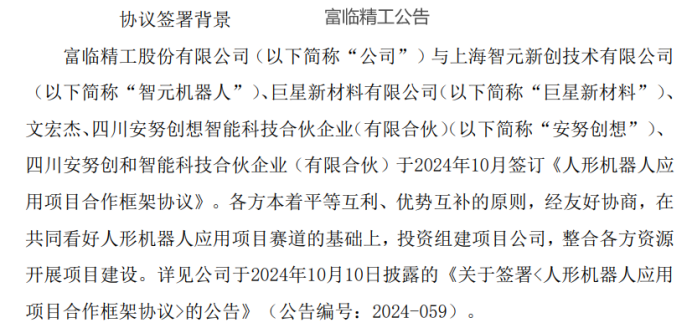

2024年以来,富临精工开始投建机器人集成电关节研发试制线、智能电关节模组生产线,并且与智元新创、巨星新材料等签订人形机器人相关合作,直接绑定头部人形机器人大厂,显示了转型的信心。

富临精工能这么快,这么迅猛的切入机器人领,在于其深度的产业链优势;

第一、上游,掌控原材料。

富临精工以传统汽配业务起家,2016年公司通过收购切入了磷酸铁锂正极材料领域,并且随着新能源汽车的爆发,一举成为了公司的核心营收支柱。

数据显示,2024年公司锂电池正极材料业务实现营收48.3亿,营收占比高达57%;汽配业务营收占比为43%。

可能很多人会说,锂电上游材料已经辉煌不在了,像当升科技、恩捷股份、璞泰来等光环开始消失。

其实不然,尤其是锂电池正极材料领域,目前正出现两个关键变化;

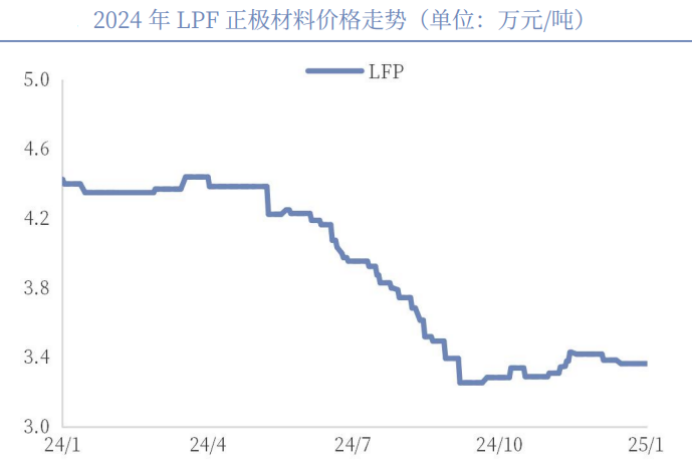

一个是价格开始回升。

磷酸铁锂正极材料价格,在2024年10月份以来,就保持了稳中回升的状态,行业艰难的时刻已经逐步过去,接下来随着价格的回暖,相关企业有望继续迎来利润端的改善。

一个是需求持续爆发。

富临精工布局的是磷酸铁锂正极材料,而磷酸铁锂动力电池正称为目前装机的主流。数据显示,2025年前两个月,国内磷酸铁锂动力电池装车量同比大涨91%,占比高达80%。同样在储能领域,磷酸铁锂电池也占据绝对主导地位,市场需求依然不减。

并且,像人形机器人、低空经济等也有望前期搭载磷酸铁锂电池,推动需求进一步增长。预计2024-2030年,全球磷酸铁锂正极材料需求量将从200万吨增长到500万吨。

但是在磷酸铁锂正极材料领域,富临精工又是走的差异化竞争路线。

公司是行业内唯一主打固相法草酸亚铁法制备高压密磷酸铁锂的企业,在成本、产品高压密方面具备独特优势。并且公司和赣锋锂业成立合资公司,锁定上游原材料磷酸二氢锂,来保持成本优势。

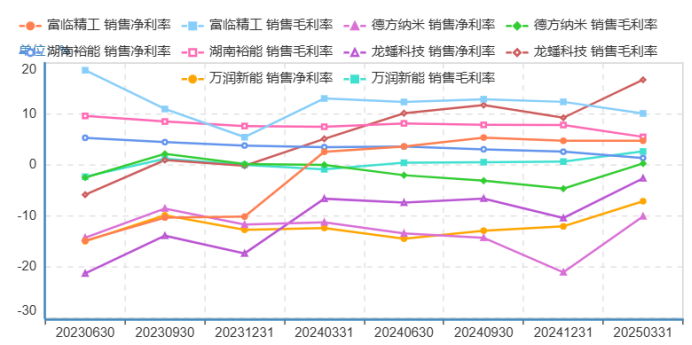

从公司的毛利率上,也能清晰的感受差异化竞争和成本优势。近两年来,富临精工的毛利率水平维持在13%附近,高于湖南裕能、德方纳米、万润新能等同行,同时净利率水平也领先。

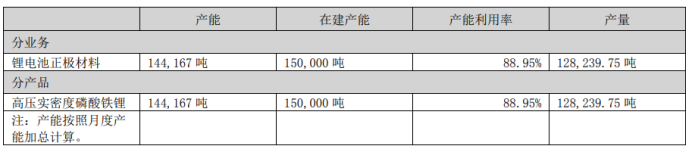

在差异化竞争和需求爆发下,富临精工2024年的产能利用率已经高达90%,在锂电上游中是很难得的。并且公司在建产能15万吨,来应对未来的需求增长。

所以,富临精工的磷酸铁锂正极材料业务,紧握上游领域,不但竞争良性,而且需求增长明显,不但支撑了公司核心营收,还有望在未来的人形机器人领域大放光彩。

第二、中游,技术协同。

同样深耕汽配领域,但不同于银轮股份、三花智控、星宇股份等,富临精工走的是类似拓普集团的大平台路径。目前,公司产品涵盖了自动变速箱电磁阀、智能悬架减震电磁阀、高速减速器、汽车油冷减速器、汽车智能热管理集成模块等多产品结构。

而人形机器人,也是汽车精密配件的核心应用领域,具备很强的技术协同,富临精工基于公司机电一体化的研发、制造能力,快速整合减速器、智能控制及电机技术,拓展谐波减速器和行星减速器两个平台的电关节产品,已进行小批量生产和交付。

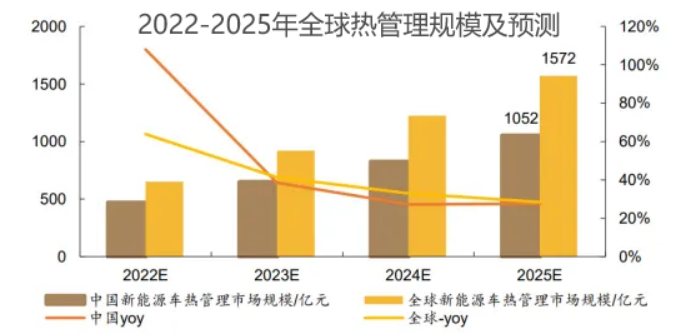

并且公司目前正在积极布局的汽车热管理领域,不但有望带来汽配业务的第二增长曲线,也有望应用到人形机器人上。

新能源汽车热管理爆发正当时,电池、电机、电控等系统对热管理技术要求更高,推动热管理单车价值量大幅提升。预计2025年,我国汽车热管理市场规模有望超过1000亿元。

也是在锂电正极材料业务和汽配业务双双发力下,富临精工的业绩出现了爆发。

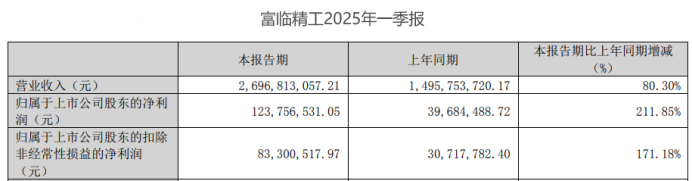

2024年公司实现净利润3.97亿,同比大增173%;而2025年一季度,公司实现净利润1.23亿,同比大增211%,大有王者归来的气质。

第三、下游,客户协同。

在锂电正极材料领域, 富临精工与宁德时代合作紧密,公司2025-2027年每年向其供给至少14万吨磷酸铁锂。

在汽配业务领域,富临精工2024年年报中提到,客户涵盖了华为、比亚迪、塞力斯等主流车企。

这种广泛的客户基础,不但能让富临精工在锂电正极材料和汽配传统核心业务上保持健康发展,还有望延伸到机器人领域,开启下一个黄金10年。

所以,即便是目前机器人行业很拥挤,但富临精工凭借着产业链的独特布局,依然有破局的勇气。

毕竟,狭路相逢勇者胜!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号