-

慧博云通:拟收购宝德软硬结合,打造国产数字底座新贵

盈利百分百 / 05月19日 08:20 发布

科技巨头背后的软件开发新锐。慧博云通成立于2009年,主要为外全球客户提供软件外包+终端测试服务,公司早年主要为通信行业科技企业服务,随着多年发展逐渐覆盖互联网、金融、汽车等行业。公司自2022年上市后通过收购的方式加速拓展金融IT领域的客户,同时持续加强与互联网大厂的合作。目前公司拥有优质的客户资源:1)TMT领域,公司与字节跳动(2024年已成为第一大客户)、阿里巴巴、小米等客户;2)金融领域,公司服务于中国银行、浙商银行、宁波银行等头部机构。

拟收购信创服务器龙头宝德计算机布局国产算力。慧博云通于2025年5月5日发布公告,拟通过发行股份购买资产的方式,获得宝德计算机的控制权。宝德计算机系统股份有限公司是中国领先的计算产品方案提供商,以服务器和PC整机的研发、生产、销售及提供相关的综合解决方案为主营业务。宝德计算机在信创服务器领域处于领军地位,公司位居中国ARM服务器市场第一,信创整机市场领导者,中国AI服务器TOP 3,中国服务器市场国内品牌TOP 5。

软硬结合打造国产算力新贵。根据慧博云通2024年年报数据,公司前5大客户分别为字节、小米、三星、SAP、中国银行,其中字节、小米销售额占总体营收比分别为9%、8%。手握优质客户资源,是慧博云通的核心优势之一。对于宝德计算机,作为信创服务器龙头,与华为、飞腾、龙芯等保持深度合作,同时在AI服务器领域与华为昇腾紧密合作,可以充分利用慧博云通优质的客户资源,实现国产算力加速落地。

慧博云通:逆势扩张,信心十足。公司近年来逆势扩张,2024年营收17.43亿元,同比增长28%;2025Q1公司营收5.06亿元,同比增长37%。公司当下战略聚焦金融科技,通过收购快速扩展金融IT版图,同时高管团队拥有多年金融IT厂商从业背景,具备丰富的整合经验。结合宝德计算机在信创服务器领域的突出优势,公司有望凭借AI、信创的东风,快速成长为金融IT的龙头厂商。

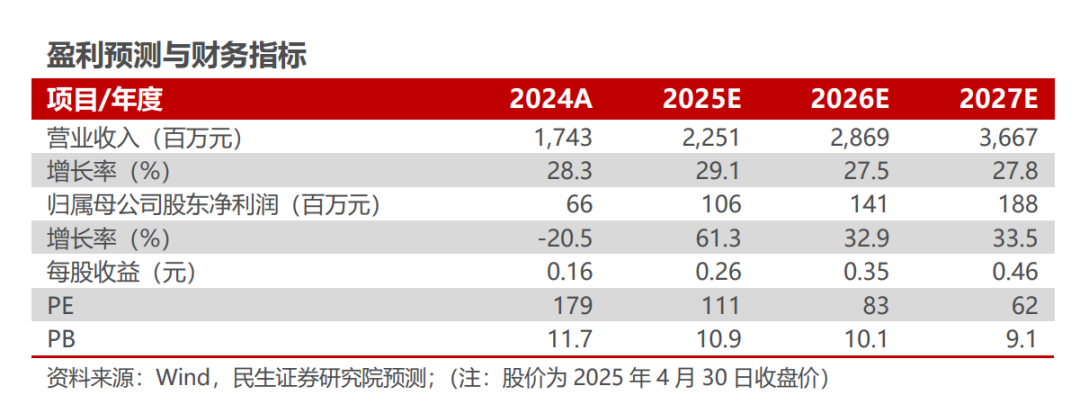

投资建议:暂不考虑收购宝德增厚利润,预计公司2025-2027年归母净利润分别为1.06、1.41、1.88亿元,当前市值对应2025-2027年PE分别为111/83/62倍,考虑到公司核心主业逆势增长,同时若后续收购宝德计算机成功,公司有望迈入国产算力领域,具备显著的稀缺性,当前估值仍有提升空间。首次覆盖,给予“推荐”评级。

风险提示:收购进展不及预期;下游客户预算收紧;软件开发行业竞争加剧

1 慧博云通:众多科技巨头背后的软件新锐

1.1 深耕TMT+金融的软件开发新锐

以全球科技巨头外包合作伙伴起家,上市后发力金融IT市场。慧博云通成立于2009年,主要外全球客户提供软件外包+终端测试服务,公司早年主要为通信行业科技企业服务,随着多年发展逐渐覆盖互联网、金融、汽车等行业。公司自2022年上市后通过收购的方式加速拓展金融IT领域的客户,同时持续加强与互联网大厂的合作。

从业务形态上看,公司主要为客户提供软件开发、测试等服务。公司依托全栈技术能力与行业深度积累,为全球TMT、金融科技、汽车、能源等行业的客户提供涵盖软件技术服务、专业技术服务、产品与解决方案全生命周期的信息技术服务。1)软件技术服务:向客户提供技术咨询、整体构架、需求分析、系统设计、系统开发、测试运维等全流程服务,助力客户实现敏捷开发和高效交付。2)专业技术服务:由具备专业服务能力的技术团队为客户提供覆盖数字化转型咨询、大数据平台建设、全链路数据治理、数据资产和数据智能分析服务、人工智能应用及大模型智能体的定制、SAP实施咨询服务、移动智能终端测试、智能IT运维、用户体验设计(UED)及数据标注、内容审核、商业运营等数字化运营服务。3)产品与解决方案:公司基于对客户行业及业务应用场景的深入理解,以对新兴技术领域的研发投入为驱动,围绕客户持续深化的数字化建设需求,向专项软件设计与定制化软件产品交付、平台化解决方案交付转型,积极布局更高端的产品与技术赋能型业态发展模式。

董事长持股比例较高,公司股权结构稳定。公司董事长余浩先生直接持有公司2.89%,同时通过北京申晖控股、舟山慧博创展持有公司合计38.90%股份。第四大股东宁波和易通达主要股东为公司高管,持有公司5.47%股份。截至2025年一季度末,公司前十大股东持有公司股份合计60.91%,公司整体股权结构较为稳定。

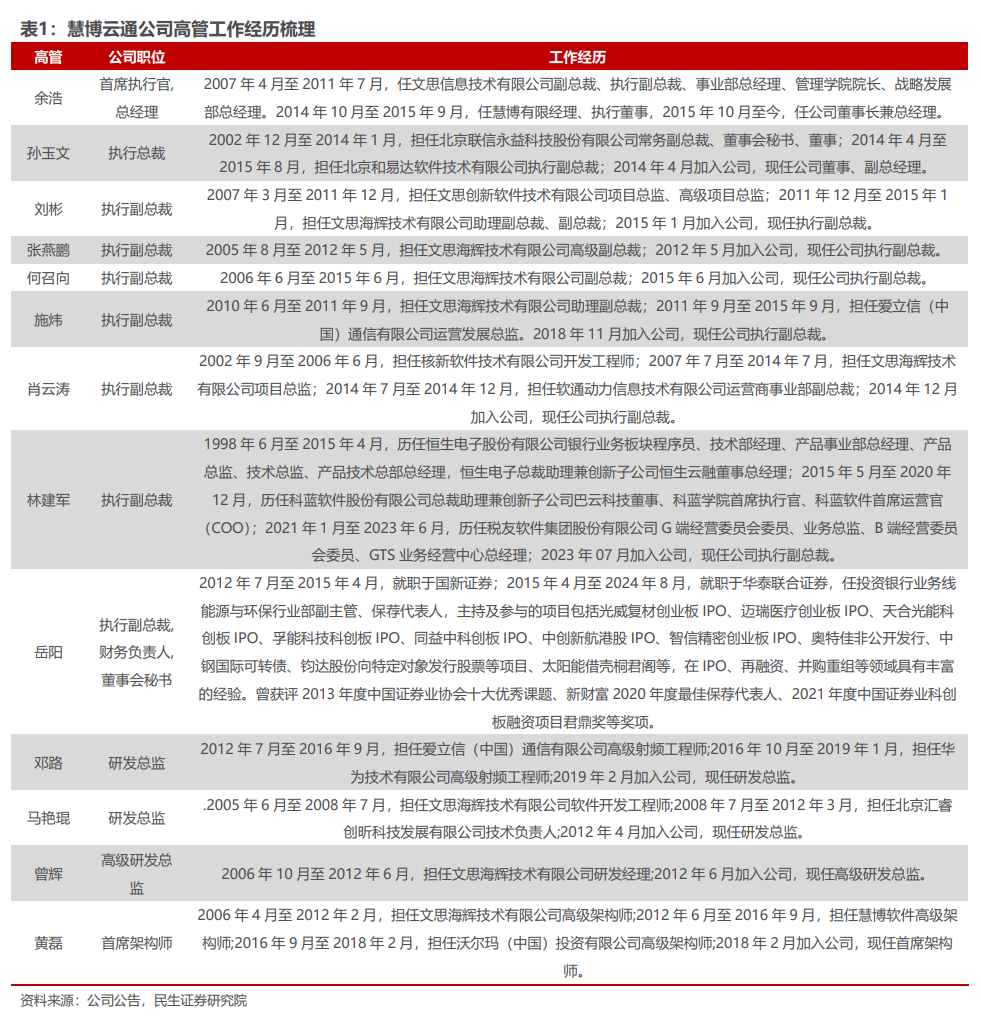

高管团队拥有深厚中电金信背景,在软件行业经验丰富。从管理团队背景看,从董事长余浩先生,到公司的多位执行副总裁、研发总监,均拥有多年软件行业经历,以及在中国最大的银行IT厂商文思海辉(现已经更名为中电金信)的工作经历。

完成股权激励,信心十足。公司自上市后,已经分别在2024、2025年两轮股权激励,覆盖董监高以及核心骨干员工,两轮激励业绩考核条件保持一致,以2023年扣非净利润为基础,2024、2025、2026年同比增速分别不低于30%、69%、120%。在软件行业收到下游客户预算收紧的背景下,公司股权激励制定了较高的利润增长指标,也显示出公司对于未来发展的信心。

1.2 战略聚焦金融IT,手握优质客户资源

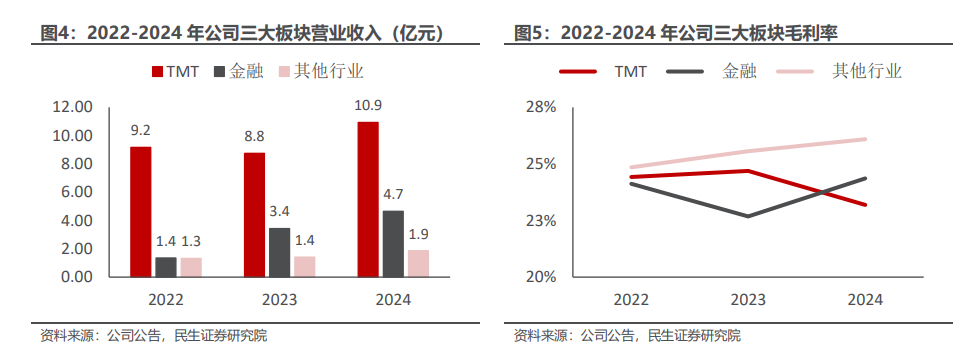

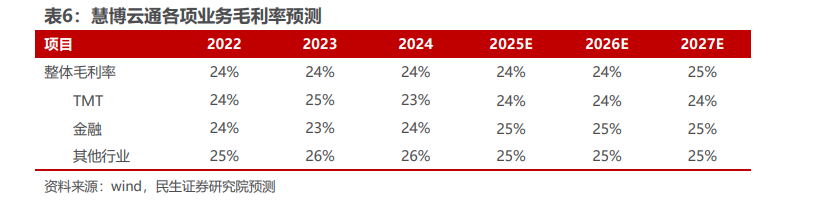

TMT行业是基石,金融IT快速增长。从公司收入拆分来看,TMT行业近年来收入保持稳健,2024年TMT收入占比达到63%,依然是公司基石行业。另一方面,金融行业近3年收入快速增长,从2022年1.4亿元跃升至2024年4.7亿元,成为公司收入增长最快的细分领域。从毛利率角度看,公司为TMT、金融、其他行业提供的仍然以软件开发、测试为主要产品服务,因此各行业毛利率相对比较稳定。

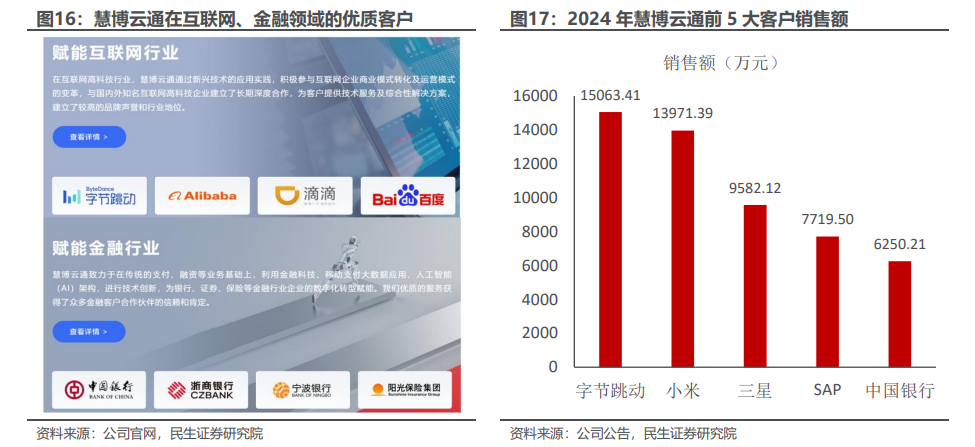

携手科技巨头,手握优质客户资源。公司已构建覆盖IT、通信、互联网、金融、汽车等核心行业的优质客户生态。1)智能终端与互联网领域中,公司与小米集团保持逾十年战略合作,服务覆盖其手机部、汽车部、IoT 部、互联网部及生态链全业务板块;为字节跳动提供软件开发、测试、数字化运营等全栈式信息技术服务;为阿里巴巴提供研发、多元化创新设计(UED)和数字化运营等服务。2)金融科技领域中,长期服务中国银行等大型金融机构,并提供一体化监控平台、大数据平台等核心系统的定制开发与运维。与全球科技巨头三星、爱立信、SAP、Internet Brands等企业建立了深度技术合作关系;对于多元行业标杆企业,公司持续赋能中国移动、阿里巴巴、吉利等科技企业数智化转型。

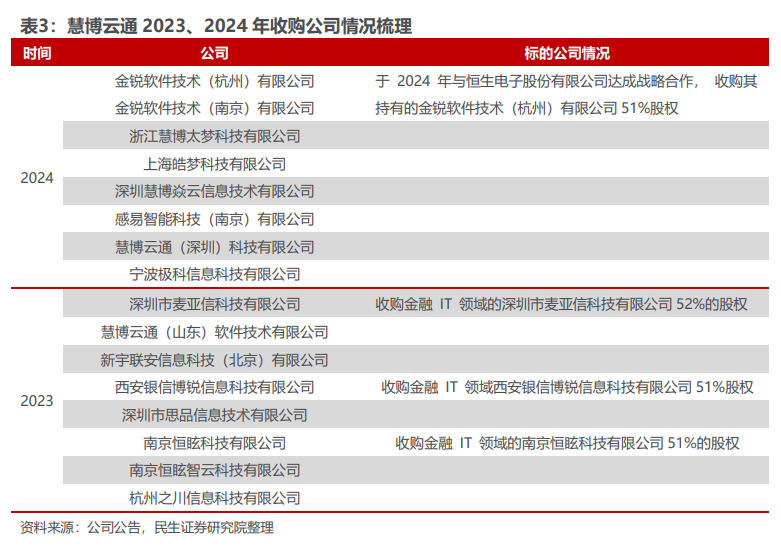

依托并购,发力金融IT板块。公司自2022年上市以来,持续通过收购的方式扩张业务版图,其中尤其注重金融IT领域的公司收购。例如,在证券科技领域,公司于 2024 年与恒生电子股份有限公司达成战略合作,收购其持有的金锐软件技术(杭州)有限公司51%股权。金锐软件深耕金融科技行业,并依托恒生电子产品技术平台为其证券、基金等金融机构客户提供一站式、定制化开发服务,渠道资源及客户优势明显,双方相互促进、协同发展,共同开拓金融科技领域的信息技术服务业务。

1.3 多收入快速增长,经营质量稳健

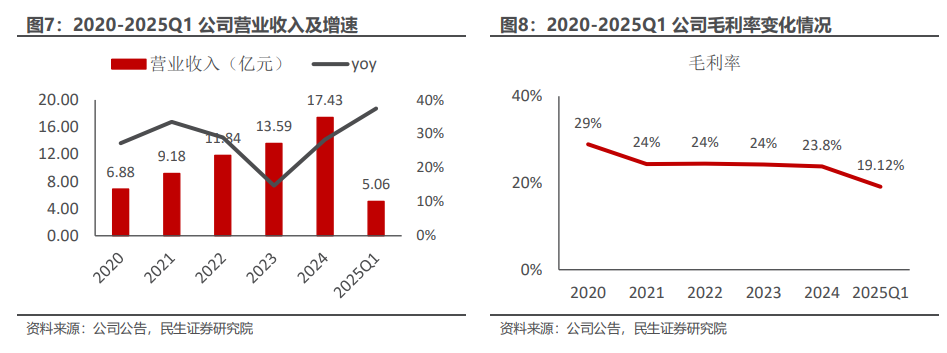

收入端近年来保持高速增长,毛利率维持稳定。从整体收入规模来看,慧博近年来保持快速增长态势,收入规模从2020年6.88亿元增长至2024年17.43亿元,2020-2024年收入CAGR达到26%,而2025Q1公司仍然保持高增长态势,25年一季度实现营收5.06亿元,同比增速达到37%。另一方面公司整体经营情况保持稳定,自2021年以来公司毛利率保持在24%左右,25Q1毛利率有所下滑,主要为公司部分低毛利项目确收所致。

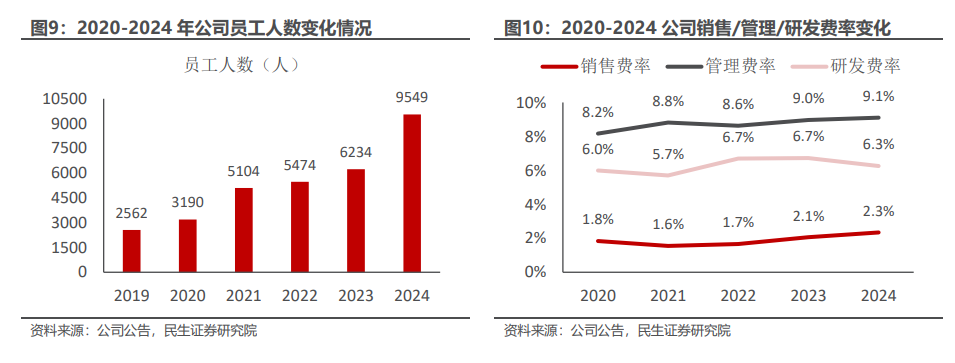

通过收购等方式快速扩张,费用端有所承压。公司近年来收入快速增长,得益于公司持续的收购举措,公司近年来人数持续逆势扩张,2024年员工总数达到9549人,同比增长53%。而持续的收购也给公司带来一定的成本端的压力,公司管理费率近年来持续提升,2024年达到9.1%,进而一定程度上短期影响公司利润情况。

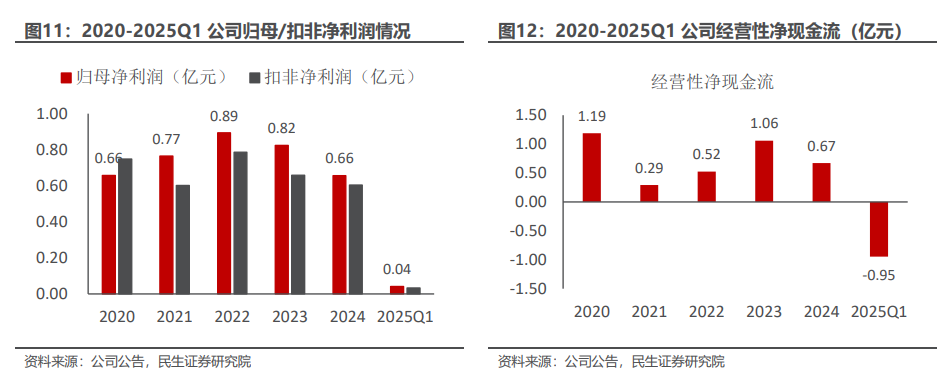

持续收购导致利润端短期承压,现金流表现良好。公司近两年利润持续下滑,2024年实现归母净利润0.66亿元,同比下滑20%,短期业绩有所承压,主要有两方面的原因:1)公司持续进行收购,使得管理成本提升,费用率有所增加;2)公司收入快速扩张,计提信用减值损失规模有所增加。从实际经营情况看,公司经营性净现金流近年来表现稳健,2023、2024年均超过归母净利润,也反映公司实际经营情况健康。

2 收购宝德计算机,软硬结合打造国产数字底座新贵

2.1 宝德:信创服务器龙头,华为AI算力“头部玩家”

发布公告收购宝德计算机,切入国产算力领域。慧博云通于5月5日发布公告,拟通过发行股份购买资产的方式,获得宝德计算机的控制权。根据公告,约定公司(慧博云通)通过发行股份及支付现金的方式收购标的公司(宝德计算机)控股权,乙方同意转让并将尽力促使其他除霍尔果斯宝德创业投资有限公司以外的全体股东转让其所持有的标的公司股权。

根据公告,初步确定的交易对方为包括天津宝诚煜创企业管理合伙企业、天津宝诚渊创企业管理合伙企业、天津宝诚祥创企业管理合伙企业、天津宝杰合创企业管理合伙企业、天津宝云共创企业管理合伙企业、天津宝伦捷创企业管理合伙企业、天津宝龙慧创企业管理合伙企业在内的部分股东。

宝德计算机:国产算力龙头,全栈布局AI算力基础设施。宝德计算机系统股份有限公司是中国领先的计算产品方案提供商,以服务器和PC整机的研发、生产、销售及提供相关的综合解决方案为主营业务。从产品定位上看,宝德以国产芯片(尤其是AI新品)为基础,产品线覆盖通用、AI、自强系列、存储、液冷服务器等全栈产品线。

销售渠道:宝德计算拥有完善的营销服务网络,分支机构遍布全国31个省区,设立6大备件库和600+服务网点。宝德计算产品出海20+国家,在中国香港建立全球备件库,服务能力已覆盖150+国家。

生产线:宝德计算在国内建成深圳永达、深圳观湖、四川乐山、湖南湘潭、广西南宁、陕西西安、河北张家口、江苏南京和北京昌平九大智能生产基地,全面整合优势资源,提高交付速度,提升客户体验。

算力卡合作方:宝德与英特尔、英伟达、华为、飞腾等上游厂商建立战略合作关系,完善渠道体系和加强渠道伙伴赋能,与成千上万SIISV伙伴携手合作,加速产品适配和拓展更多应用场景。

信创服务器龙头,AI算力需求旺盛。从客户结构来看,宝德计算20多年来持续服务于政府、安平、金融、运营商、电力、互联网、教育、交通、医疗等行业客户,遍布我国关键基础设施领域,未来在信创的催化下有望国产算力替换有望持续发力。宝德计算机在信创服务器领域处于领军地位,公司位居中国ARM服务器市场第一,信创整机市场领导者,中国AI服务器TOP 3,中国服务器市场国内品牌TOP 5。

2.1 网慧博与宝德:强强联手,相互赋能

慧博云通:拥有优质的互联网巨头、大型金融机构客户资源。慧博云通早年服务于TMT巨头起家,逐步拓展互联网、金融领域客户。在互联网领域公司主要客户包括字节、阿里两大巨头,同时近年来发力拓展金融机构客户,覆盖中国银行、浙商银行、宁波银行等头部机构。根据2024年年报数据,公司前5大客户分别为字节、小米、三星、SAP、中国银行,其中字节、小米销售额占总体营收比分别为9%、8%。手握优质客户资源,是慧博云通的核心优势之一。

宝德计算机:携手华为昇腾,国产AI算力。宝德计算机是华为昇腾多年的战略合作伙伴之一,在2025年3月华为合作伙伴大会中,宝德以铂金级赞助商身份深度参与。作为信创服务器的龙头厂商,宝德与华为持续保持良好合作关系。

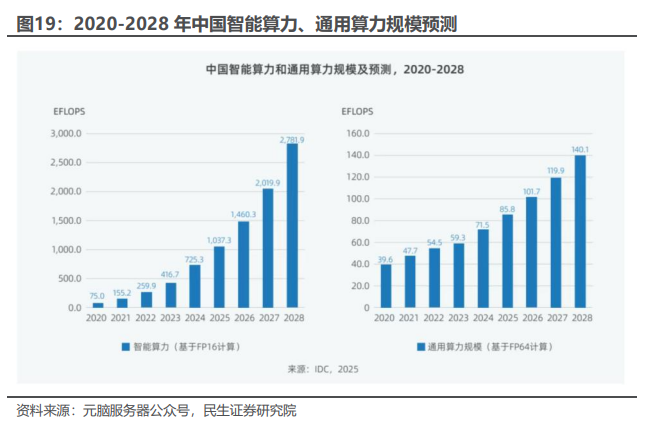

国内算力投资景气度加速向上。2025年2月13日, IDC与浪潮信息联合发布《2025年中国人工智能计算力发展评估报告》。《报告》指出,大模型和生成式人工智能推高算力需求,中国智能算力增速高于预期。未来两年,中国智能算力仍将保持高速增长。2025年,中国智能算力规模将达到1,037.3 EFLOPS,同比增长43%;2026年,中国智能算力规模将达到1,460.3 EFLOPS,为2024年的两倍。2025年中国人工智能算力市场规模将达到259亿美元,较2024年增长36.2%;2026年市场规模将达到 337亿美元,为2024年的1.77倍。

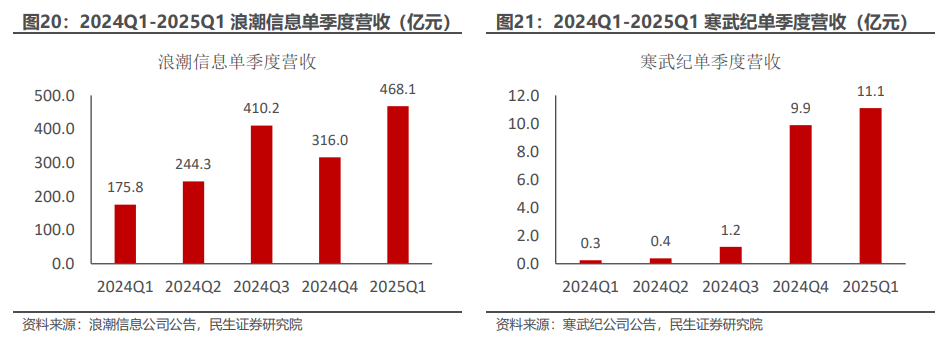

互联网大厂继续加码资本开支,国产算力迎来重磅机遇。随着国内互联网大厂相继披露财报,大厂2025年资本开支相较于2024年进一步上调,其中1)阿里巴巴计划未来3年资本开支3800亿元;2)腾讯在业绩发布电话会议中,明确在2024Q4资本开支同比增长386%的基础上,2025年资本开支同比继续保持增长;3)字节跳动2025年资本开支或将达到1600亿元,同比大幅增长。国内大厂引领算力资本开支继续加强,国产算力厂商有望迎来机遇,以服务器环节龙头浪潮信息,以及国产芯片龙头寒武纪为例,自2024年以来收入持续快速增长。

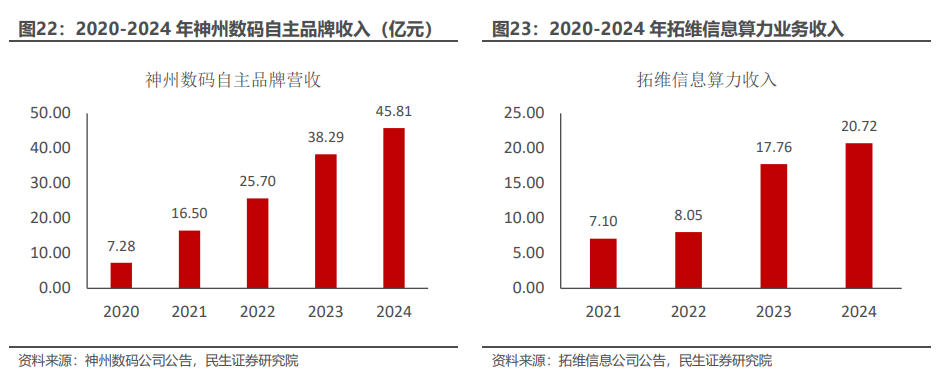

近年来华为算力规模持续增长。随着华为鲲鹏、昇腾算力生态搭建持续完善,同时国产算力能力水平持续提升,华为算力落地规模也在快速增长。目前上市公司中,神州数码与华为在算力领域合作多年,拥有神州鲲泰平台,其自主品牌收入自2020年7.28亿元增长至2024年45.81亿元,2020-2024营收CAGR为58%;拓息与华为深度合作,拥有湘江鲲鹏品牌,算力业务收入自2021年7.10亿元增长至2024年20.72亿元,2021-2024年营收CAGR为43%。

宝德与华为深度合作多年,在昇腾合作体系中位居前列。宝德作为信创服务器龙头,与国产算力芯片核心厂商华为一直以来保持深度合作关系,根据华为昇腾官网,宝德计算机是昇腾的优选级合作伙伴。

3 盈利预测与投资建议

3.1 盈利预测与业务拆分

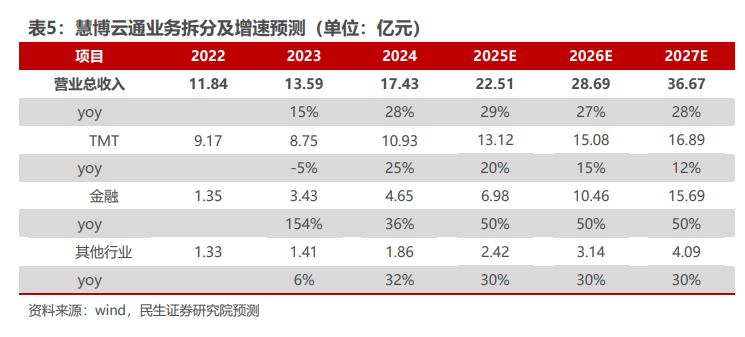

根据慧博云通的业务情况,我们可以分为TMT、金融、其他行业三部分业务。

1)TMT:公司在TMT 行业主要客户包括字节、小米、三星、SAP、Internet Brands 等公司,随着2023年以来AI大模型火热,科技巨头对于算力以及AI应用的研发投入持续加强,根据 IDC 预计,2028 年中国 ICT 市场规模将接近7,517.6 亿美元,五年复合增长率 6.5%。另一方面,考虑到公司在TMT领域的核心客户主要为字节、阿里巴巴、小米等头部大厂,因此相关的预算投入相较于行业增速会更快。因此,我们预计2025-2027年,公司的TMT行业的业务收入同比增速为20%、15%、12%。

2)金融:在金融科技领域,公司与中国银行、邮储银行等国有银行,招商银行、浙商银行、广发银行、恒丰银行等全国性股份制银行以及江苏银行、宁波银行、杭州银行、徽商银行等众多城市商业银行、农村商业银行与农村信用社建立了稳定的业务合作。根据IDC预测,到2028年,中国银行业IT解决方案市场规模将达到1,021.71亿元人民币,年复合增长率10.2%,行业增长趋势明显。考虑到金融行业是公司未来战略发力的领域,结合公司近年来持续的收购动作,我们预计公司的金融行业收入会显著快于行业增速,因此,我们预计2025-2027年,公司的金融行业的业务收入同比增速为50%、50%、50%。

3)其他行业:公司的其他行业主要涵盖新兴领域,包括IT企业、汽车行业等。其他行业目前收入整体规模较低,且部分行业如汽车正处于智能化转型时期,因此其他行业收入有望保持快速增长。预计2025-2027年其他行业的业务收入同比增速分别为30%、30%、30%。

关于各项业务的毛利率,1)关于TMT,公司近年来TMT行业的业务的毛利率较为稳定,保持在24%左右,我们预计2025-2027年该业务的毛利率仍保持在24%、24%、24%;2)关于金融行业,公司近年来金融行业业务的毛利率相对稳定,预计2025-2027年金融行业毛利率分别为25%、25%、25%;3)关于其他行业,公司近年来其他行业的业务毛利率同样保持稳定,因此预计2025-2027年业务毛利率分别为25%、25%、25%。

关于三大费用率,1)销售费用率,公司主要客户为互联网大厂、金融机构,有相对稳定的供应商管理策略,客户关系比较稳定,因此预计2025-2027年公司销售费率将保持稳定,结合过去表现,预计25-27年公司销售费率分别为2.2%、2.2%、2.2%;2)管理费用率,公司近年来通过并购进行业务扩张,需要付出一定的管理成本,我们预计2025-2027年公司仍将保持较高水平的管理费用投入,预计25-27年管理费用率分别为9%、9%、9%;3)研发费用率,作为金融IT领域的领军企业,公司近年来保持稳定的研发投入水平,结合过往的研发投入情况,我们预计2025-2027年公司研发费率分别为6.5%、6.5%、6.5%。

我们预计2025-2027年,公司营收分别为22.51、28.69、36.67亿元,同比增速分别为29%、28%、28%;实现归母净利润分别为1.06、1.41、1.88亿元,同比增速分别为61%、33%、34%。

3.2 估值分析与投资建议

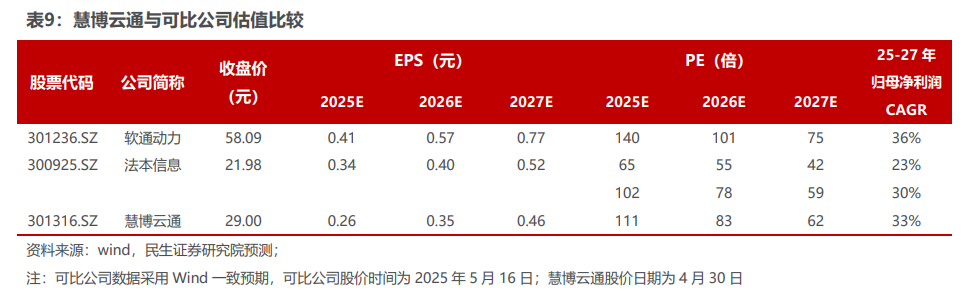

考虑到公司软件外包业务为主要商业模式,同时覆盖TMT、金融两大核心领域,因此我们选择软通动力、法本信息作为公司的可比公司:1)软通动力是国内领先的软件外包公司,主营业务是为通讯设备、互联网服务、金融、高科技与制造等多个行业客户提供端到端的软件与数字技术服务和数字化运营服务,同时公司收购了同方计算机,与公司业务结构较为相似;2)法本信息是国内快速增长的软件外包厂商,公司已经与金融、互联网、软件、通信、房地产、航空物流、制造业、批发零售等多个行业的客户形成长期而稳定的合作关系,法本信息与慧博的商业模式和客户结构较为相似。

我们选择上述两家作为可比公司,两家公司2025、2026、2027年PE均值分别为102、78、59倍,而慧博云通25-27年PE为111、83、62倍,公司估值略高于可比公司。但考虑到公司整体的收入、利润增长水平显著快于可比公司,根据计算25-27年公司归母净利润CAGR达到33%,快于可比公司均值。同时收购宝德后迈入国产算力领域,业绩有望进一步抬升,因此当前估值仍有提升空间。首次覆盖,给予“推荐”评级。【民生计算机】

公安备案号 51010802001128号

公安备案号 51010802001128号