-

中芯国际—报表里藏着个大利好

kuru / 今天16:25 发布

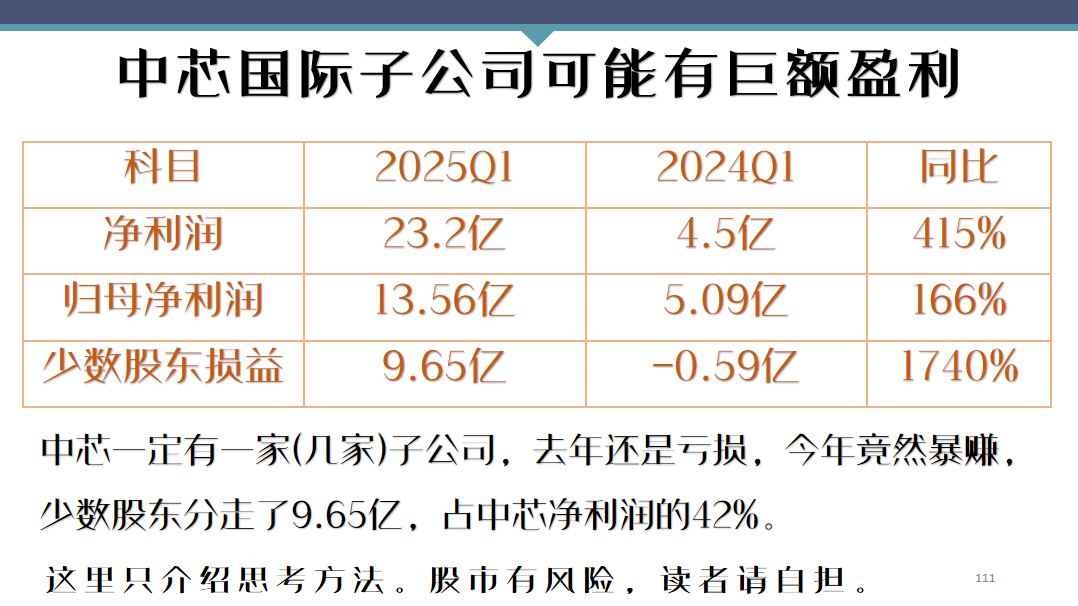

中芯国际一季度财务报表中可能隐藏着一个重大利好。 这就是中芯国际可能已经实现了先进制程的量产,并盈利巨大。 一季报中,中芯净利润23.2亿,增长了415%。但归母净利润却只增长了166%。 这说明中芯一定有一家或几家子公司赚了相当大比例的利润,而且少数股东在子公司中股权占比很大,拿走了相当多的利润。 这个归属于少数股东的利润有多少呢?9.65亿。占了中芯净利润的42%。 而且,去年一季度时,中芯的少数股东损益去年还亏损了6000万,到今年一季度就有了将近10个亿,增长了17倍之多。

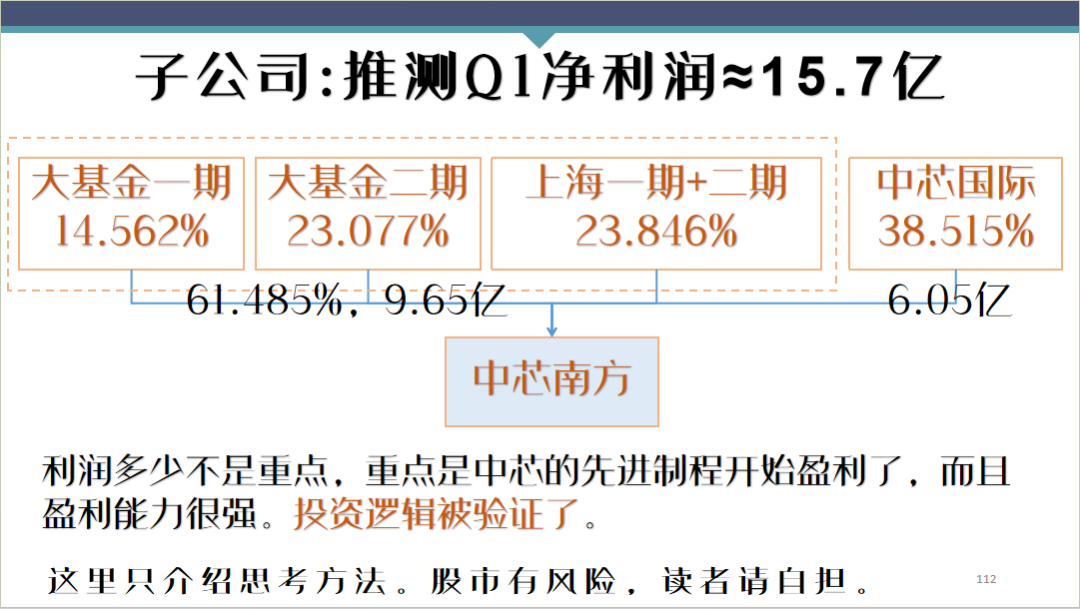

这说明了什么? 说明这一家或几家子公司去年一季度还在亏损,但今年就开始赚钱了。而且是暴赚。 这些公司是谁? 大叔查到的非官方信息推测,一季度绝大部分少数股东损益应该都来自中芯南方。它是中芯国际14纳米以下先进制程芯片的核心生产基地,负责算力相关芯片的生产,主要客户之一就是华为。 我们假定这些少数股东损益都来自中芯南方。 那么中芯国际持有中芯南方38.5%股权,少数股东合计持有61.5%。如果按少数股东权益的比例来算,中芯南方仅一季度的净利润就高达15.6亿元,比中芯国际合并报表中13.56亿元的归母净利润还高。

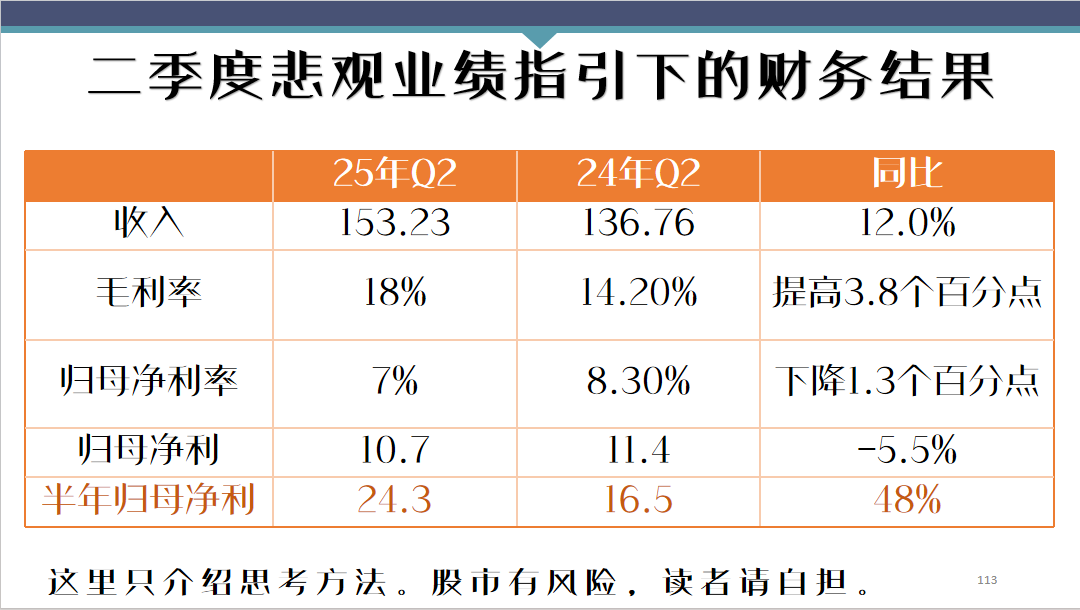

利润多少不是重点。重点是中芯的先进制程大概率开始盈利了,而且盈利能力很强,数额巨大。 如果你投资中芯国际的逻辑是“先进制程的国产替代”,那么它大概率已经初步实现了,你的投资逻辑正在被验证。这是对中芯股价最大的支撑。 第二个问题,就是中芯二季度的业绩指引很糟糕吗? 中芯二季度业绩指引为: 1、季度收入环比下降4%-6%; 2、毛利率18%-20%(一季度为22.5%)。 不知道大家算过没有,如果二季度中芯国际收入只达到业绩指引的底限,那财务结果会如何? 二季度收入环比下降6%,则收入约为153亿,同比增长12%; 二季度毛利率18%,则比去年同期还提高了3.8个百分点; 假定二季度归母净利率为7%,则比去年同期下降了1.3个百分点(去年有将近5亿元的非经常性损益); 那么二季度中芯的归母净利约为11亿,同比下降5%。 上半年中芯净利润为24亿元,同比增长48%。

这个业绩肯定不理想,但什么原因导致了二季度收入和毛利率的突然下滑? 公司的解释有两点: 一是年度维修出了事故,造成较大损失,还会影响到二季度。这是偶然事件。 二是设备验证过程中,部分设备的的性能和工艺需要改进,导致良率波动,需4-5个月才能完成。这才是大叔最关注的问题:是什么设备和工艺,还需要验证? 这极可能就是使用全套国产半导体设备建设的国产线,所以才需要国产设备的验证过程。 如果: 1、中芯国际14纳米,甚至7纳米先进制程已经明确量产,且盈利能力超强; 2、中芯国际全套国产生产线建设完成,只在验证、调试、改进和优化的过程中。 那对于价值投资者来说,自己的投资逻辑是被强化了。但对于短期交易者来说,这两个消息意义不大。 那中芯今天的估值,起码并不算高,甚至可以说低。 如果中芯南方中的少数股东,迟早要在完成使命后退出的话,那对中芯的投资者来说,可能会是笔意外之财。本文来自-阿甘投研

公安备案号 51010802001128号

公安备案号 51010802001128号