-

来了,福建跑出一只AI独角兽科华数据,市占率全国第一!

一股 / 05月13日 21:46 发布

未来,一定是AI的天下!

从2024年末豆包崛起,到2025年初DeepSeek引爆全球,再到现在的人形机器人、智能驾驶等都有AI的身影。

随着AI技术的渗透,各大企业资开支也出现明显变动,阿里计划未来三年将投入3800亿元,用于AI 基础设施建设,Meta预计2025年资本开支为600亿到650亿美元,同比增速超60%,可见AI技术的火热。

除了阿里、腾讯、Meta等,AI时代也会有科华数据一个席位。

那么,科华数据是做什么的呢?

这要从公司的定位说起。成立之时,公司以电源设备为核心,其中UPS不间断电源是其大单品。

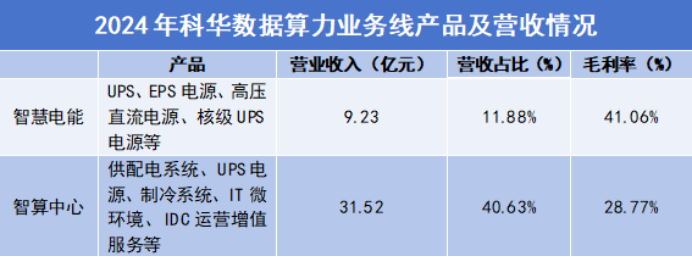

随后,科华数据携手中广核研发出首个国产化核级大功率UPS,填补了国内技术空白,并通过自建数据中心,形成了智算中心和智慧电能两大算力业务线。

简单说,UPS相当于一个电力救急包,当电力中断时,UPS可以切换备用发电机,支撑数据中心继续工作。

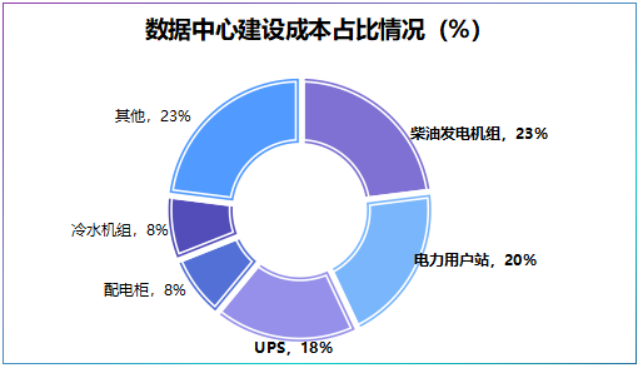

价值量上,在整个数据中心建设成本中,柴油发电机、电力用户站、UPS三者合计占比达到61%,是数据中心不可或缺的环节。

所以,仅从产品定位和价值量上看,科华数据掌握了数据中心的电力命脉。

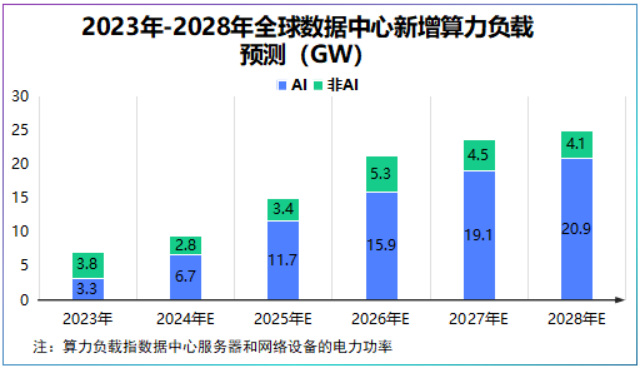

并且,预计全球数据中心新增算力负载规模将由2023年的7.1GW增至2028年的25GW,其中,90%的增长来自AI算力,长期看对电源设备的需求依然不小。

那么,科华数据UPS电源进展如何?

目前,科华数据UPS不间断电源覆盖300kVA-1200kVA,拥有塔式和模块式两种机型,能全面覆盖不同规模的数据中心供电需求。

其中,公司800kVA UPS产品在标准数据中心工作温度下,运行效率达97%,假如24小时不间断运行,相比业内平均95%的效率,该UPS一年能节省电费约6万元。

截至2024年底,公司针对化工行业推出高性价比UPS,具备数智化运维管理能力,同时800K智能模块化UPS产品也在研发中。

当然,脱离竞争看公司等同于管中窥豹。

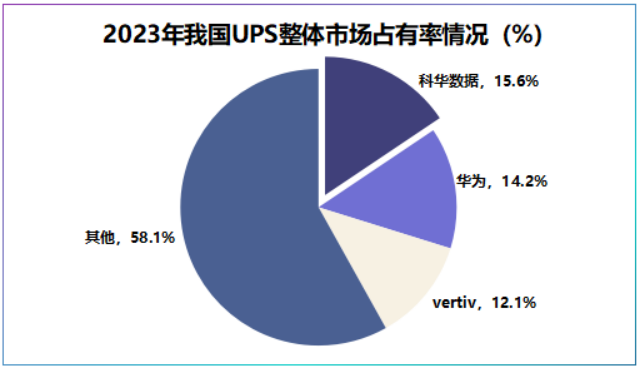

竞争格局上,国内UPS电源主要以“两科一华”为主,即科华数据、科士达和华为。其中,华为市场份额长期稳居第一。

但是,这一竞争格局被科华数据打破了,2023年,科华数据以15.6%的市占率拿下国内市场第一,超过了华为的14.2%。此外,根据公司财报,2024年公司高端电源UPS市占率也居国内第一。

不过,光辉的背后,科华数据这只福建独角兽身上也透露出一丝隐忧。

第一,业绩失速

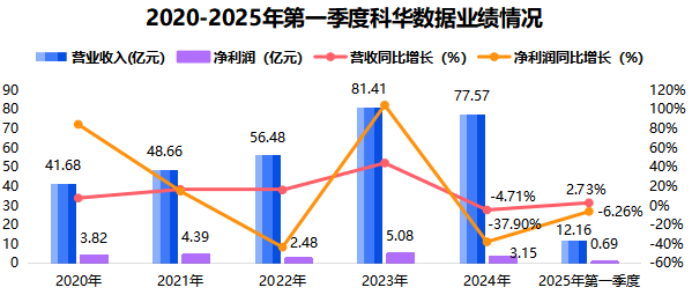

2024年数据实现营收77.57亿元,同比小幅下滑4.71%,这也是近五年公司首次营收出现下滑。

而利润端的失速更为明显,2024年公司净利润达到3.15亿元,同比下降接近40%,尽管2025年公司营收同比回升2.73%,但净利润依旧同比下滑6.26%。

究其根本是公司新能源业务的拖累。

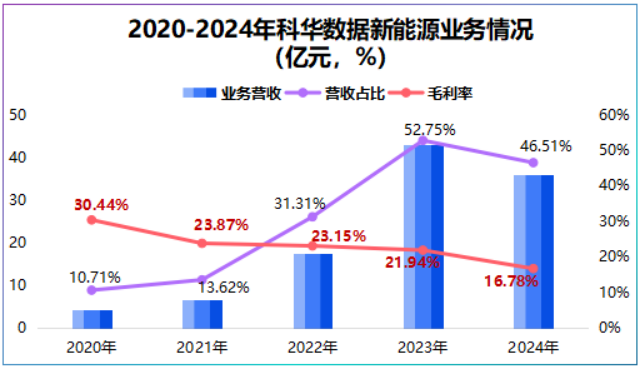

除了前面我们介绍的智慧电能和智算中心业务外,科华数据还涉及新能源业务,包括光伏逆变器、储能变流器以及储能电池集成等产品。

且从业绩贡献上看,科华数据新能源业务占比并不算小。2020年新能源业务营收占比在10%左右,到了2023年达到52.75%,即使2024年出现轻微下滑,占比仍在45%以上。

然而,截然相反的是,随着新能源业务占比的提高,该业务毛利率却直线下降,从2020年的30.44%降到了2024年16.78%,成为公司毛利率最低的业务。

核心在于,2023年开始,光伏行业的日子不大好过,现在看整个行业还处在价格周期。

2025年5月第二周,N型G10L单晶硅片成交均价在1.01元/片,周环比下降9.82%,由于价格下滑,行业整体开工率在55%~58%。

一荣俱荣,一损俱损,光伏价格周期下,产业链企业很难有较大的盈利空间,2024年科华数据新能源业务营收同比下滑15.98%,主营利润同比下滑35.77%,成为公司业绩失速的主要原因。

再一方面,2024年公司计提减值损失2.58亿元,占同期净利润的81.9%,压缩了盈利空间。

第二,产品替代威胁

现阶段,除了UPS电源广泛应用于数据中心外,HVDC电源被视为UPS的替代方案。

HVDC电源是一种高压直流电源,与UPS电源相比其省去了逆变器环节,成本低且转换效率高,国内厂商主要为中恒电气、禾望电气等。

那么,这些隐忧对科华数据的冲击有多大呢?

首先,数据中心业务平滑业绩波动

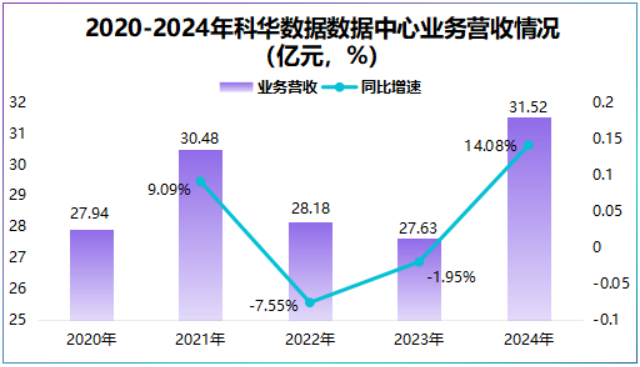

虽然,科华数据新能源业务增长放缓,但是公司数据中心业务出现明显的增长,尤其是AI技术加速渗透的2024年。

财报显示,2024年公司数据中心业务营收达到31.52亿元,同比增长14.08%,回升到2021年的水平。

在新能源业务同比下滑超15%的情况下,公司总体营收仅同比小幅下滑4.71%,正是数据中心业务一定程度上弱化了下降程度。

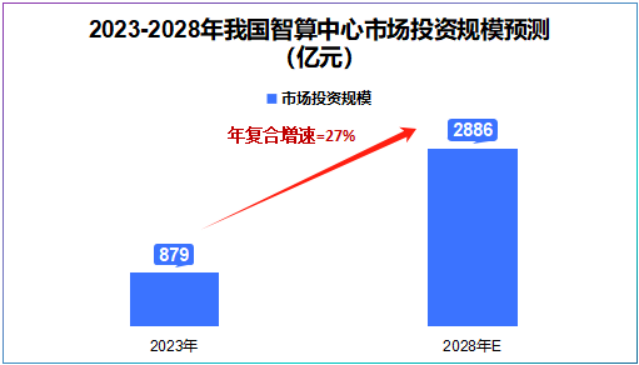

站在需求的角度,2023年我国智算中心市场投资规模为879亿元,预计2028年将增值2886亿元,年复合增速约27%,算力建设势头不减。

与此同时,科华数据与小马智行、三大运营商以及阿里巴巴等展开数据中心业务合作,有一定的客户支撑。

其次,延伸产品线

科华数据采取产业链纵向布局战略,重塑肉身。

除了UPS电源,科华数据也涉及了HVDC电源,并且通过“液冷+HVDC高压直流电源”的组合渗入数据中心产业链。

针对AI业务,公司推出液冷算力POD、机柜式液冷CDU以及液冷微模块等产品且已经成功交付相关大数据中心。

综合这两点看,业绩短期下滑以及产品替代威胁对科华数据冲击不算大。

所以,科华数据以UPS电源为起点,将业务逐渐拓展至数据中心、IDC互联网服务,拿到了AI这艘巨轮的船票。

尽管,当下新能源业务承压,但是多条腿走路胜过单条腿走路。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号