-

债务压顶、合规存忧:曹操出行二次递表港股,胜算几何?

快消前瞻 / 05月13日 14:43 发布

滴滴上市之后,T3跟上,如今曹操出行也要敲钟。

点击输入图片描述(最多30字) 坐拥网约车行业第二的宝座,却四年亏损82亿。曹操出行赴港上市的背后,藏着怎样的生存焦虑?快消前瞻将近距离观察。

四年亏损82亿

4月30日,曹操出行在港交所递交更新后的上市申请书。此前,曹操出行在4月18日拿到了中国证监会境外上市备案通知书,拟发行不超过约1.92 亿股境外上市普通股登陆港交所。这也意味着曹操出行距离正式敲钟只差临门一脚,有望成为继滴滴、T3 之后,又一家上市的网约车巨头。

点击输入图片描述(最多30字) 截图自曹操出行招股书

公开资料显示,曹操出行成立于2015年5月,由吉利控股集团战略投资孵化,主要提供网约车、顺风车及车辆租赁服务。根据弗若斯特沙利文的资料,以2024年的GTV计,网约车行业前五大参与者共占86.0%的市场份额。其中,曹操出行GTV达170亿元,在网约车行业占据第二名,市场份额5.4%。

值得一提的是,当下网约车行业竞争越来越激烈,曹操出行的业绩并不尽如人意。

招股书显示,2021年至2024年,曹操出行的收入分别为71.53亿元、76.31亿元、106.68亿元及146.57亿元;年内亏损分别约为30.07亿元、20.07亿、19.81亿、12.46亿元。四年时间里,曹操出行累计亏损超82亿元。

虽然曹操出行亏损的幅度逐渐收窄,经调整其亏损率从2021年的42.0%一路下降至2024年的8.5%,但盈利依旧承压。

持续大额的亏损,也让曹操出行整体的财务情况并不乐观。

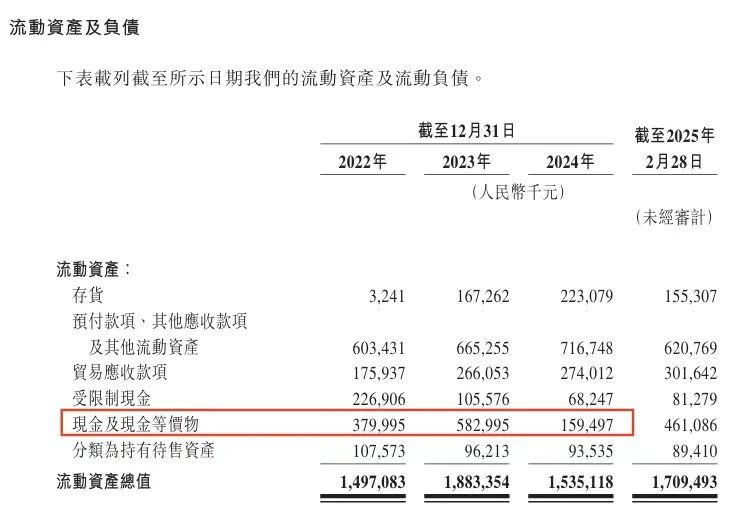

2022-2024年曹操出行账上的现金及等价物分别为3.8亿元、5.83亿元、1.59亿元,其借款总额也一直居高不下,2022至2024年分别为56亿元、75亿元、72亿元。

点击输入图片描述(最多30字) 截图自曹操出行招股书

与此同时,曹操出行的流动负债也在持续增加,其流动负债净额从2022年的44亿元增长至2024年的81.46亿元。截至2024年12月31日,曹操出行流动负债总额则高达96.81亿元。

点击输入图片描述(最多30字) 截图自曹操出行招股书

2022年至2024年,曹操出行经营活动产生的现金流量净额分别是-11.27亿元、1.36亿元、2.36亿元。虽然曹操出行近两年的现金流回正,但这相对于其背负的债务来说只是杯水车薪。

从招股书数据来看,截至 2024 年12月31日,曹操出行已经在全国136个城市运营,月均活跃用户达2870 万人,月活跃司机超46万人,全年订单量超过 5.98 亿个,日订单量稳定在1634 个。但值得注意的是,作为市占率第二的网约车平台,为何曹操出行订单量不算少,但亏损严重?

原因主要还是成本太高。根据招股书,2022-2024年曹操出行的销售成本分别为79.7亿元、100.52亿元和134.72亿元,其中2022年销售成本高于当年营收,2023年和2024年的销售成本占营收比重分别为94.2%和91.9%。

点击输入图片描述(最多30字) 截图自曹操出行招股书

曹操出行的销售成本主要包括出行服务的司机收入及补贴、折旧费用及车服成本,数据显示,2022至2024年曹操出行司机收入及补贴占销售成本的比例分别为78.9%、81.0%、79.5%。

点击输入图片描述(最多30字) 截图自曹操出行招股书

重资产模式入局,重度依赖聚合平台

一般来说,网约车与顺风车往往采用轻资产的运营模式,平台并无大量的自有车辆,其主要通过与私家车主、出租车司机等合作,为运力提供与乘客连接的平台。

而曹操出行以重资产模式入局网约车行业,将资源投向定制车研发、换电站布局、自动驾驶技术储备等重资产领域,拥有大量定制车是曹操出行和其他网约车平台的本质区别。

根据招股书,截至2024年末,曹操出行在全国31个城市运营着超过3.4万辆定制车(分别为1.8万辆枫叶80V和1.6万辆曹操60)。弗若斯特沙利文的报告显示,曹操出行的定制车队是网约车平台上最大的车队。

目前,曹操出行运营枫叶80V、曹操60两款针对出行场景的定制车辆。根据弗若斯特沙利文的资料,枫叶80V和曹操60的预计TCO分别为每公里0.53元和0.47元。这意味着与典型纯电动汽车相比,曹操出行的定制车辆TCO(全周期成本)分别降低33%和40%。即便TCO较行业明显偏低,但规模化的车队仍需要源源不断的资金投入,这也也加剧了财务压力。

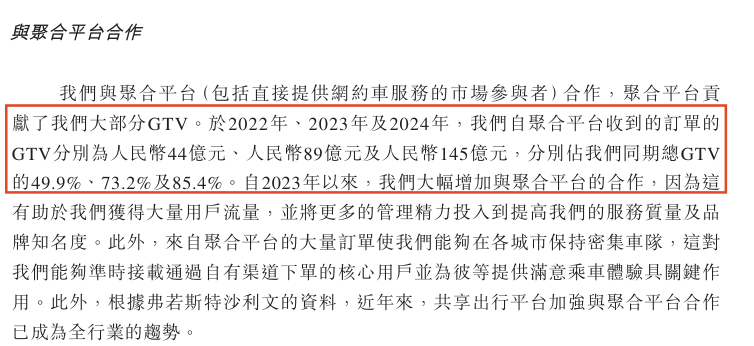

值得注意的的是,曹操出行的重资产模式也导致了其订单高度依赖第三方聚合平台。

曹操出行通过接入各种聚合平台,订单规模在迅速增长,但是GTV(总交易额)占比过高也让曹操出行面临着更大的市场波动和不确定性。

根据招股书数据,2022年至2024年,曹操出行来自聚合平台的GTV分别为44亿元、89亿元、145亿元,占同期总GTV的49.9%、73.2%和85.4%。

点击输入图片描述(最多30字) 截图自曹操出行招股书

曹操出行也意识到来自聚合平台GTV过高的问题,其招股书中提及,“我们依赖第三方聚合平台处理大量订单。倘聚合平台行业整合,我们可能因议价能力有限而不得不接受不利条款。”

也就是说,没有聚合平台的支撑,曹操出行的运营很有可能将无法稳定持续。

而曹操出行通过聚合平台获取的订单,最终也要额外给聚合平台支付佣金成本。在销售与营销开支类目中,第三方聚合平台收取的佣金占比过半、增速也更高。2022年至2024年,第三方聚合平台收取的佣金分别为3.22亿元、6.67亿元和10.46亿元,占销售及营销开支的比例分别为50.3%、79.7%和85.6%。

点击输入图片描述(最多30字) 截图自曹操出行招股书

屡遭行政处罚

在合规方面,曹操出行也屡屡因证照问题被处罚。

根据《网络预约出租汽车经营服务管理暂行办法》规定,在我国,网约车平台运营需要申请从事网约车经营具备线上服务能力的认定结果及平台许可证(在适用城市),司机需要有网络预约出租汽车驾驶员证,车辆需要有网络预约出租汽车运输证。

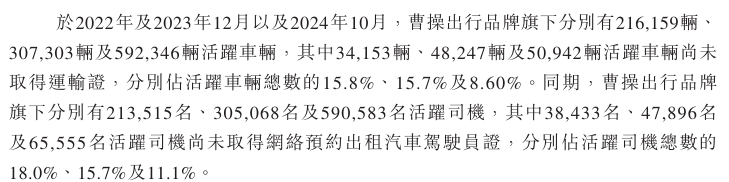

截至2024年末,曹操出行已经在所有开展业务的城市取得了平台许可证,但是平台上提供服务的部分车辆和司机,并没有完全获得运输证和网络预约出租车驾驶员证。

招股书数据显示,截至2024年10月,曹操出行592346辆活跃车辆中,有50942辆活跃车辆尚未取得运输证,占比达8.60%。而在590583名活跃司机中,有65555名活跃司机尚未取得网络预约出租汽车驾驶员证,占比达11.1%。

点击输入图片描述(最多30字) 截图自曹操出行招股书

点击输入图片描述(最多30字)

点击输入图片描述(最多30字) 截图自曹操出行招股书

快消前瞻在黑猫投诉平台搜索发现,截至2025年5月10日,共有10748条投诉中包含关键词 “曹操出行”,近30天曹操出行投诉量有416条之多。

点击输入图片描述(最多30字) 截图自黑猫投诉平台

值得注意的是,黑猫投诉App上除了诸多乘客的投诉外,司机对曹操出行的投诉也不少,且投诉多集中在不认可平台处罚、售后服务欠缺等问题上。

点击输入图片描述(最多30字) 截图自黑猫投诉平台

上市不是终点,而是更为严厉的考验。高度依赖聚合平台的曹操出行未来何去何从?快消前瞻将持续关注。

公安备案号 51010802001128号

公安备案号 51010802001128号