-

军工信息化三大核心赛道解析

糖芯儿 / 今天12:55 发布

5月11日,《人民日报》第06版发表《加快解放和发展新质战斗力(金台点兵)》一文,立足我国国防和军队现代化建设实际,从战略高度阐明了新质战斗力生成的核心路径与时代价值。

文章提出,当前新一轮科技革命和产业变革蓬勃发展,大量高新技术武器用于实战,智能技术、无人装备、大数据应用等成为战斗力新的增长点,军事智能化战争形态初现端倪。

当前全球军事强国正加速布局“智能+”“太空+”“网络+”等新域新质作战力量,新质战斗力将成为制胜未来的“硬核筹码”。

在上周的文章中,我们梳理了军工装备、军工电子和军工新材料。

军工信息化作为新质战斗力的核心基座,是国防军工产业的发展重点之一。

01 军工信息化行业概览

“十四五”前期国防军工处在战机、发动机、航天特种装备等平台建设阶段。

当前向“十五五”展望,将进入能力建设阶段,即对现有武器平台进行改型升级,信息化建设或将是重中之重。

军工信息化是将信息技术应用于军事全流程,通过信息化技术手段提升武器装备性能、优化军事工业体系、增强国防实力与作战效能的过程。

其目标是通过信息化手段,实现战争信息化和装备信息化,进而提升军队的核心和保障能力。

军工信息化主要由综合电子信息系统、信息化杀伤武器、信息化作战平台构成。

关键领域包括武器装备信息化、军事信息系统建设和军事数字化。

武器装备信息化为传统装备信息赋能;军事信息系统建设主要构建战场感知,包括构建天基、、海基、陆基多维监视网络;信息对抗包括发展网络攻防、电子战和认知域。

在军工信息化中,软件和硬件缺一不可。

硬件:包括感知(无人机、UUV、卫星)、作战(陆海空天装备)、通讯(基站、数据链)。

软件:包括态势感知(三维建模、图像识别、意图识别)、对抗(、战棋推演)、效能评估(作战效能评估、指令分发评估、毁伤效果评估)。

02

军工通信

军工通信是国防信息一体化联合作战的底层基础构架与设施。

军用通信设备细分市场众多,包括短波、超短波、宽带、数据链、卫星通信等。

产业链特点:上游价格稳定、下游厂商合作牢固,行业整体竞争有序。

数据链

数据链是实现信息链式运动的桥梁,作为传感器与传感器、传感器与信息平台、信息平台与信息平台之间的中介,是实现战斗力整体跃升的基石。

全军综合数据链系统是先进武器装备配备的先进指挥控制系统,参实现战场信息交换共享,并发挥最大整体的。

从应用实例来看,在近期的印巴冲突中,巴空军碾压式战力得益于”-战机-弹-地面体系化“协同作战,数据链将各战力节点相互串联的中枢神经,在信息化超视距空战中占据核心地位。

军用数据链出现于20世纪60年代初,最早用于美国战术数据系统(NTDS)。

当前全球军工体系重构,推动军事从“平台中心战”向“网络中心战”转变,跨域协同陆海空天电多军种通过数据链实现一体化作战。

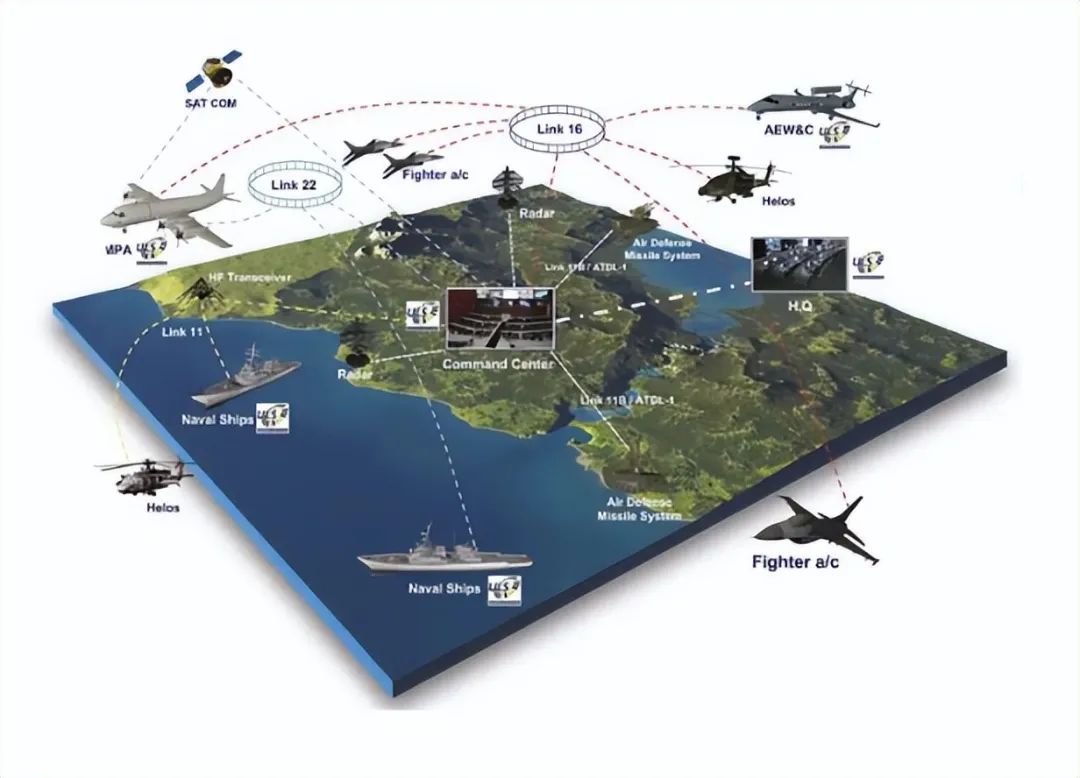

美军及盟军数据链部分应用场景示意图:

资料来源:蓝德智库

资料来源:蓝德智库我军数据链迫切需要进一步丰富数据链品类,完善数据网覆盖。公开资料显示,数据链相关布局厂商中,七一二(航空通信领域中标数据链舰载设备、某平台协同数据链终端)、新劲刚(子公司宽普科技在数据链射频前端技术积累深厚)、盟升电子(为载体与卫星、载体与地面、载体与载体之间建立稳定可靠的数据链路)、上海瀚讯(已签署某型无人机机载数据链设备首期供货合同)、长盈通(在数据链业务中聚焦光纤陀螺核心器件的研发)。

卫星通信

卫星通信是利用卫星上的转发器作为中继站,转发无线电波,完成地球表面的两个或多个卫星通信站之间的通信,实现远距离的语音、数据图像传输等功能。

卫星通信网络实现全球覆盖,在极端环境下仍能保持通信链路稳定,推动军事通信能力实现跨越式发展。

军事卫星通信系统除了承担数据传输任务,还与卫星和无人机等平台联动,实现战场态势的实时共享。

当前全球各国将卫星通信提升至战略高度。

在印巴战争期间,印度向SpaceX颁发意向书,允许其在印度提供星链卫星通信服务。

我国卫星今年加速放量,G60星座已累计发射5批共90颗组网星,GW累计发射3批组网星,今年卫星放量/高密度发射将持续推进。

卫星通信产业链上下游参与厂商众多。部分代表厂商中,中国卫通是中国航天科技集团有限公司从事卫星运营服务业的核心专业子公司,是中国唯一拥有通信卫星资源且自主可控的卫星通信运营企业。七一二作为国内最早的军用无线通信设备企业之一,拥有完整的科研生产资质。海格通信全频段覆盖的无线通信与全产业链布局的北斗导航装备研制,在军用超短波地空通信、卫星通信等领域有深厚积累。盟升电子涵盖卫星通信和导航两大领域。

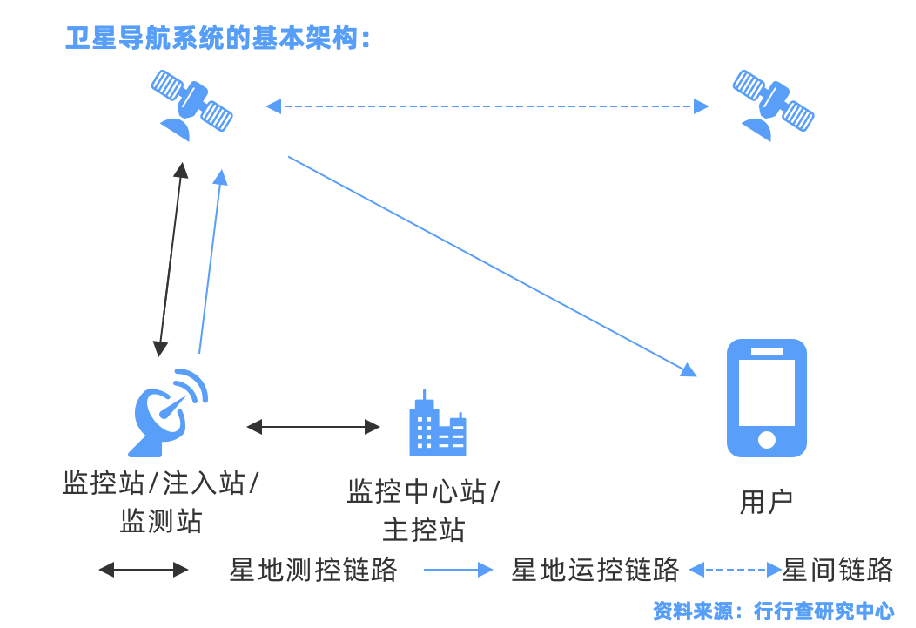

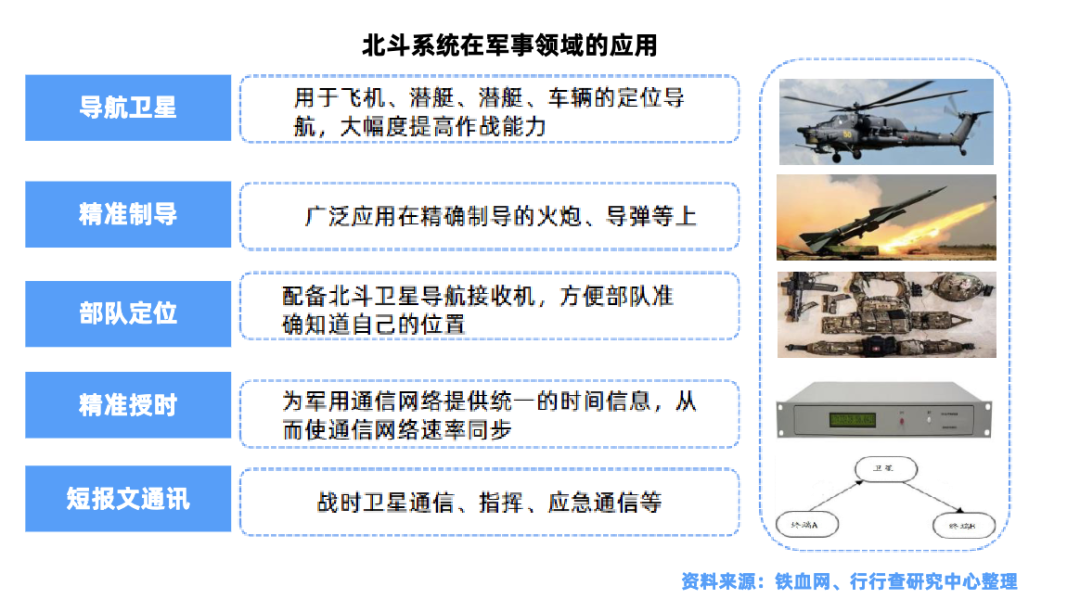

卫星导航系统

卫星导航系统如北斗,与卫星通信融合应用,可以实现定位信息与态势数据的联合传输,提升精确打击能力。

从技术融合与战略价值角度来看,北斗+通信有“1+1>2”的效应。

全球卫星导航系统已形成中国北斗、美国GPS、俄罗斯GLONASS和欧盟Galileo四大供应商并存的格局。

国内卫星导航领域主要有航天科技、航天科工集团、中科院等单位积极参与,也有大量民营企业涌入加剧市场竞争。

北斗产业链竞争格局

北斗产业链环上游主要包括芯片/板卡、中游为终端和系统集成、下游是运营和服务。

上游芯片板卡环节中,和芯星通(北斗星通子公司)北斗三号基带芯片市占率超60%,22nm工艺芯片功耗降低50%。华力创通北斗+5GNTN双模芯片实现毫米级定位与10Mbps通信速率。

中游海格通信北斗三号手持终端中标项目,集成北斗/GPS双模定位与卫星通信功能;星网宇达惯性导航+北斗组合导航系统应用于无人机和无人车。

下游环节中,例如,千寻位置依托北斗地基增强网络,提供厘米级定位服务,覆盖全国3000+基准站;航天宏图北斗+遥感卫星数据融合。

整体来看,北斗产业链中,众多厂商因产业链的完整性和综合实力的增强,很少只专注于某个单一的环节,多数企业都至少涉足两个相邻环节。例如合众思壮、北斗星通和海格通信等公司已实施全产业链布局策略。产业链的核心参与者还包括七一二、振芯科技、中海达、航天环宇、司南导航、华测导航、雷科防务、航天宏图、复旦微电、超图软件等。

军用通信行业竞争格局

整体来看,由于行业封闭和进入壁垒高导致竞争格局相对稳定,军用通信设备细分市场竞争不激烈。

一般均由原研制、定型厂家保障后续生产供应,整机一旦定型即具有较强的路径依赖特性。

军用通信参与方以老牌军工国企、民营企业为主,专业化、垂直化分工特征明显,各家产品的通信体制、产品类型及应用场景略有不同,行业呈差异化竞争。

根据公开资料显示,军用通信设备领域的主要企业包括中电科10所、大唐联诚、七一二、海格通信、烽火电子、中原电子等。细分领域每一个型号装备的研制单位一般在2-3家。军用区宽领域目前主要有上海瀚讯和大唐联诚2家供应商,其中,上海瀚讯作为军用区宽的技术总体单位,目前唯一拥有型号装备。

03

,又称电子战,是信息化战争主要作战手段,主要是敌我双方在电磁频谱领域的对抗。

核心目的:破坏对方电子设备的效能,保障己方电子设备的有效实施,并能够在战争中获得重要的军事情报,破坏敌方的作战指挥系统和防御系统,掩护己方突防武器的攻击行动。

作战对象:主要针对通过电磁频谱来获取、传输并利用的军用电子信息装备如雷达、通信、导航、制导武器等。

领域涉及多个细分方向,涉及电子、电子进攻、电子防御等环节

应用领域包括雷达、通信、光电和网络。

竞争格局

产业链核心资产集中于科研院所体系,体制外企业同步参与配套。

公开资料显示,中电科体系中,国睿科技背靠中电科14所(亚洲雷达第一所),中电国睿整合14所资源提供电子战系统集成服务。航天科工与航天科技集团旗下航天发展开展电子蓝军业务(模拟敌方雷达/通信干扰)、航天电子研发无人机电子战系统、弹载设备、中国卫通专注卫星通信对抗与技术。

部分民企盟升电子、新劲刚、理工导航、亚光科技、铖昌科技等切入产业。盟升电子雷达对抗领域的重要目标末端防护装备、诱饵弹、雷达模拟设备等产品;四川九洲有电子干扰、雷达等军工业务;新劲刚子公司仁健微波是国内特殊应用频率源领域的领先企业,可用于雷达和领域。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号