-

擒获120亿大单,科伦药业,带飞默沙东!

一股 / 今天08:22 发布

太意外!

医药行业的竞争,尤其是医美、大健康等领域,能激烈到什么地步?

董事长都开始亲自做营销了!

“医美三剑客”之一,华熙生物在2025年一季报中宣布,董事长赵燕已开始下沉到公司护肤品业务,接手传播管理,重塑品牌。

更震惊的是,近日,75岁的科伦药业董事长刘革新在公司官方视频号中大秀肌肉,亲自代言自家产品麦角硫因胶囊。

麦角硫因是一种前沿抗衰因子,其清除人体自由基效果超传统成分10倍多。

公司此举,意在将“触手”伸到大健康领域,目前科伦药业子公司川宁生物已量产、在研的抗衰产品达十余种。

不过,加速进军大健康的同时,科伦药业似乎正面临业绩失速。

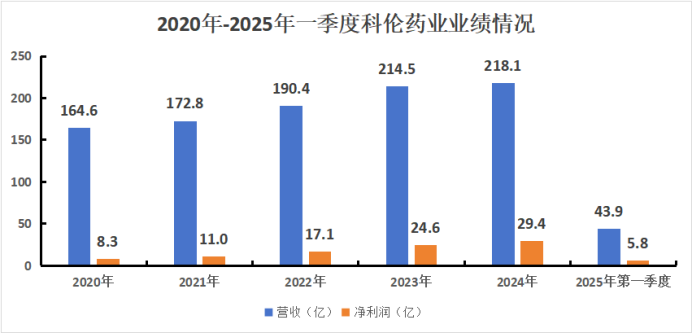

2020年-2024年,公司业绩呈增长态势,营收从164亿到218亿,净利润从8亿到29亿。

2024年科伦药业营收增速虽不到2%,但好在其净利润同比增长近20%,还算说得过去。

可是,2025年一季度,公司营收43.9亿,同比下降30%;净利润5.8亿,同比下降43%。

那么,是什么原因导致了科伦药业业绩下滑呢?

科伦药业业务主要有输液产品、抗生素中间体及原料药、非输液药品、研发项目,2024年各业务营收分别约为89亿、58亿、41亿、19亿,其中前两大业务占比约在40%、25%。

2025年一季度公司营收和利润端的失速,主要有三方面原因。

一是输液业务受集采影响,收入承压。

二是公司产品青霉素中间体6-APA受供需关系影响市场价格有所下降。

再就是费用增长。

该季度公司研发以及管理费用占比上升,带动期间费率同比增长约2个百分点,挤压部分利润。

那么,科伦药业业绩会一直失速吗?

这个可能性倒是不大。

虽受集采、产品供需影响,但科伦药业的输液、抗生素中间体及原料药业务仍然算是平稳。

一方面,上述两业务长期需求稳定。

输液用途广泛,包括体液平衡用、营养用、药物治疗用等,是医疗基础用品;而抗生素药物占整个抗感染药物的90%左右,目前来看其作为基础药物的关键地位无可替代。人口老龄化背景下,输液、抗生素的需求自然无需太过担心。

另一方面,行业竞争格局稳定,公司产品市占率高。

输液领域,行业集中度向头部厂家集中。目前国内大输液厂家主要为科伦药业、石四药、辰欣药业、华润双鹤、华仁药业等。

2023年5家公司大输液销售量约为91亿袋,合计约占行业总量的80%,其中科伦药业占比为40%。并且,各企业存在交叉持股的情况,以后市场格局出现较大变化的可能性相对较小,头部企业领先地位在短期内难被撼动。

而抗生素中间体及原料药领域,受环保成本持续上升及产业结构调整等影响,2019年以来,国内抗生素中间体落后产能逐步被淘汰,当前行业格局也是较为稳定。

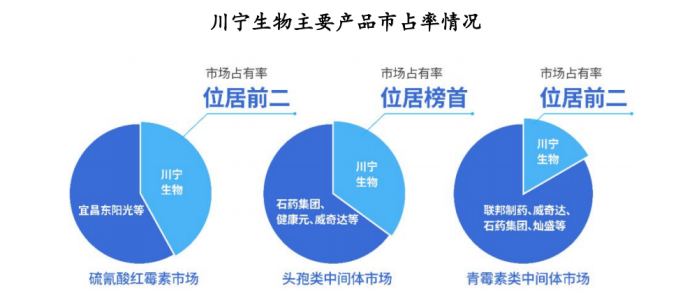

子公司川宁生物所在地伊犁,在生产、人力等方面成本较低,公司各产品市占率位居前列。

并且,科伦药业在合成生物也有布局,已构建完整商业化体系,是国内首批实现产品交付的合成生物学企业。

像麦角硫因就是公司合成生物产品,科伦药业希望凭此踹开大健康领域的大门。

不过,尽管说这两项业务挺稳,可面对日益激烈的竞争,似乎总有种缓不济急的感觉。

其实,创新药才是科伦药业应对业绩失速的重大法宝。

经过十多年发展,2022年科伦药业展示了自己在创新药领域的实力,其在研管线价值与药物平台开发能力得到海外制药巨头认可。

该年度,默沙东在项目上引进科伦药业子公司科伦博泰多项ADC候选药物项目的开发权益,双方共达成3笔BD交易,交易合计总金额超118亿美元。

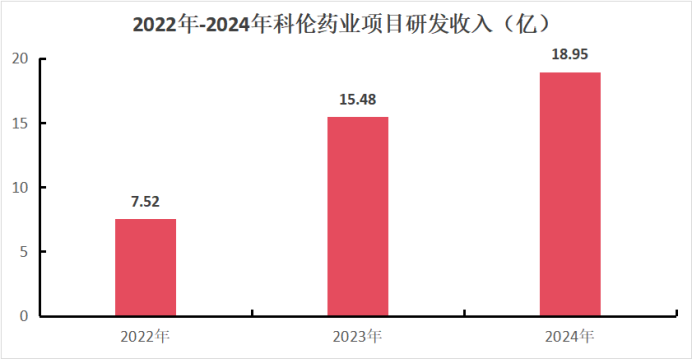

并且,近年来随着各项里程碑付款逐步确认,科伦药业的研发项目收入也是逐年增长,2024年接近19亿。

公司能达成如此成就,靠的就是深耕ADC领域。

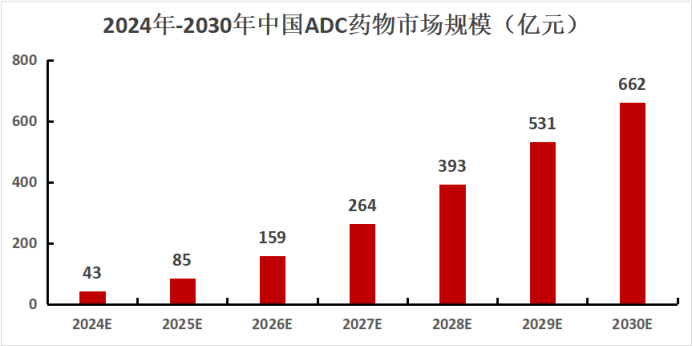

ADC,名为抗体偶联药物,是一种创新的靶向癌症治疗药物,通过结合抗体的高特异性和强效毒性药物的强杀伤能力,实现对癌细胞的精准打击。

简而言之,ADC药物好在能提升疗效且副作用低,预计到2030年其在中国市场市场规模将达660多亿。

在ADC领域,科伦药业最拿的出手的产品就是SKB264(芦康沙妥珠单抗),针对该产品默沙东已启动12项三期临床研究。

而默沙东如此着急,就是因为其王牌药物K药的关键专利将在2028年到期,公司希望通过K药+SKB264的强强联手,延续K药的生命周期。随着研发进展推进,里程碑付款越来越多,科伦药业的研发项目收入自然随之“水涨船高”。

而且,除了里程碑付款,科伦药业自己也在加码对SKB264的研究。

目前,SKB264已在国内获批两项适应症,一项为3LTNBC(三阴性乳腺癌),一项为经EGFR-TKI药物治疗和含铂化疗治疗后进展EGFR突变阳性NSCLC(非小细胞肺癌)。

SKB246获批首日便开具处方,并实现单月销售规模超5000万元,这不仅展现出科伦药业的商业化运作能力,更体现出市场对SKB246的巨大需求。

那么,SKB246到底面临多大的需求呢?

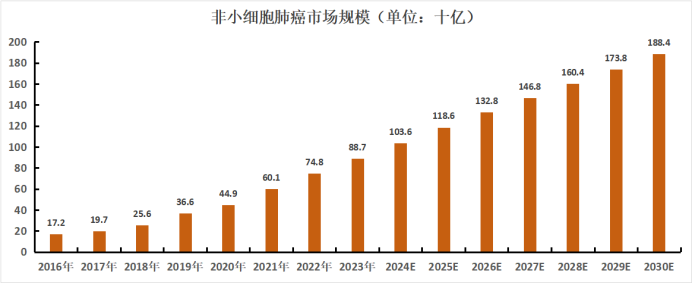

肺癌是全球及我国第一大癌症,发病率及死亡率位居首位。数据显示,2022年我国肺癌新增病例数达106万。

肺癌中,非小细胞肺癌占比最高,达85%,预计到2030年该病药物全球市场规模将达1900多亿。进一步细分,EGFR突变型又是亚洲患病人群中最常见的一种,占比约在40%-60%。

所以,针对EGFR类的药物就很迫切,这也是为什么像艾力斯的三代EGFR-TKI药物伏美替尼放量如此迅速。

而SKB246,正是用于经EGFR-TKI药物治疗后产生耐药或突变的患者,其靶点为在肺癌中高表达的Trop2靶点,其不仅能与免疫疗法联合治疗,也为EGFR耐药突变非小细胞肺癌患者提供了新的解决方案。

当然,一招鲜也不一定吃遍天。

科伦药业也在积极增强研发管线,拓展产品,实现对市场需求的宽覆盖。

例如,SKB246的国内适应症2LEGFR突变NSCLC就已在申请上市中,预计2025年内获批;其他像塔戈利单抗、西妥昔单抗等也都进展很快,已在国内获批......

最后,总结一下。转行创新药,肯定不是一件容易的事。科伦药业是十年磨一剑,在创新药上走出了一条属于自己的道路。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号