-

【国盛通信·深度】DCI — 算力扩展驱动“网络平权”

趋势无敌 / 今天13:49 发布

摘要

DCI:技术驱动下的算力网络革命。数据中心互联(DCI)通过高速光网络连接分散的数据中心,实现算力资源的跨区域协同。AI算力需求爆发与能源约束推动全球DCI市场规模从2023年的10亿美元增长至2028年的30亿美元(CAGR 27%)。

DCI不仅解决算力与能源的物理空间矛盾,更能重构数据中心区位价值,成为驱动租金上涨与资产回报率提升的核心杠杆,同时解决数据中心能源和成本分摊,以及边缘数据中心升级的问题:

1.时延优化:从“距离劣势”到“网络平权”。传统数据中心租金的核心差异源于区位时延。中国东部核心城市的数据中心因靠近用户和网络节点,时延低,租金高;而西部数据中心电力成本低,但因时延高达50ms以上,仅能承接冷数据存储等业务,租金较低。

2.成本分摊:从“单点高投入”到“网络化降本”。数据中心的成本结构中,电力能源与土地占比高。DCI通过分布式建设重构和分摊成本。

3.服务能力升级:从“存储仓库”到“算力枢纽”。传统边缘数据中心受限于带宽与时延,主要提供存储备份服务。而DCI使其能够承载AI推理、实时交互等高附加值业务,服务能力跃升,推高租金天花板。

DCI核心增量:相干光模块、光网络设备与光纤的协同升级

相干光模块:采用高阶调制和数字信号处理(DSP)技术,支持400G/800G等高速率传输。可实现数百公里无中继传输,满足跨区域AI训练需求。

光网络设备:如波分复用(DWDM)系统、路由器和交换机等,支持长距离、高带宽传输。

光纤技术:传统单模光纤(SMF)与空芯光纤(HCF)并行发展。空芯光纤通过空气芯降低传输损耗和时延,微软、中国电信等已启动试点应用,时延较传统光纤降低30%。

投资建议:DCI通过技术平权与成本重构,将边缘数据中心转化为高价值算力节点,成为AI时代算力网络的核心基建。未来3-5年,空芯光纤与1.6T技术普及将进一步放大其商业价值,驱动全球数据中心产业格局重塑。核心标的:光模块(德科立、新易盛、中际旭创、光迅科技等)、光纤(长飞光纤、亨通光电、中天科技等)、系统集成(中兴通讯、Ciena、Infinera等)、光通信器件(天孚通信、太辰光、仕佳光子、博创科技、腾景科技等)。

DCI需求的三大核心逻辑

1. DCI是数据中心租金上涨的前置条件

区位价值重构:偏远数据中心通过低时延DCI互联缩小与核心城市数据中心性能差距。

由于一线城市的地理位置优越、经济发达且网络设施完善,因此这里的机房建设成本较高,相应的带宽服务器租赁费用也较贵。

在全球范围内,数据中心租金因地理位置不同而呈现出显著差异。以国内为例,一线城市如北京、上海、广州、深圳,土地资源稀缺,人口密集,能源消耗大,数据中心建设成本高昂,其租金水平也处于高位。据科智咨询报告显示,2023年中国一线城市机柜价格为1250 - 1600元/KW/月。这些城市汇聚了大量的金融、互联网企业,对数据中心的需求旺盛,且企业对数据处理的时效性和网络稳定性要求极高,愿意为优质的数据中心服务支付高额租金 。

而位于西部偏远地区的数据中心,如内蒙古乌兰察布市,虽然土地成本和电力成本相对较低,建设成本也相对较低,但由于地理位置偏远,网络基础设施相对薄弱,其租金水平远低于一线城市,2023年西部机柜价格为600 - 800元/KW/月。这些地区的数据中心在吸引客户方面面临较大挑战,主要服务于对成本较为敏感、对数据处理时效性要求相对较低的企业。

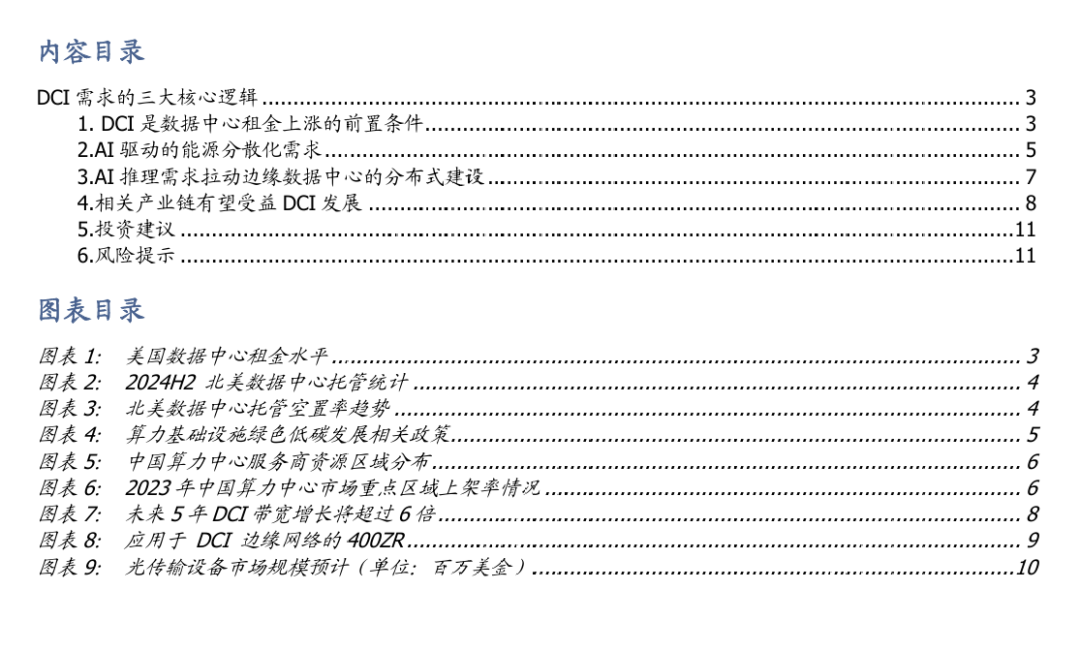

而美国的数据中心租金水平也呈现出明显的差异化,截至2024年上半年,低档水位的数据中心租金水平约为100-120美元/KW/月,而价格最高的数据中心租金可达接近200美元/KW/月。

通过DCI实现的“网络平权”,打破了数据中心因地理位置差异带来的性能限制,使得偏远地区数据中心有了新的发展机遇,租金也随之呈现出上涨趋势。

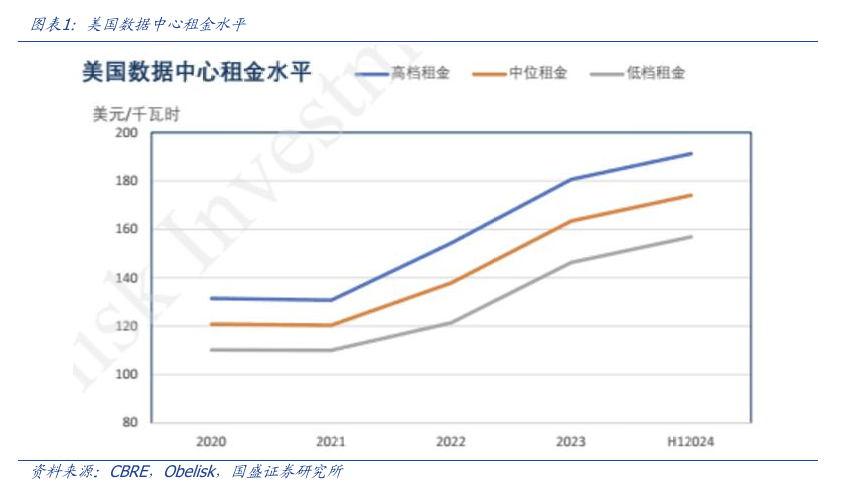

最近几年,在AI的浪潮催化下,北美数据中心空置率持续下降,2024年底达到2.6%。空置且立即可用的数据中心资源非常有限。进而不断催生对于数据中心资源的争夺,以及对于区位优势较差的数据中心的启用。DCI需求得以明显提升。

区位影响租金的因素分析

“拉近不同地区数据中心租金最直接的方法之一就是在他们之间建立一条干线”。

1. 网络连接性与延迟:经济发达地区或数据流量集中地区的数据中心,通常具备更优质的网络连接条件,能够提供更低的网络延迟。对于金融交易、在线游戏、实时视频等业务,低延迟至关重要。金融行业的高频交易,要求数据传输延迟在毫秒级,只有位于网络核心节点的数据中心才能满足这种严格要求,因此这类数据中心能够吸引更多对延迟敏感的高端客户,租金也相应较高 。

2. 能源成本与供应稳定性:数据中心是能源消耗大户,能源成本在运营成本中占比较大。一线城市能源供应紧张,电价相对较高;而部分西部偏远地区拥有丰富的能源资源,如水电、风电、光电等,能源成本较低。但西部地区能源供应的稳定性可能相对较弱,在能源供应不稳定的情况下,数据中心需要额外投入成本用于能源储备和应急供电,这也会影响租金定价 。

3.市场供需关系:一线城市数据中心需求旺盛,众多企业争夺有限的优质数据中心资源,供不应求的局面推动租金上涨。而在一些偏远地区,数据中心需求相对不足,供大于求,导致租金难以提升。

DCI拉动偏远地区数据中心租金上涨的内在逻辑

DCI技术使得偏远地区的数据中心能够以高速、稳定的网络连接与其他数据中心进行数据交互。通过DCI技术优化网络连接后,数据传输延迟大幅降低,用户访问云服务的响应速度显著提升,使得偏远地区数据中心在提供云计算服务方面的性能与一线城市数据中心的差距缩小 。

DCI实现了不同数据中心之间计算资源和存储能力的共享。企业可以根据业务需求,灵活调配不同区位数据中心的计算和存储资源,不再受限于单个数据中心的资源规模。这意味着即使是位于偏远地区的数据中心,也能借助DCI网络,为企业提供大规模的计算和存储支持,提升了其在市场上的竞争力。

偏远地区的数据中心原本就具有土地成本和能源成本低的优势。在DCI技术实现“网络平权”后,这些数据中心能够以相对较低的成本为客户提供与一线城市数据中心相近的服务质量。对于对成本敏感的企业来说,偏远地区的数据中心成为更具性价比的选择,市场需求增加,推动租金上涨。

DCI的实现方式

DCI主要通过高速网络传输技术和先进的网络协议来实现“网络平权”。在网络传输方面,多波长复用(WDM)技术是关键。WDM技术能够在一根光纤上同时传输多个不同波长的光信号,极大地提升了光纤的传输容量,使得偏远地区的数据中心也能与核心区域的数据中心实现高速数据传输 。例如,密集波分复用(DWDM)技术可在一根光纤上复用几十甚至上百个波长,每个波长可承载10Gbps甚至100Gbps的高速数据信号 ,有效解决了数据传输的带宽瓶颈问题 。

在网络协议方面,边界网关协议(BGP)的扩展版本被广泛应用于DCI网络。BGP能够实现不同数据中心网络之间的路由信息交换与优化,确保数据能够选择最优路径传输,无论数据中心位于何处,都能实现高效的数据交互 。通过这些技术手段,DCI打破了地理位置对数据中心性能的限制,使得不同区位的数据中心在网络层面上实现了“平权” 。

DCI技术的发展与数据中心的演进密切相关。早期的数据中心连接主要依赖低速、低带宽的网络链路,只能满足简单的数据备份和基本业务协同需求。随着云计算、大数据、人工智能等技术的兴起,数据中心之间的数据交互量呈指数级增长,对高速、大容量、低延迟的连接需求激增,推动DCI技术迅速发展 。

当前,DCI技术呈现出高速率、智能化、融合化的发展趋势。在高速率方面,400G甚至800G及更高速率的高速光模块逐渐成为市场主流,进一步提升了DCI网络的数据传输能力 ;智能化方面,引入软件定义网络(SDN)、网络功能虚拟化(NFV)等技术,实现DCI网络的智能管控与灵活配置 ,能够根据业务需求实时调整网络资源分配;融合化趋势则体现在DCI与5G、物联网等新兴技术的深度融合,拓展应用场景,满足更多行业的数字化转型需求。

2.AI驱动的能源分散化需求

算力中心是高能耗行业,能源供应和节能环保对算力中心服务商经营和发展具有重要影响。随着全球能源紧张和环境问题的日益突出,算力中心能源消耗和碳排放问题越来越受到关注。产业需要采取有效的节能措施和绿色能源解决方案,以降低运营成本并减少对环境的影响。此外,能源供应的不稳定性和能源价格的波动会对运营成本造成影响,进而导致算力中心的运营中断或服务质量下降,影响业务持续发展。

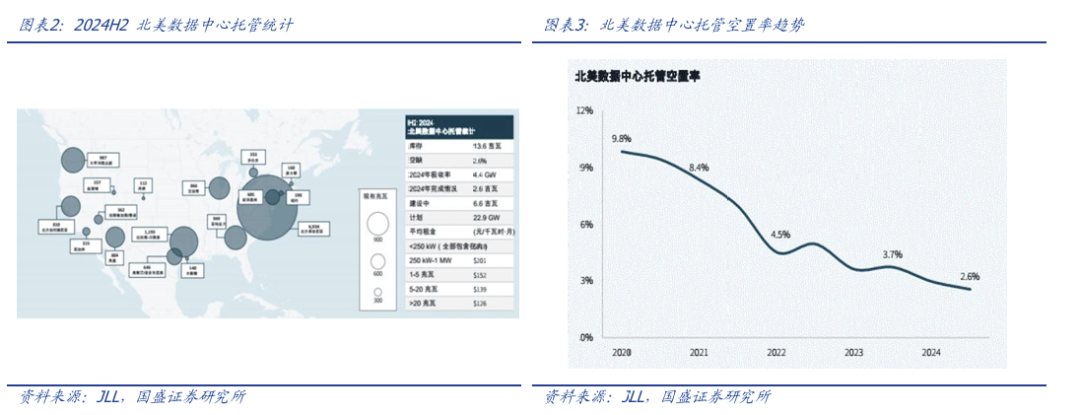

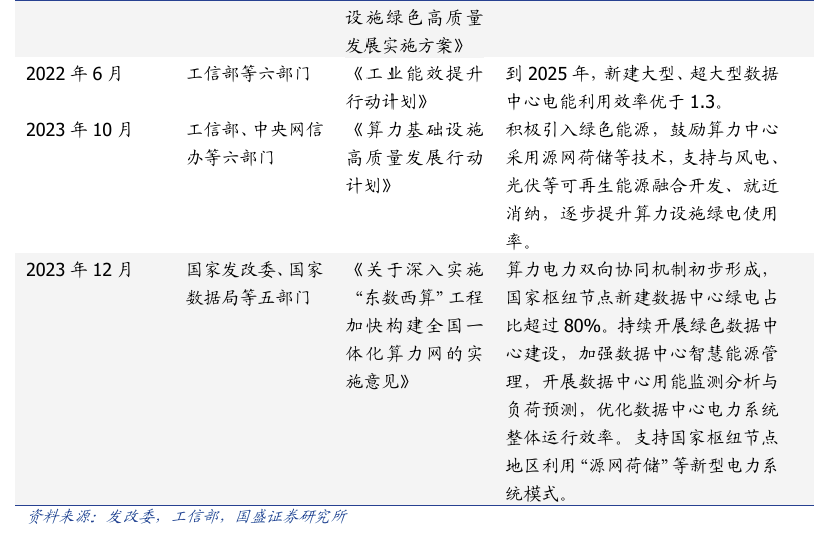

近年来,国家发改委、工信部等部门发布多项数字经济及算力领域相关政策,加强算力中心能耗水平监管,引导算力基础设施绿色低碳发展。

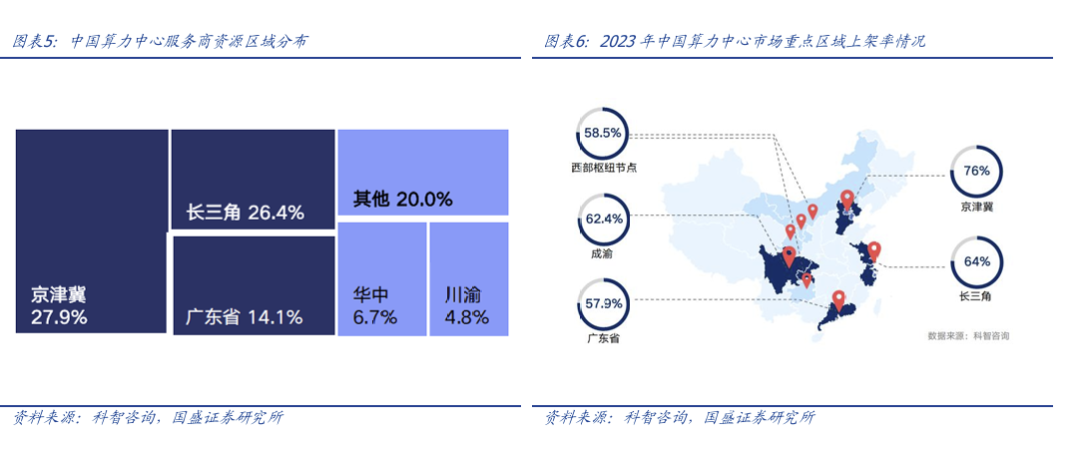

近70%的算力中心资源分布在东部发达地区,其中,智算中心资源均分布在发达城市。东部地区土地、电力等基础资源有限,是产业高质量发展阻碍。

“东数西算”工程启动以来,西部地区大量投建算力中心项目,这些项目的建设为西部地区带来了技术、资金和人才的流入,有助于提升当地的经济实力和科技水平。然而,短期内,市场需求仍然集中在东部经济发达地区,落在西部的需求相对有限。

能源分散化趋势为数据中心带来诸多机遇。在能源成本方面,通过接入分布式可再生能源,数据中心可以降低对传统电网高价电力的依赖,实现能源成本的显著降低。

在能源供应稳定性与可持续性上,分布式能源的多元化供应模式,使得数据中心在面对电网故障、能源价格波动等情况时,具备更强的应对能力。当电网出现故障时,数据中心可以依靠自身的分布式能源系统维持基本运行,保障业务连续性;同时,使用可再生能源有助于数据中心实现绿色低碳发展,满足社会对企业可持续发展的期望 。

能源分散化也给数据中心带来挑战。分布式能源的发电稳定性较差,太阳能、风能受天气、季节等自然因素影响大,这就要求数据中心具备强大的能源存储与调节能力。建设大容量的电池储能系统需要高额投资,且电池的使用寿命、充放电效率等问题也需要解决,增加了数据中心的运营成本与技术难度 。

能源分散化导致能源供应的多元化与复杂化,数据中心需要面对多个能源供应商与不同的能源接入标准,这增加了能源管理的难度与成本。数据中心需要投入更多的人力与技术资源,建立一套完善的能源管理体系,实现对多种能源的统一调度与管理 。

“东数西算”工程是国家推动数据中心合理布局、优化供需结构的重大战略举措,与DCI技术推动数据中心区位变化有着相似的底层逻辑。在“东数西算”工程中,西部地区的数据中心通过高速网络与东部地区连接,实现了数据的高效传输和业务协同 。从整体市场来看,“东数西算”工程实施后,西部地区数据中心的市场份额逐渐增加,租金水平也呈现出稳中有升的态势。

3.AI推理需求拉动边缘数据中心的分布式建设

传统数据中心在满足AI推理需求时的局限性

1. 数据传输距离与延迟关系:传统集中式数据中心通常位于远离用户终端的大型数据中心园区。当用户终端产生数据并发送至数据中心进行AI推理时,数据需要经过较长的网络传输距离。在广域网环境下,长距离传输仍会带来不可忽视的延迟。

2. 网络拥塞对延迟的加剧:随着互联网用户数量的不断增长和数据流量的爆发式增加,网络拥塞现象频繁发生。尤其是在网络使用高峰期,大量用户的数据同时传输,会导致网络带宽被严重占用。在这种情况下,数据在网络传输过程中需要排队等待,进一步增加了传输延迟。当大量用户同时使用时,网络拥塞可能使AI推理数据的传输延迟增加,严重影响AI推理的实时性。

带宽限制导致的数据传输瓶颈

1.集中式数据中心的带宽瓶颈:传统集中式数据中心的带宽资源有限,难以满足日益增长的AI推理数据传输需求。当多个用户终端同时向数据中心发送大量数据进行AI推理时,有限的带宽会成为数据传输的瓶颈。

2.带宽成本与数据传输需求的矛盾:为了增加带宽,数据中心需要投入大量资金用于网络设备升级和带宽租赁。然而,带宽成本的增加并不能完全满足数据传输需求的快速增长。尤其是对于一些中小企业或新兴应用场景,高昂的带宽成本使其难以承受大规模数据传输进行AI推理的费用,限制了AI技术的广泛应用。

集中式架构对实时性应用的不适应性

1.集中式架构的计算模式弊端:传统数据中心采用集中式计算架构,所有的AI推理任务都集中在数据中心的服务器上进行处理。这种架构在面对大量实时性要求高的AI推理任务时,会出现处理能力瓶颈。服务器需要同时处理多个任务请求,任务排队等待处理的时间增加,导致整体处理效率降低,无法满足实时性应用对快速响应的需求 。

2.难以满足分布式AI推理需求:随着AI应用的不断发展,分布式AI推理模式逐渐兴起,要求多个节点协同进行推理计算。传统集中式数据中心架构难以支持这种分布式推理模式,缺乏有效的任务调度和资源分配机制,无法实现多个节点之间的高效协同,限制了AI推理在复杂场景中的应用 。

边缘数据中心分布式建设的优势与需求拉动

边缘数据中心采用分布式架构,将计算、存储和网络资源分散部署在多个地理位置。通过分布式的节点布局,实现了对本地数据的快速处理和响应。每个边缘节点都具备独立的计算能力,能够对本地产生的数据进行初步分析和处理,只有关键数据或需要进一步深度分析的数据才会传输至核心数据中心。

就近处理数据减少传输距离:边缘数据中心靠近数据源,能够在本地对数据进行实时采集和处理,避免了数据长距离传输至核心数据中心所带来的延迟。

分布式计算资源快速响应:分布式建设使得边缘数据中心能够在多个节点上并行处理AI推理任务。当一个节点接收到推理任务请求时,可迅速调用本地的计算资源进行处理,无需等待其他节点或核心数据中心的任务分配。

4.相关产业链有望受益DCI发展

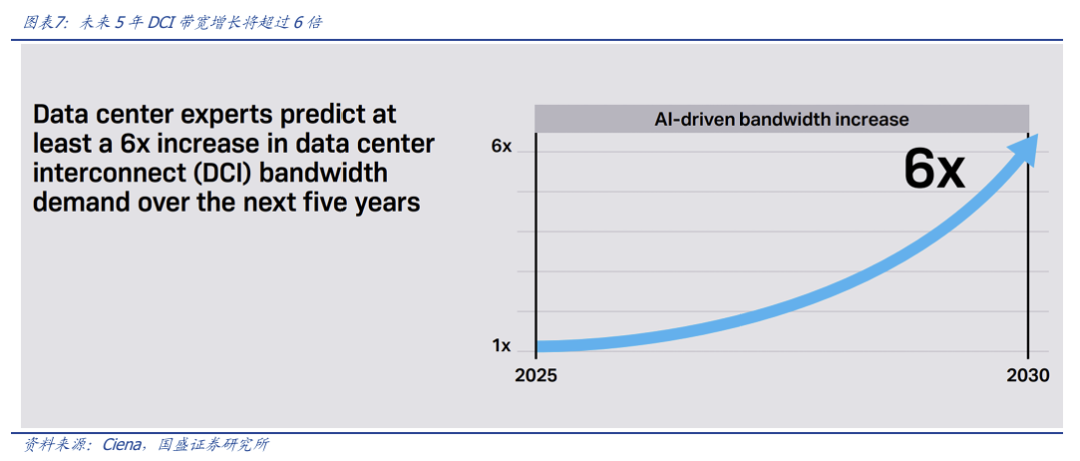

数据中心的业务扩张,带来算力的规模也在不断扩展,同时业务需求也开始跨地域限制。在多区域分布式建设数据中心,需要支持多数据中心互联。据Ciena,未来5年DCI相关的带宽将有望增长6倍。

而DCI产业里的核心环节,包括相干光模块、光网络设备与光纤的协同升级。

相干光模块:采用高阶调制和数字信号处理(DSP)技术,支持400G/800G等高速率传输。可实现数百公里无中继传输,满足跨区域AI训练推理需求。相干光模块利用相干光原理进行信号传输和处理的光模块,其核心原理基于光的干涉和相位调制。在光发射端,通过外部可调谐激光器产生相干光信号,并利用调制器对光信号的幅度、相位或频率进行调制;在接收端通过相干接收机对接收到的光信号进行解调。

相干光模块凭借其支持高速率、长距离传输的特性,广泛应用于DCI领域。在城域网中,用于连接不同的数据中心节点,实现城域范围内的数据高速传输;在长途干线网络中,可实现跨区域、跨国家的数据中心连接,保障数据的长距离稳定传输。

为满足DCI需求,相干光模块在多个方面进行升级与创新。在调制技术上,不断发展高阶调制技术,如从传统的QPSK(四相位偏移键控)向16QAM(16进制相干振幅调制)、64QAM等高阶调制方式演进,以提高频谱效率,增加传输容量。

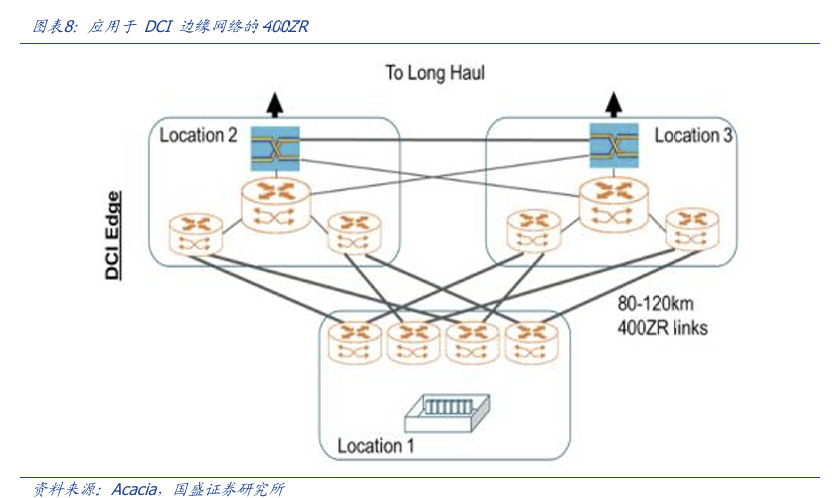

以400GZR为例,400ZR是由光互联论坛(OIF)牵头,实施协议适用于链路距离为80公里至120公里的边缘 DCI 应用。后续仍将会继续升级到800GZR等更高速率的产品。

同时未来几年,随着传输速率进一步提升,以及相干光模块的规模效应和成本控制,相干光学也有望在数据中心内部的短距离互联市场收获份额。根据Dell’Oro Group的预测,到2028年相干光器件将占收发器总量的45%以上,ZR+光器件到出货量将达到70%的五年复合年增长速度。

光传输设备:如波分复用(DWDM)系统、路由器和交换机、光放大器等,支持长距离、高带宽传输。

传统光传输设备在带宽方面难以满足数据中心之间海量数据传输的高带宽要求和网络扩展性要求。为适应DCI需求,光网络设备厂商进行了一系列技术创新和产品升级。在硬件方面,采用高速交换芯片,提升光交换机和路由器的交换容量和转发速率;在软件方面,引入软件定义网络(SDN)和网络功能虚拟化(NFV)技术,实现光网络设备的智能管控和灵活配置 。

一些厂商推出了基于SDN的光路由器,通过集中式的控制器对网络进行统一管理和调度,实现网络资源的动态分配和优化;同时,采用分布式架构设计,提高光网络设备的扩展性和可靠性。

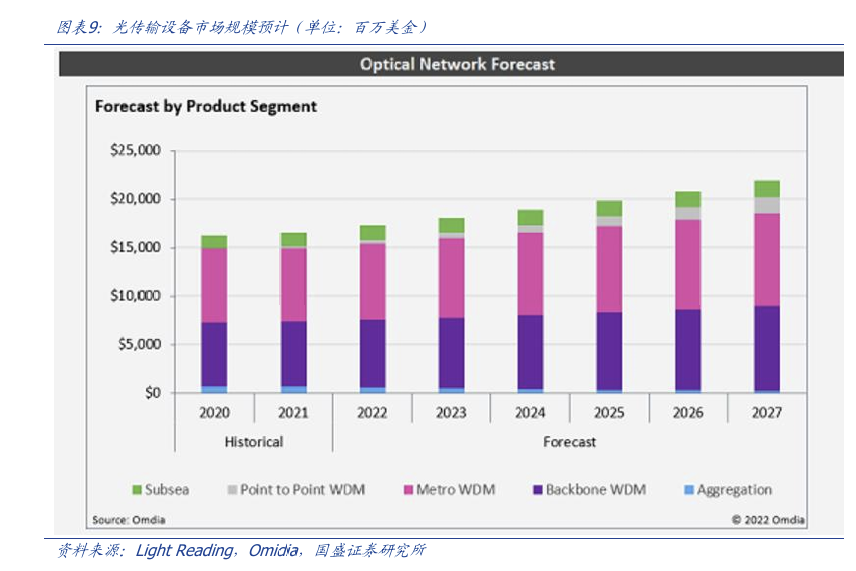

预计未来几年,光传输设备市场将保持稳定增长。随着DCI技术的不断发展,数据中心网络建设和升级需求持续旺盛,将带动光通信设备市场规模的扩大。根据Dell'Oro最新的预测报告,到2026年,市场对光传输DWDM设备的需求预计将超过170亿美元。在未来五年内,DWDM长途系统销售收入的增长速度将超过WDM城域系统销售收入的增长速度。Omdia预计到2027年该市场将超过200亿美元,其中城域WDM市场到2026年将超过90亿美元。

光纤:

单模光纤的纤芯较细,只能传输一种模式的光,适用于长距离、高速率的光通信;多模光纤的纤芯较粗,可传输多种模式的光,常用于短距离、低速率的通信场景。

为满足DCI需求,光纤在多个上不断提升。在衰减特性方面,通过改进制造工艺和材料,降低光纤的传输损耗,目前低损耗光纤的衰减系数已可达到0.15dB/km以下 。

在色散特性方面,研发新型光纤结构和材料,减少色散对光信号传输的影响,如色散补偿光纤(DCF)能够有效补偿色散,确保高速率光信号在长距离传输中的质量 。在带宽方面,不断拓展光纤的传输带宽,以支持更高的数据传输速率 。

在长距离传输场景下,传统光纤的传输损耗较大。光信号在传统光纤中传输时,会因材料吸收、散射等因素导致信号强度逐渐减弱。这就需要在传输过程中频繁使用光放大器等设备来补偿信号损耗,增加了系统成本和复杂性。在跨洲际的数据中心互联中,传统光纤的传输损耗使得信号质量难以保证,限制了DCI的有效传输距离。

新型材料的光纤,例如空芯光纤,是以细管状空气(或气体)为纤芯,激光在细管内壁上反射传播。其典型结构为金属矩形空心波导,在光纤端部无反射损失,且可用金属等高强度材料构成,还可在管内流动冷却气体或工作气体 。空芯光纤导光原理与传统光纤不同,光子晶体空芯光纤通过在光纤包层中产生光子带隙将光限制在空心核中传播,其二维微小空气孔阵列贯穿整根光纤,作用类似多层镜的介质层,把光限制在纤芯中 。

相较于传统光纤,空芯光纤的优势包括:

1.低延迟:光在空气中的传播速度远快于在其他介质中,能够极大地提升数据传输效率,减少延迟 。

2. 低损耗:空芯光纤理论损耗最小极限可低至0.1dB/km以下,目前实际损耗已达到0.174dB/km,与玻芯光纤性能持平。更低的损耗意味着光信号在光纤中能够传输的距离更远,减少了信号中继设备的使用,降低了建设和运营成本 。

3. 大容量:空芯光纤的非线性效应比玻芯光纤低3 - 4个数量级,这使得入纤光功率可以大幅提高,从而有效提升了光纤的传输容量,能够满足日益增长的数据传输需求 。

微软此前已经宣布计划在云基建中铺设15000芯公里空心光纤,以实现数据中心无损高速互联。在我国,中国电信等也启动国内空芯光纤的集采,标志着空芯光纤在国内开始走向商用。随着DCI需求的持续增长,空心光纤凭借其独特优势,在数据中心互联、5G承载网等领域具有广阔的应用前景,有望成为未来DCI传输的主流技术之一 。

相干光模块、光网络设备与光纤作为光通信网络的关键组成部分,它们之间存在紧密的协同关系。相干光模块的高速率、长距离传输能力需要高性能的光纤作为传输介质,以确保光信号的稳定传输;光网络设备则负责对光信号进行交换、路由和管理,实现不同数据中心之间的连接和通信。

随着DCI需求的不断变化,三者的协同升级至关重要。只有它们相互配合,才能实现光通信网络的高效运行,满足数据中心之间日益增长的数据传输、交互与协同需求。

5.投资建议

展望未来,随着DCI需求的进一步增长,相干光模块、光网络设备与光纤将迎来更广阔的发展空间。它们将继续朝着高速率、高性能、低成本、智能化的方向发展,不断提升技术水平和产品性能,以满足日益增长的DCI需求。

DCI通过技术平权与成本重构,将边缘数据中心转化为高价值算力节点,成为AI时代算力网络的核心基建。

核心标的:

光模块:德科立、新易盛、中际旭创、光迅科技、华工科技、Coherent等;

光纤:长飞光纤、亨通光电、中天科技、Corning等;

光网络设备:中兴通讯、烽火通信、Ciena、Infinera等;

光通信器件:天孚通信、太辰光、仕佳光子、博创科技、腾景科技等。

公安备案号 51010802001128号

公安备案号 51010802001128号