-

光威复材:从C919到PEEK材料,需要的不仅是时间!

kuru / 05月07日 21:16 发布

国产C919大飞机+低空飞行器+机器人轻量化材料。好消息:光威复材所处行业赛道都是历史级别的!坏消息:这些行业发展周期都不短!

科幻再次照进现实,A股的机器人概念再度成为热点。

继年初宇树机器人在春晚的亮眼表现让今年资本市场的人形机器人大火后,4月全球首届人形机器人马拉松也引起各方关注。似乎每个月都有层出不穷的机器人相关的热点话题。意想不到的是,科幻电影里的“可穿戴机甲”已经开始落地民用:就在今年五一假期期间,各大登山景点的外骨骼机器人爆火,更是让机器人摆脱“人形”束缚。

其实在前期的文章中也提到过,之所以机器人以“人形”出现主要是符合大众的普遍认知,然而实际上,机器人的存在形态可以是多种多样的。从机器人马拉松到外骨骼机器人,机器人概念的资本市场热点逐渐变化。

不过整体清晰且较强的主线依旧围绕特斯拉、华为和宇树。特斯拉链依旧是主要发酵的方向,而PEEK材料、灵巧手微型丝杠、永磁材料轮番成为细分主线。从机构调研来看,特斯拉机器人第三代呈现出两点明确的技术迭代,一个是灵巧手向仿生臂的过渡,另一个就是轻量化。而机器人的轻量化也是不久前马拉松中暴露出的核心问题,双重催化下PEEK材料成为近期资本市场讨论的热点。

从趋势来看,在美关税压力下4月7日的大幅下跌后,PEEK材料概念呈现出明显的反弹趋势,短期收复“失地”后,还在逐渐冲击前期概念指数的高点。PEEK材料带来的机器人轻量化逻辑很简单,重量大幅下降后,可以延长同等电量下的电池续航,以及减轻机器人下肢关节的压力,进而减少关节磨损和发热。由此不难推测,轻量化是机器人发展的大趋势。

目前PEEK材料是核心方向,那什么是PEEK材料?

01

PEEK材料只是机器人轻量化的起点!

PEEK是聚醚醚酮的英文缩写,它是一种高性能的热塑性有机高分子材料。质量轻的核心是其密度较低,为1.26-1.38g/cm³,相比一些金属材料较轻。耐化学腐蚀性、耐热性能强、优良绝缘体这些物化特性都是基本操作。

更重要的是其机械性能堪比金属,具有很高的强度,其拉伸强度可达90-100MPa左右,与一些金属材料相当。同时,它的模量较高,弹性模量可以达到3.6-4.4GPa,这意味着它在承受外力时不容易发生变形。具有良好的韧性,断裂伸长率可以达到20%-50%,在受到冲击时能够吸收能量,不容易发生脆性断裂,例如在一些需要承受动态载荷的机械部件中应用优势明显。以上优势是PEEK材料成为机器人关节轴承和连杆部件的理想选择,据了解,特斯拉Optimus Gen2采用PEEK材料实现减重10公斤,行走速度提升30%。

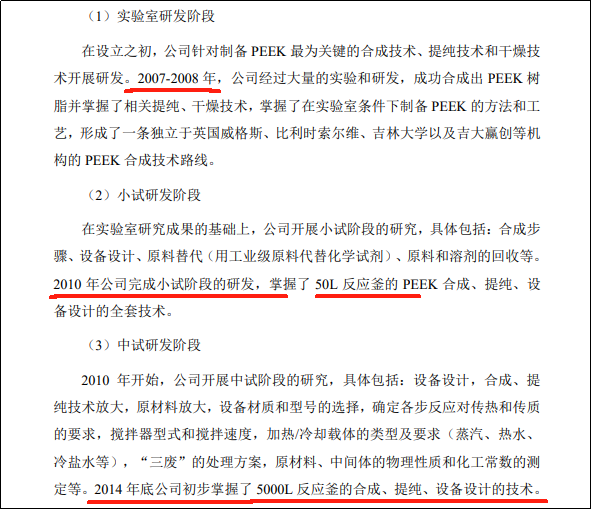

从PEEK材料的下游厂商来看,依旧由国外主导。数据上,目前全球PEEK产能超1.4万吨,国外PEEK的主要生产商包括VICTREX(威格斯)、SYENSQ0(世索科)、EVONIK(赢创)这三家产能均在千吨以上,合计占全球产能的四分之三左右;而国内的中研股份(688716.SH)、鹏孚降等企业,中研股份的产能突破千吨。目前已有部分PEEK厂商宣布扩产或投产,不过扩产并非一朝一夕,PEEK属于精细化工,缩合剂种类、反应时间、反应温度、何时加封端剂等都会影响最终的产品性能,小规模反应釜和大规模反应釜也有很多不同,国内真正能将5000L反应釜做出来的应该是凤毛麟角。

毕竟根据国内PEEK材料龙头中研股份的招股书来看,5000L的反应釜从实验室研发到初步掌握用了近6-7年时间,就算假设目前资本加持下,整体研发速度加快,时间大幅减半,大概也需要2-3年时间。

当然目前人形机器人市场对PEEK材料的需求增速并没有预期中的那么迫切。这里假设单机器人(目前主流机器人重量在50-70KG)能用8-10KG的PEEK材料,那么100万台机器人意味着需要8000吨-1万吨PEEK材料增量需求,这对于当前1.4万吨的全球产能确实是不小的拉动。

然而这100万台的出货量也属于中期需求,根据美国银行的报告,预计到2030年,人形机器人的年出货量将达到100万台,而到2035年,这一数字将飙升至1000万台,可见比较可观的需求放量还在更远期,也就是说1万吨PEEK材料需要近5年时间来消化。目前资本市场炒作的核心逻辑在于趋势,毕竟机器人为了安全、续航、稳定性,确实还需要不断减重。

以上只是针对人形机器人产业对于PEEK材料的增量需求浅析和粗算,PEEK材料实际上还能用于如飞行汽车(低空经济)等新兴产业,只是人形机器人带火了这个概念。关键的是纯PEEK材料并非最理想的材料,碳纤维+PEEK的复合材料是更优路线。碳纤维PEEK(PEEKCF)属于高性能聚合物。

与纯PEEK相比,碳纤维为其提供更高的机械强度、高温特性和卓越的耐化学性。目前来看,市场有将T800级碳纤维与PEEK的单向带材料形成互补,使机器人结构件大幅减重,适配机器人的轻量化需求。这种“碳纤维+PEEK”的组合,也将材料抗拉强度推高至250MPa,目前是机器人减重的主流选项。

02

碳纤维巨头光威复材的“翻身仗”!

光威复材近几年的业务发展并不太理想。

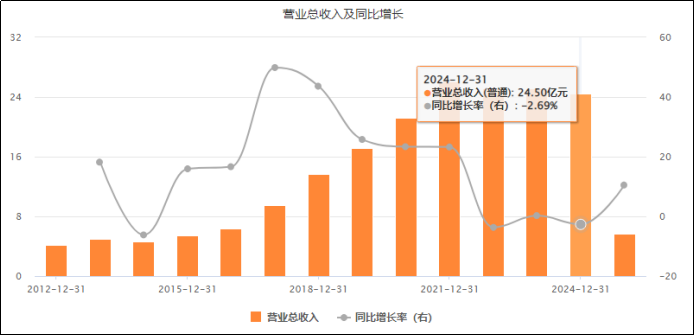

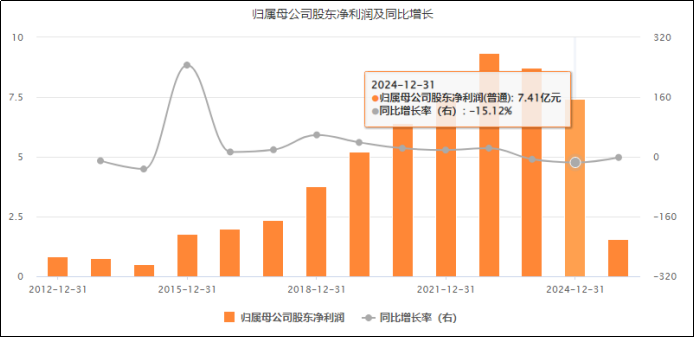

2024年公司营收同比下滑2.69%至24.5亿元,归母净利润更是三连降至7.41亿,同比下滑15.12%。营收微降,但净利润大幅下滑的原因主要是中低端产品需求饱和,价格下滑导致。2025年Q1公司依旧存在这样的问题,虽然增收,但净利润还处于小幅下滑。在上一轮增量业务新能源风电高速发展后,行业逐渐进入成熟阶段,市场供需失衡导致价格竞争加剧。

据统计2024年高性能工业用碳纤维均价降至90.1元/千克,下滑了23.86%;其中低端市场价格战加剧,主要是前期风电行业的短期扩张需求导致很多碳纤企业进入,需求退坡后产能过剩。

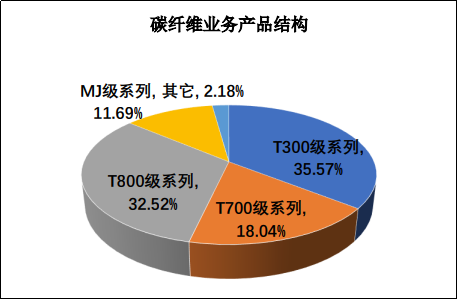

从公司碳纤维业务14.52亿元收入中的占比情况来看。T300的销售占比最高,达到35.57%,作为传统主力产品的T300,销售额下滑了39.4%,产品库存周转天数从45天延长至70天;T800占比次之,达到32.52%,销售额为4.72亿元,同比增长64.64%,从调研来看这一块主要是民机业务中细分大飞机业务增长。可以预期的是光威复材正在跟随整体市场的需求变化经历碳纤维产品的更迭,除了国产大飞机业务外,前面也提到了“T800+PEEK”的新复合材料产品,不难预期T800级系列有希望成为新的营收增长曲线。

光威复材成立于1992年的,其前身是威海市碳素鱼竿厂,2002年成立子公司拓展纤维开启了碳纤维的研发之路。三年后,光威复材突破T300级碳纤维(T值指碳纤维拉伸强度,数量越大强度越高)工程化关键技术,打破国外垄断,填补了国内空白;2009年,T300级碳纤维产业化项目通过验收,前面也提到了T300目前仍瑟吉欧光威复材的主要产品。此后光威复材继续深耕碳纤维,研发T700、T800以及M40J(M值表示高模量性能的碳纤维)、M55J等高等级产品。2017年光威复材成为碳纤维行业首家A股上市公司。

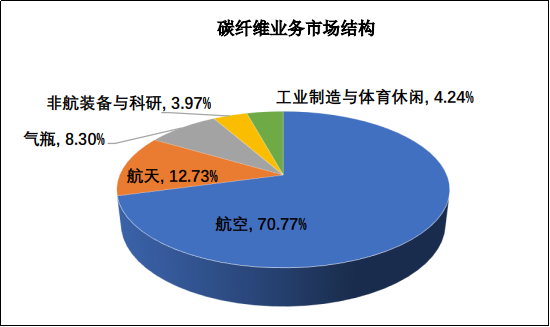

一直以来,公司都是国内碳纤维一体化的行业龙头,2023年国产碳纤维市占率达76.7%。不过有个问题就是公司比较依赖军品市场,T300级产品长期配套主力战机,公司2024年航空航天领域的业务占比分别为70.77%和12.73%,合计达到了83.5%,而军品的局限性给公司带来的抗风险能力较弱,毕竟军品采购的议价权在采购方(价格和需求波动大且不好回款);

此外,就是风电碳梁业务。虽然受益于2021年前后新能源爆发带来了风电碳梁业务的增量,公司在全球风电碳梁的市占率超30%,是维斯塔斯等国际风电巨头的核心供应商。不过,这一块只能预期回暖,很难再现爆发。2024年碳梁价格曾经历大幅下降后2025年逐渐趋稳,未来预期也只能成为一块基本业务。

光威复材的未来业绩预期会在哪些方面?

核心还是国产C919大飞机,这是光威复材的核心预期。C919的需求其实还未完全释放出来,截至2025年5月4日,C919累计交付了19架,正在产能爬坡阶段,预期2025年C919的产能将增至75架(预计交付30-50架),2027年再翻番至150架,2029年更将冲刺200架年产能,按照6.5亿元人民币的售价来计算,大飞机的整体市场空间将达到1300亿。

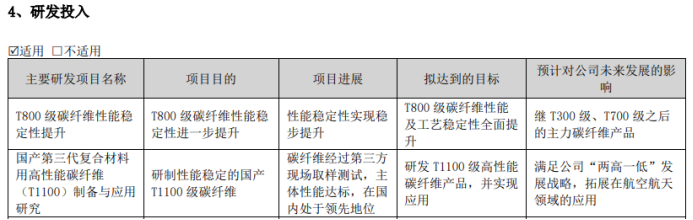

根据光威复材的年报披露,公司在国产大飞机的T800国产碳纤维需求上已经完成了研发,并将验收交付,并在新一代更高性能的T1100级碳纤维上也已经研发成功,在国内处于领先。换言之,随着国产大飞机的替代需求和交付不断增加,光威复材在国内碳纤维的领先地位有机会在这方面率先受益。

除了国产大飞机,光威复材能在国产航空航天领域的材料应用上领先,那在低空经济基本上也属于是降维打击。公司在无人机结构件的研发上已经进入到试验环节,除了无人机还能应用在高性能低空飞行器上。

至于在人形机器人产业,公司在2024年年报中并未有明确的阐述。在2025年2月份的投资者关系互动平台中,公司表示:近年持续努力开展包括PEEK在内的热塑性预浸料的研发,已开发了PEEK预浸丝/预浸带等热塑性碳纤维复材产品,正在进行相关试验产线的开发研制。未来预期公司会在“碳纤维+PEEK”材料上形成产品。

总结来看,无论是国产大飞机、低空经济还是人形机器人的PEEK材料,整体的市场空间都非常可观,但问题是这些行业都并非中短期能够在公司业绩上体现出来的细分领域,可见光威复材还需要更多的时间来验证。

从业务到业绩,公司正处于“技术突破”与“需求重构”的重要阶段。中短期阵痛在于行业产能过剩与价格竞争;而长期则分为“α+β”的双重增长,α在于公司在高端产品中的放量和民用市场的拓展,β则需要这三块蓝海市场跟随时间逐渐从早期阶段进入到高速发展期,进而使公司实现“爆发式”的业绩增长。英才商业

公安备案号 51010802001128号

公安备案号 51010802001128号