-

赛意信息24年报点评:营收稳中有增,AI全面覆盖

无名8 / 今天13:14 发布

投资要点

全年营收稳中有增,智能制造板块提升迅速

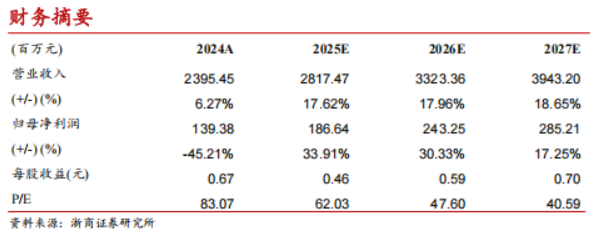

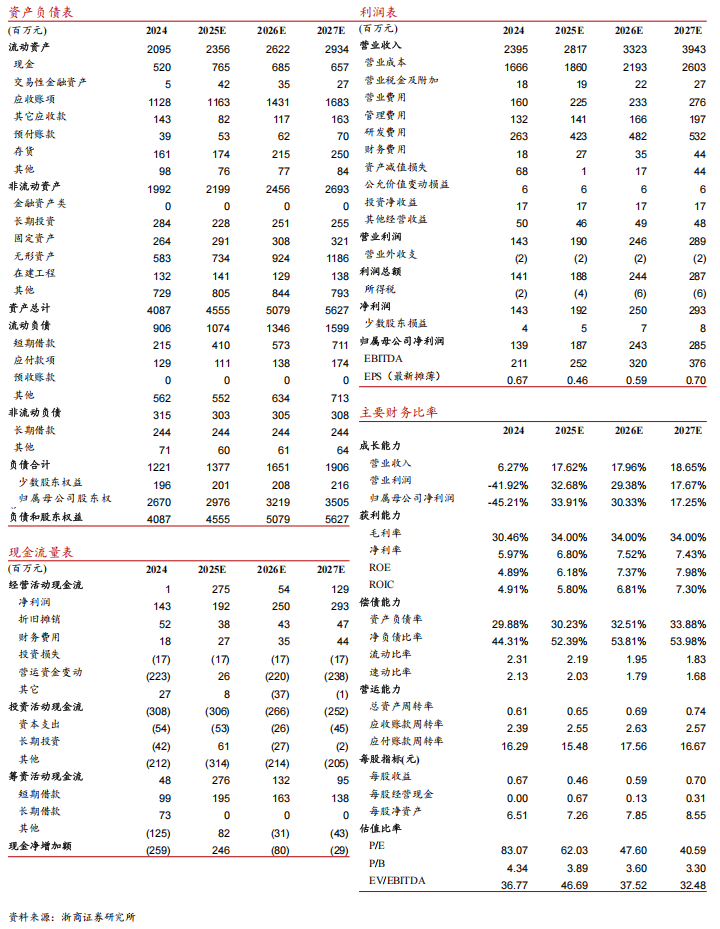

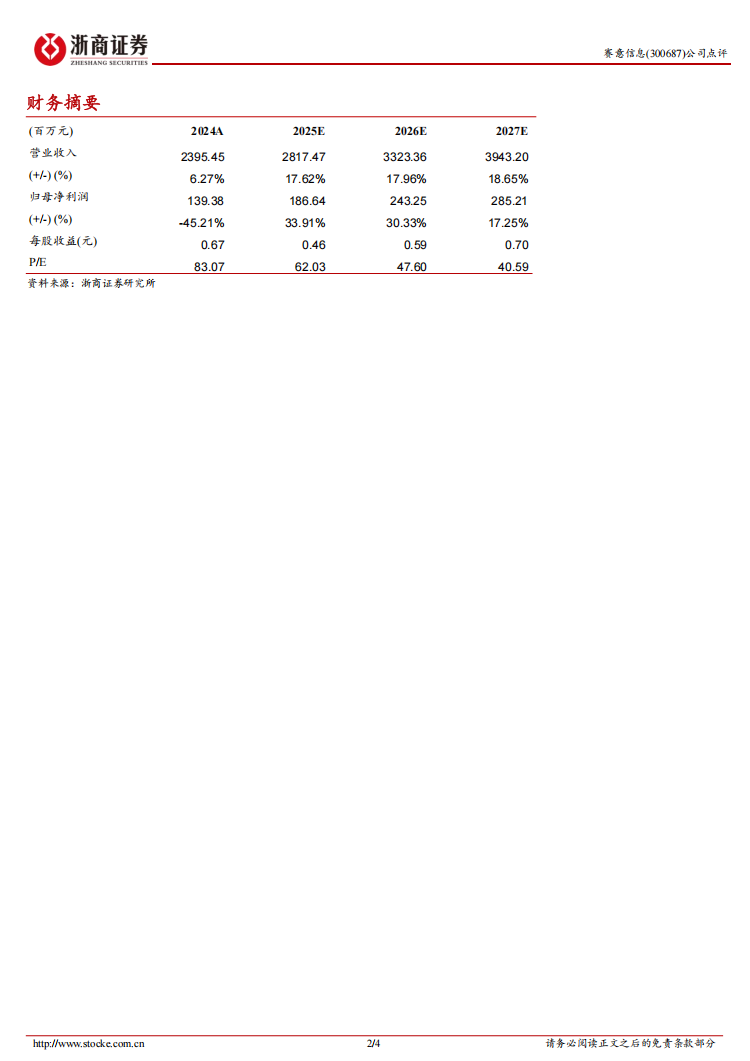

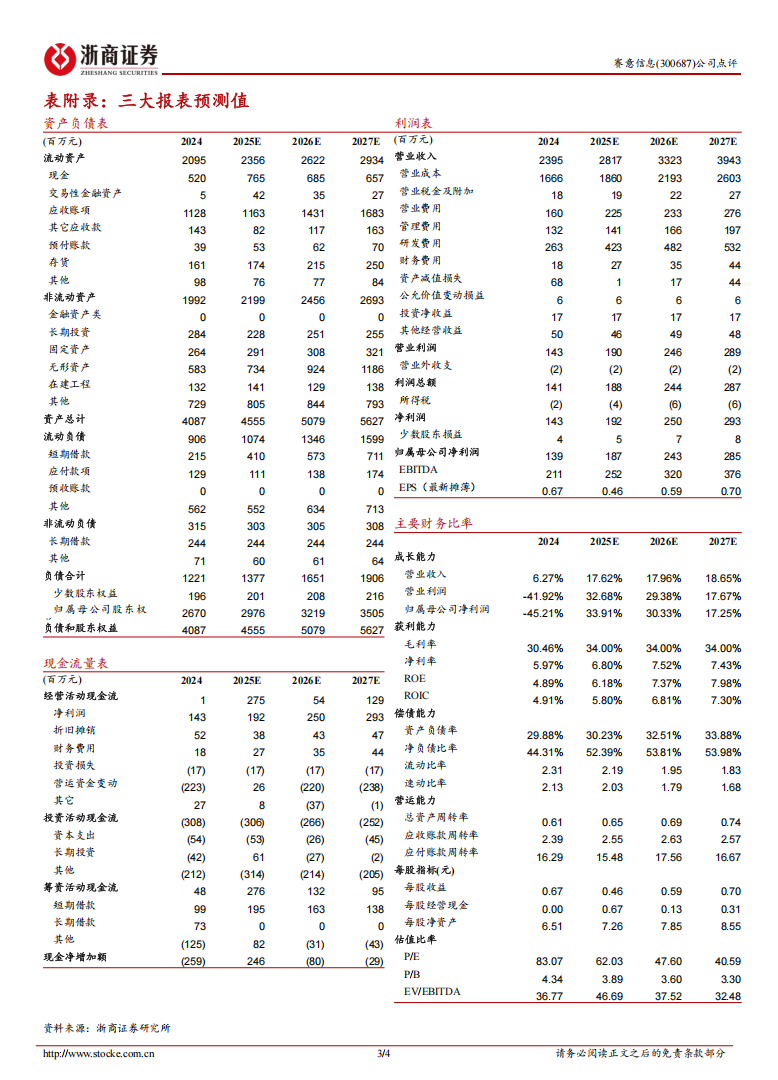

公司全年实现营收23.95亿元,同比增长6.27%,实现归母净利润1.39亿元,同比下降45.21%,主要系公司根据市场需求波动、竞争对手动作、成本结构变化快速调整定价,采取了较为积极的市场价格策略所致。实现毛利率30.46%,同比略有下降。费用率方面,公司销售、管理、研发费用率分别为6.66%、5.52%、10.97%,同比变化-0.75、0.31、-3.29 pct。全年实现经营性现金流0.01亿元。

分业务来看,泛ERP板块实现营收11.50亿元,同比下降5.67%,主要受个别核心客户数字化建设周期趋势变化影响所致。智能制造及以工业物联网板块实现营收9.90亿元,同比增长19.33%,全年新签订单同比增长 27.5%,主要受益于公司市场开拓力度加大,产品力的持续提升,国产信创政策支持等因素。

单季度营收大幅提升

单Q4来看,公司实现营收6.90亿元,同比增长20.70%,实现归母净利润0.45亿元,同比下降64.49%,实现毛利率25.85%。单季度现金流净额为1.11亿元。

AI战略清晰,AI能力全流程覆盖

公司围绕“生成式 AI+智能体+泛 ERP”与“生成、判定式、决策式AI+智能体+智能制造”双轮驱动,持续推动 AI 业务的发展。

公司将生成式 AI 与泛ERP 系统深度融合,通过智能体嵌套的方式,实现了 AI 能力在企业核心业务流程中的无缝集成,已成功构建了智能售后、智能招聘、智能投标、智能填单、智能审单、智能运维等 AI 创新业务场景。

在智能制造领域,赛意信息围绕传统机理模型与生成、判定式、决策式 AI 的结合,提供了贯穿制造业研、产、供、销、服全价值链的多场景产品模块服务,帮助企业实现智能化运营和管理。

盈利预测与估值

盈利预测与估值

我们预计公司 2025-2027 年实现营业收入分别为28.17/33.23/39.43亿元,同比增速分别为17.62%/17.96%/18.65%; 对应归母净利润分别为 1.87/2.43/2.85亿元,同比增速分别为33.91%/30.33%/17.25%,对应 EPS为0.46/0.59/0.70元,对应25年PE为62.03倍。基于公司深耕华为生态且AI全面赋能,未来有望带来营收和利润的快速放量,因此维持“买入”评级。【浙商计算机】

风险提示

三大报表预测值

报告全文

公安备案号 51010802001128号

公安备案号 51010802001128号