-

长川科技,业绩狂飙3000%,10年前的北方华创!

一股 / 05月04日 21:25 发布

进入5月,2025年一季报的披露基本收官。

其中,半导体、工程机械、消费电子等行业成绩均表现不俗,同时也为其2025年的整体业绩定下基调。

尤其对于半导体公司来讲,最困难的时候似乎已经过去。2025年一季度,近60%的厂商都实现了净利润同比增长,并且普遍增幅在100%以上。

而长川科技,更是以惊人的增速,引起了我们注意。

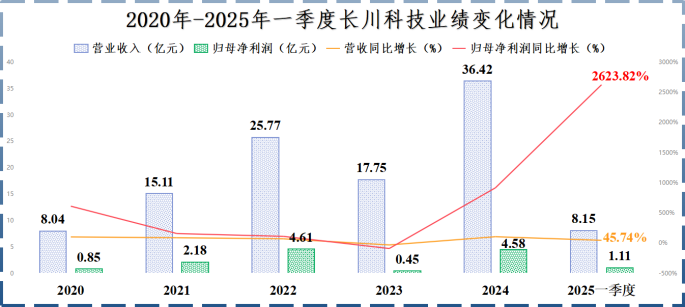

2025年一季度,公司实现营收8.15亿元,同比增长45.74%;实现净利润1.11亿元,同比增长高达2623.82%。营收和净利润,双双刷新公司历史记录。

与北方华创的名气不同,长川科技此前一直不温不火,能有如今这个成绩,是行业带来的机遇,也是公司厚积薄发的结果。

测试设备,迎来窗口期

长川科技的主要产品是半导体测试设备,具体包括测试机、分选机和探针台等。2024年,前两者营收占比分别为56.64%和32.69%,是公司收入的核心。

而在所有半导体设备中,测试设备其实并不起眼。

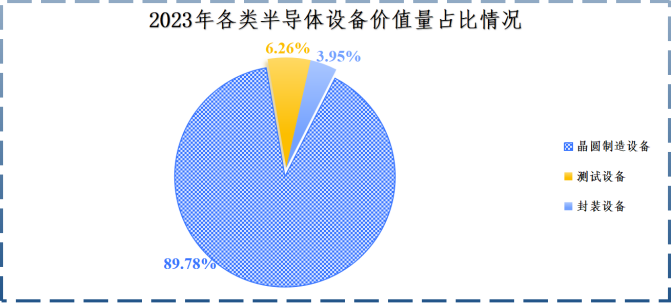

一是其价值量占比不高,市场规模也不大。2023年,半导体测试设备价值量占比大约6%,远低于光刻机、刻蚀机和薄膜沉积设备等隶属的晶圆制造设备(近90%)。

并且,2023年其全球市场规模也不过63.2亿美元,连刻蚀机或光刻机一半的规模都没有。

二是过去芯片封测在半导体产业链中的作用并不凸显,焦点集中在芯片设计和晶圆制造环节。

然而,今非昔比。

随着下游应用对芯片性能要求日益增强,先进封装逐渐崭露头角。国内外封测厂都在积极扩大先进封装产能。

例如,国内长电科技计划2025年投入资本开支85亿元,用于先进封装的产能扩充和研发投入等,比2024年的两倍还多。

由此,测试设备需求将得到释放,预计到2027年全球市场规模将达到110亿美元,其中国内市场规模有望达到270亿元。

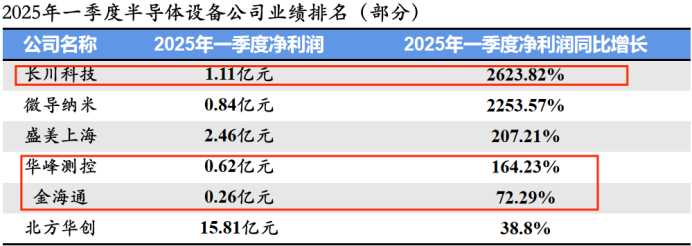

这点从2025年一季度的业绩表现就可见一斑,在净利润增速排名前6的设备公司中,有3家都是测试设备供应商,即长川科技、华峰测控和金海通。

另外,半导体测试设备也是需要重点实现国产替代的领域。

2018年以来,经过北方华创、中微公司、盛美上海等的不懈努力,我国在刻蚀设备、薄膜沉积、清洗设备等环节国产替代进程较快,国产化率都达到20%以上。

但在光刻机、检测与量测等环节国产化率依然偏低,测试设备也是其中之一。

根据SEMI统计,2023年泰瑞达、爱德万等几家公司半导体测试设备合计占全球市场份额的66%以上,中高端领域更是以海外厂商为主。

在这种情况下,长川科技、华峰测控等企业取得技术突破,恰逢其时。

深耕17年,开花结果

长川科技创建于2008年,在至今的17年间,如北方华创一样,实现了一个又一个从0到1。

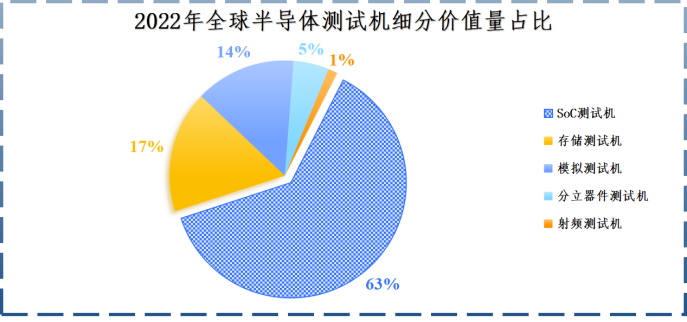

半导体测试设备中,测试机难度要高于分选机。而根据测试对象的不同,测试机又可分为SoC测试机、存储器测试机、模拟测试机等。

其中,SoC和存储器测试机更高端,价值量也更高,2022年占比分别约为63%和17%。

由易到难,长川科技开启了一条测试设备龙头的成长之路。

公司最初从较容易的分选机切入,然后到射频、模拟测试机、SoC测试机,最后2024年公司实现了对存储测试机的突破,产品矩阵逐渐丰富。

并且,公司产品性能也在向国际大厂靠拢。这才获得了长电科技、华天科技、通富微电、士兰微、华润微、日月光等众多封测龙头的认可。

要知道,通过国际龙头认证并非易事,为保障产品质量,它们通常不愿意更换供应商,即便挑选新供应商,也可能需要2-3年的认证周期。

2024年以来长川科技业绩重新恢复增长,正是因为SoC类测试机以及存储测试机出货量增大。公司产能利用率也从2023年的62.78%显著提升到2024年的96.35%。

不得不说的是,半导体设备自主可控没有捷径,研发是不二法门。

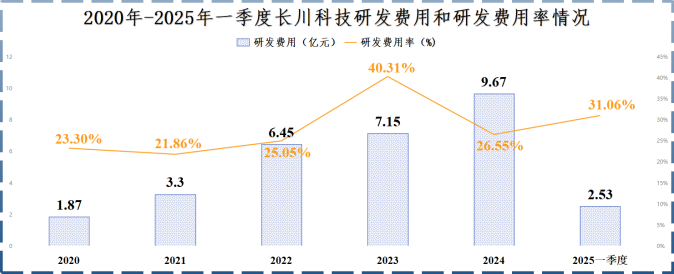

2020-2024年,长川科技研发费用从1.87亿元持续增加到9.67亿元,即使在半导体去库存的2023年也没有缩减研发费用。

2025年一季度,公司研发费用进一步同比上升40.56%到2.53亿元,研发费用率高达31.06%,超过华锋测控(25.96%)、金海通(8.52%)等同行。

此外,在SoC测试机底层架构上,公司还募集资金重点布局CIS测试机等新品,继续丰富产品类别,提升综合竞争力。

可见长川科技非常注重“修炼内功”。而在行业需求释放时,之前的耕耘自然会开花结果。2025年,长川科技的订单实现大幅释放。

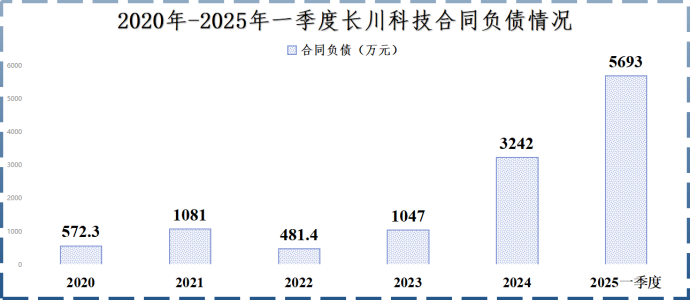

合同负债通常是客户根据订单提前支付给公司的定金,不能代表全部订单金额,但可以反映订单的增减变化情况。

2025年一季度,长川科技合同负债达到5693万元的历史新高,相比于2024年底的3242万元接近翻倍,意味着公司在手订单充足。

结语

半导体行业正在摆脱之前景气度下滑的阴霾,再次进入上行周期,行业内公司业绩普遍表现良好。

但其中,长川科技既有产品和客户积累,又恰逢先进封装和国产替代的双重需求爆发,2025年一季度业绩增速格外突出。

而要问公司这种势头是否能够延续下去?

除了合同负债提供的信息,我们只能说先进封装产能扩张和国产替代是一种长期趋势,其他的则取决于公司自身的技术突破情况。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号