-

建议清仓

时空复利 / 04月30日 22:28 发布

这是时空复利的第1996篇原创 此前分析过养元饮品,结论是:

现在,养元饮品24年每股,24倍市盈率,可以清仓了。

估值变贵,已经缺乏性价比只是原因之一,根本原因是养元饮品在脱离主业的道路上,越走越远。

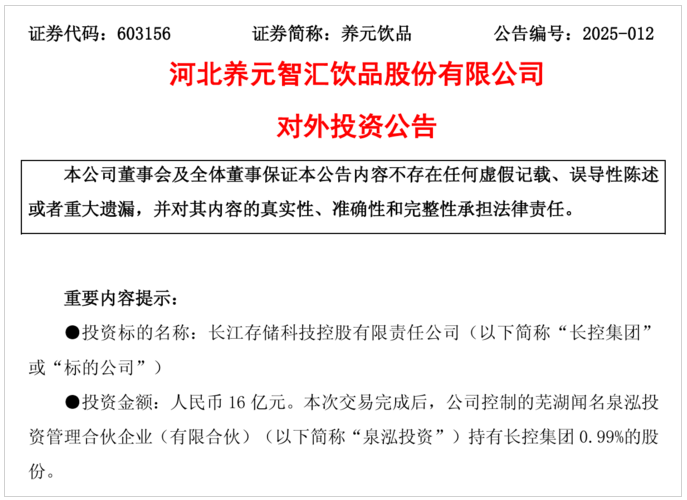

最新消息,养元饮品大手一挥,16亿投资长江存储。

长江存储呢作为国内存储芯片头部企业,增量行业,国产替代,大有潜力。

但是,这跟养元饮品没关系。

好公司多的是,腾讯是不是好公司?茅台是不是好公司?

所有好公司的钱都要赚么?

历史规律一再证明,任何脱离主业的多元化,都没有好下场。

简单说一下多元化,分为三种。

一是同类多元化,比如美的的家电矩阵,伊利的食品类消费矩阵,目的都是通过现有的渠道,品牌,制造能力,生成出同行业的产品,增厚业绩。

产品多元化,但都在一个大行业里。

二是顺手多元化,比如安琪酵母,因为从事酵母行业,所以顺便繁衍出了相关生物制品。也有一些大宗企业,因为生产中产生了一些材料可以应用于新能源,顺手也就做起业务。

三是跨界业多元化,商业大忌。

有成功的企业,无非两种情况;

(1)基本盘业务强劲,带来源源不断的现金流,可以支撑探索潜力业务,成功收益巨大,失败损失不大,属于风投逻辑。

比如华为做手机,做芯片很成功,属于能力外溢,并且就算失败,基本盘通信业务依旧稳如磐石。

(2)基本盘业务行业大变局,只能背水一战,转型。

并且专注转型业务,不涉及其他。

但也是成功案例寥寥无几,且不可复制。

除此之外,任何试图跨界多元化的企业,全部死掉了。

因为人的精力是有限的,不要去跟马斯克比,人家是天才。

绝大多数人都是普通人。能在自身行业做好,做到顶尖,已经是巨大的成功。

但如果跨界,摊子铺的大了,必然失败,首先精力就跟不上,企业也是一样。

假设,张三同时经营饭店,数码店,服装店,能做好么?

答案是一定不能的。

回到养元饮品,主业已经出现了问题。

2018年-2024年,养元饮品核桃乳产品销售量从85.68万吨下降至56.53万吨,六年减少了29万吨,降幅达34%。

所处植物饮料赛道,行业巨头以及伊利已经开始进攻,根本防不住。

然后开始跨界多元化,搞投资。

既然搞投资,那股民为什么不自己投资,买股买基,非要通过养元饮品的投资呢?

养元饮品的投资能力,是巴菲特还是段永平呢?

所以对于此类企业,最优选就是清仓。

我估计,若干年后,养元饮品的主业会继续下滑,投资大概率失败(过去多年的投资也没有成功过)。

换个说法,等待养元饮品的,大概率是价值毁灭。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)

公安备案号 51010802001128号

公安备案号 51010802001128号