-

2021到2025,创新药的前瞻预判与时代巨变

大张 / 04月30日 21:09 发布

今天看到张金洋同学晒了国盛医药在2021年初写的一篇创新药行业大报告

《 : 持续进化中的中国创新药大时代》 。 2021年

, , , , , 。 报告发表时间点是2021年初

, , , , 。 站在2025年

, , ! 一

、 、 虽然说都叫创新药

, , 。 报告中有两张图

, , , , ?

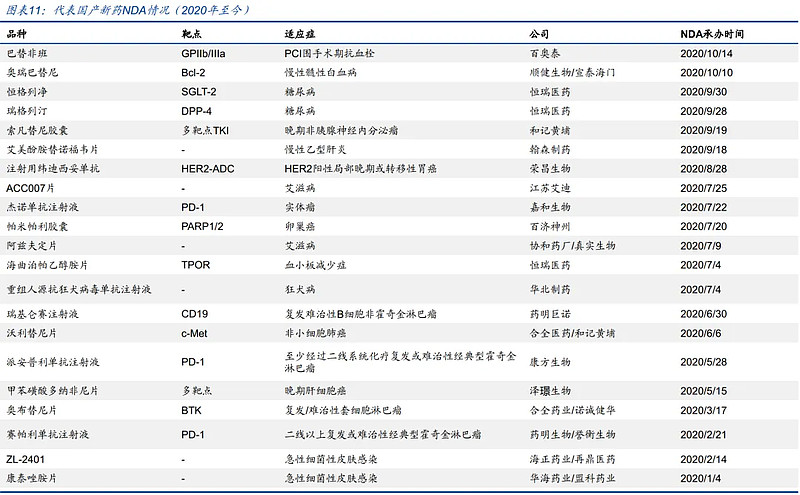

1

) : , , 。 , , 。 2

) : , , 。 , 。 3

) : 恒瑞右美托米啶集采后, 、 , , 。 4

) : , , 。 , , 。 , 。 。 , 。 5

) : , 。 , 。 、 。 6

) : , , , , 。 7

) : , , , , 。 , , 。 8

) : , , 。 。 9

) : , , , ! 而奈拉替尼, , 。 10

) : , 。 , ; 如果贴个标签, , 。 11

) : 2024年销售额3.4亿, 。 , , 。 另外一张图是当时处于申报上市阶段的创新

, 。

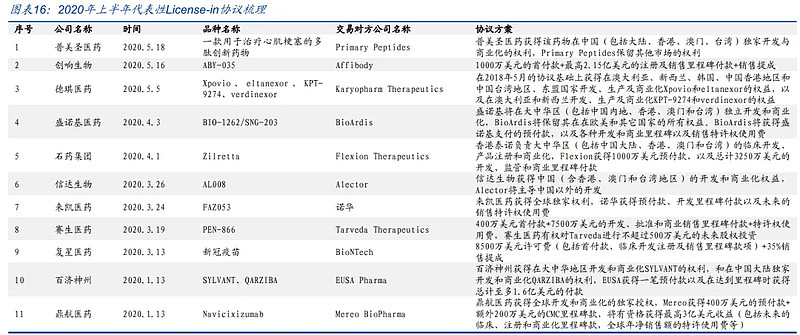

1

) : , ! 2

) : , , , 。 , 。 3

) : , , 。 , , , , , 、 ! 4

) : 。 , , 。 , 。 5

) : 乙肝的核苷口服药中, 、 , 。 , , , 。 6

) : , , , , 。 , 。 7

) : , , , , , ! 8

) : , , , , 。 9

) : 这款药物NDA的时候, , “ 新冠特效药” 的身份而为大众所知。 , , , ! 10

) : 这是一款恒瑞版本的曲泊帕类药物, 。 , ! 血小板减少症( ) , , , 。 11

) : “ 狗抗” , , ? 2024年, , , 。 12

) : 药明巨诺和复星凯特的CD19 CAR-T是国内获批的第一波CAR-T产品, , , 。 13

) : , , , 。 14

) : , , , , , , 。 , 。 15

) : , 。 , , 、 , , 。 16

) : 百济神州已经让BTK这个血液瘤靶点成为热门靶点, , , , , 。 , , , 。 17

) : , ! 誉衡已经把这款产品当成负资产卖掉了! 18

) : , , , , 。 19

) : 盟科靠这款超级抗生素也科创板上市了, , , 。 二

、 在创新药发展初期

, , 。 , , , 。 , 、 , 、 、 、 , 。 , , 、 。 未来越来越多的创新药企会选择中美双报策略

, , —— 这是国内创新药初始阶段明智的出海方式。

三

、 2021年之前

, 。 , , , , , , , , 。 不过现在我们见识到了百利天恒这种8亿美付款的巨额BD交易

, 。 , , , 。 近期大涨的几个票

, , , ; 三生制药靠PD-1/VEGF的2期数据, , 。

四

、 在国内自己创新药还未开花结果之前

, , , 、 , 。

我们再看创新药的技术发展

, 。 五

、 2021年

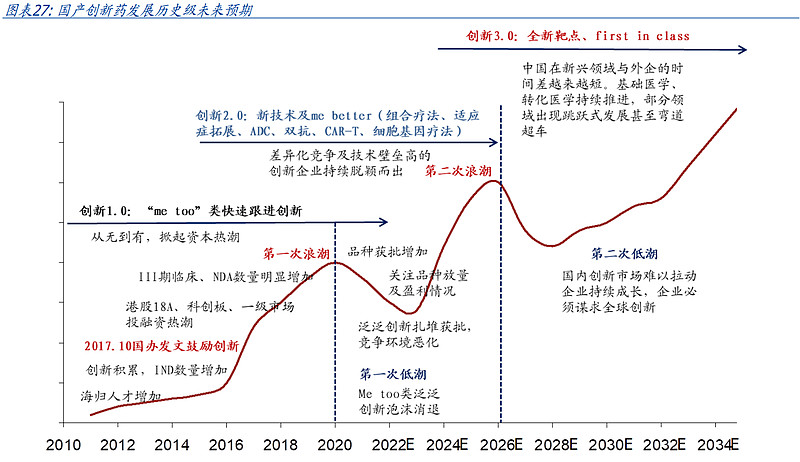

, 。 , 。 , , 。 在2021年

, 、 、 、 、 、 。 , , , 。 , , 、 。 、 、 , 。 。

六

、 抗体生物药不断发展滞后

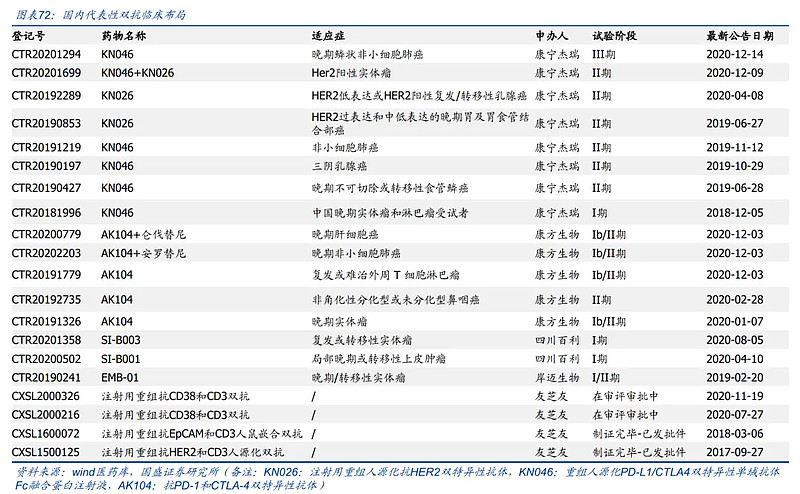

, ! 之前国外双抗更是CD3双抗, , 。 2021年时候

, , 《 , 》 。 , 。 , ! 如今

, , , 。 当然现在最热的还是PD-1×VEGF这个靶点

, 。 , 。

七

、 港股18A经历过19-20年的牛市

, 。 。 我们看看下图2021年初的市值

, , 。 当时市值最大的是600多亿的君实生物

, 。 跌幅较大的是复旦张江

、 , 。 涨幅较大的是艾力斯

, , , 。

总结

我们复盘了2021年时点

, , 。 , 。 总的来说

, , , , , ! 行业报告中的启示图仍然可以参考

来源:userfield

公安备案号 51010802001128号

公安备案号 51010802001128号