-

新和成,比肩片仔癀!

一股 / 今天08:28 发布

随着药品集采的持续推进,市场上普遍存在一种观点,认为原料药企业只要能够顺利完成集采供应任务,就可以稳坐钓鱼台。

但实际情况并如此。

这类企业既要承受原材料价格波动冲击,又面临制剂企业压价,在上下游的双重博弈中,陷入“夹心层”困局。

在此形势下,素有“全球维生素大王”之称的新和成,以纵横双向布局破局,成为行业突围典范。

一是,纵向整合。

自创立之初,新和成便将目光聚焦于维生素系列产品领域。

1996年,公司成功攻克维生素E主环和异植物醇,两大关键中间体技术并实现产业化,填补国内技术空白,打破国外原料垄断。

此后持续加码研发,掌握柠檬醛等核心原材料技术,深度整合产业链上游,有效抵御了供给与成本波动风险。

二是,横向拓展。

历经近三十年深耕,新和成以维生素领域核心技术为根基,持续拓宽产品边界。

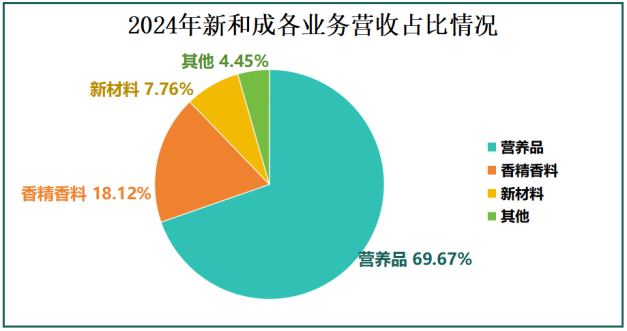

从氨基酸、抗生素等细分品类的拓展,到业务版图的系统性延伸,公司如今已形成营养品、香精香料、新材料、原料药四大业务板块,成长为行业龙头。

其中,营养品业务是新和成的业绩“压舱石”,贡献了近70%的营收,是驱动企业稳健发展的核心引擎。

而维生素与蛋氨酸作为营养品板块的支柱产品,其市场表现与营收波动,更是深度关联着公司整体业绩走势。

以2024年为例,正是供需两端的剧烈变动,为新和成带来了业绩增长的窗口期。

首先,在需求端。

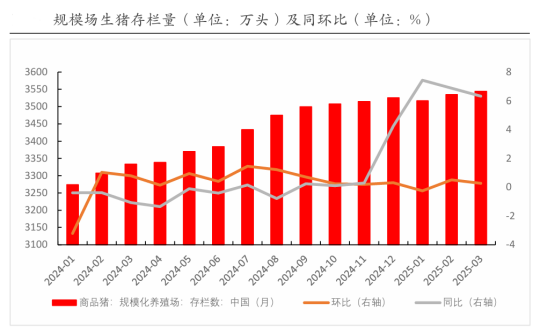

众所周知,市面上的维生素和氨基酸产品有近六成的市场需求来自于饲料领域,其中生猪养殖业对饲料添加剂的需求尤为关键。

这种产业关联也使得新和成的业绩表现与猪周期呈现出一定的正相关性。

2024年初,生猪养殖业回暖,存栏量与出栏量持续攀升,养殖企业为提升生猪生长速度、免疫力及肉质,对饲料添加剂的需求显著增加,为新和成的产品销售提供了广阔市场。

其次,在供给端。

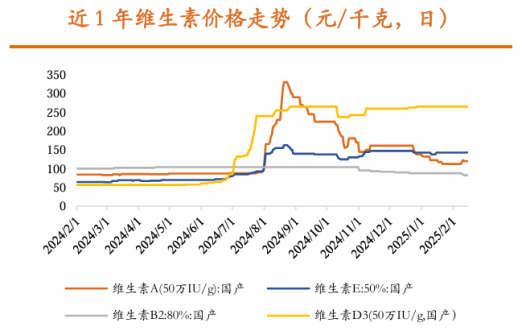

2024年2月,国际巨头斯曼宣布停产,并计划于2025年剥离维生素业务;同年7月,巴斯夫工厂突发爆炸事故,该工厂维生素A、E产能分别占全球22.22%、14.81%,此次事故导致相关产品生产中断,严重冲击了全球供应。

与此同时,2024年下半年国内多家厂商也集中进入停产检修期。多重因素的叠加影响下,全球维生素市场供不应求,维生素价格一路飙升。

在此背景下,作为饲料添加剂的核心供应商,新和成凭借完备的产能储备与快速响应能力,精准抓住机遇,实现量价齐升!

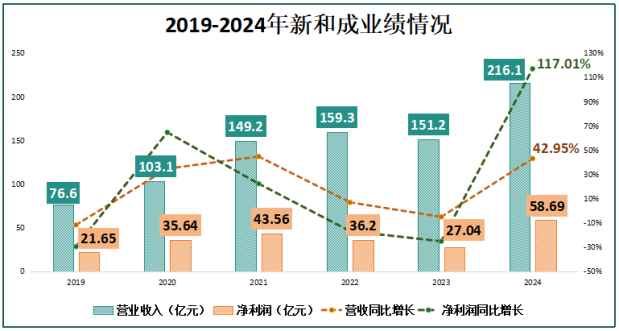

2024年,新和成营收达到216.1亿元,同比增长42.95%;净利润飙升至58.69亿元,同比大增117.01%。这一净利润成绩使其强势跻身行业前三,紧跟行业龙头恒瑞医药。

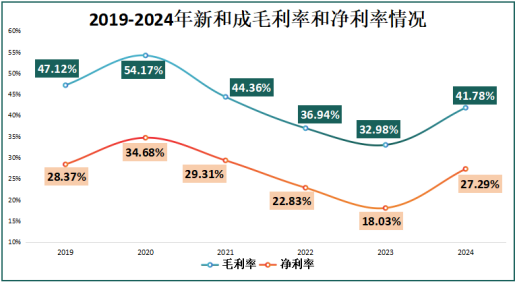

与此同时,公司的盈利能力也实现了显著提升。

2024年,新和成毛利率从2023年的32.98%提升至41.78%,净利率更是从18.03%大幅跃升至27.29%。

这一增长直接带动公司净资产收益率(ROE)实现突破,从2023年的10.86%飙升至2024年的21.63%,甚至超越素有“医药盈利标杆”之称的片仔癀。

不过,行业机遇只是契机,新和成能牢牢把握“破局红利”,核心依旧在于其自身构建的竞争优势。

一、规模优势。

历经近30年的行业深耕,新和成已然跻身全球四大维生素生产企业之列,业务版图横跨100多个国家和地区。在2024年,公司外销占比更是高达56%。

新和成通过系统化产品布局,构建起覆盖维生素、氨基酸、高分子材料等领域的多元矩阵,仅在维生素系列便涵盖近10种品类。

多产品线的协同运作形成天然缓冲机制,不仅满足客户的多种需求,并且可以有效平滑市场周期波动对业绩的影响。

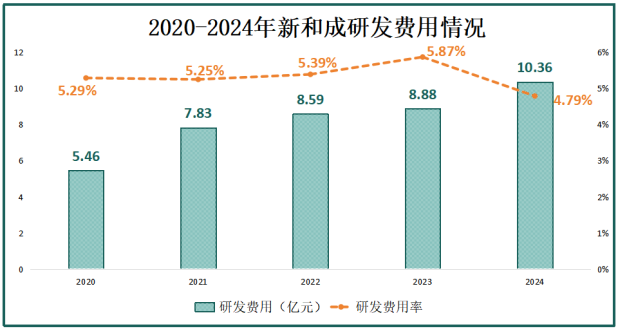

二、研发优势。

凭借对技术研发的长期深耕,公司已构建起坚实的知识产权护城河。截至2024年末,新和成手握777项有效专利,其中发明专利达651项。

从打破蛋氨酸技术垄断,到开拓高端尼龙等新业务,一系列创新成果的背后,正是公司持续加码的研发投入。

2020-2024年,公司研发费用从5.46亿元飙升至10.36亿元,近乎翻倍!高强度的投入驱动着技术创新不断突破,助力公司始终站立行业前沿。

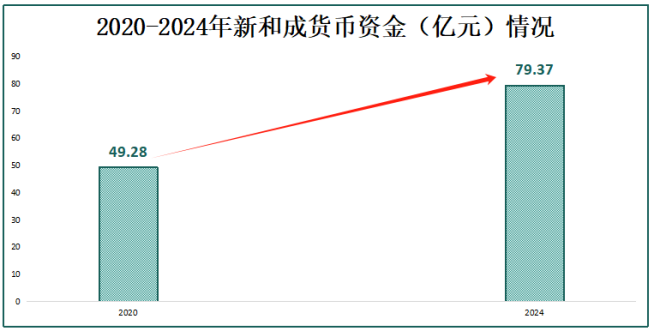

三、资金优势。

在多年的行业经营沉淀下,新和成资金实力也在不断增强,公司货币资金规模更是从2020年的49.28亿元跃升至2024年的79.37亿元。

充裕的资金储备犹如企业发展的“活水”,为新和成注入了双重动能:

一方面,持续为高投入的技术研发“输血”,确保公司在技术创新赛道上始终保持领先优势;

另一方面,为产能扩张提供坚实后盾,助力公司在市场机遇来临时快速响应。

早在2017年,新和成前瞻性布局蛋氨酸赛道,启动山东基地30万吨蛋氨酸项目建设。历经六年打磨,该项目于2023年顺利投产,并在2024年维生素市场上行周期中实现满产满销,成为业绩增长的重要支撑。

与此同时,新和成持续深化产业布局,有多个重点项目在同步推进,均已进入建设中后期,形成了梯次投产的良性发展节奏。

这些项目协同发力,为公司抢占市场制高点筑牢了坚实根基。

得益于公司产能布局的持续优化与释放,公司的增长态势也延续到了2025年。

根据2025年一季度业绩预告,公司净利润预计可达18-19亿元,同比增长107%-118%。这份亮眼答卷再次印证了公司的发展实力。

最后,总结一下。

尽管会受到下游行业周期性波动的影响,新和成依旧凭借自身全球性的供应网络、技术研发实力与资金储备,提前布局产能,于2024年精准抓住周期上行机遇,实现了业绩的爆发式增长。

未来,随着研发的持续推进和产能的逐步释放,新和成有望继续发挥自身优势,推动业绩再上新的台阶。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号