-

订单大增140%,大金重工,绝地反击!

一股 / 04月26日 19:19 发布

涨价,来了!

2025年第一季度,我国陆上风电机组(含塔筒)平均价格提升至2000元/kW到2200元/kW左右,较2024年高出200-400元/kW。

紧接着,中国能建2025年风力发电机组采购项目开标,其陆上风机平均报价较2024年提高了55–86元/kW,风电回暖大超预期。

那么,此次风电机组价格上涨的原因是什么?

核心就是风电装机需求的持续爆发,2025年第一季度我国风电发电量达到5.4亿千瓦时,同比增长17.2%,增速超过了火电(3.9%)和水电(3.3%)。

数据显示,2025年一季度,我国11家风电整机商共中标200个项目,总中标规模高达33.27GW,同比大幅增长115.62%,反映了下游需求的旺盛局面。

而风电机组价格的回升,意味着整个产业链产品有望进入新一轮涨价周期。

为何这么说呢?

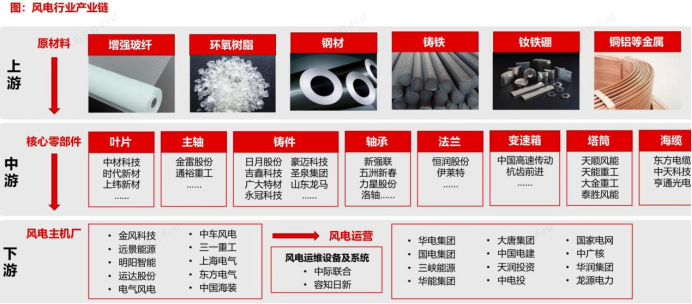

从产业链角度看,风电整机位于产业链下游,是受风电招标影响最大的环节,而风电招标量的增加将直接带动中上游企业的订单需求。

不可否认,像金风科技、明阳智能以及电气风电等风电整机厂商受益风电招标涨价明显,而中游零部件企业同样受益。

大金重工便是其中一个典型的例子。

核心在于三个维度:

第一,产品价值量的维度

这衡量的是大金重工产品在产业链中是否具有不可替代性。

大金重工核心产品包括两部分,一个是风电装备产品,一个是新能源发电。

其中,风电装备是公司主要营收来源,2024年该产品占营收的比重高达92.89%。细分看这部分产品涵盖塔筒、导管架、过渡段等核心零部件。

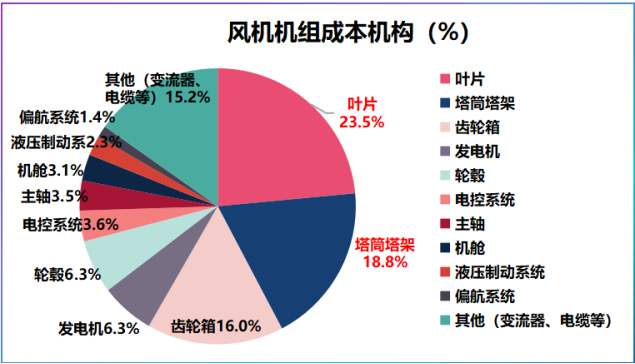

从价值量的角度看,塔筒占到风机成本的18.8%,其价值量仅次于叶片,是妥妥的高价值量部分,这意味着塔筒是风电产业链中不可替代的核心产品。

具体到公司层面,大金重工、天顺风能和天能重工占到我国塔筒市场份额的40%左右,行业集中度较高。

不过,这对于大金重工而言并不是什么坏事。原因在于,在高集中度行业,龙头企业凭借份额优势往往能成为行业回暖中的最大受益者,2022年大金重工市占率为13.73%,国内第一。

所以,从产品价值量的维度,大金重工占据产业链核心环节能充分受益本次风电机组价格的上涨。

第二,业绩增长的维度

这衡量的是大金重工的成长能力。

为何要强调业绩呢?因为当产品价格上涨时,业绩才是支撑公司加速扩产收获价格红利的关键。

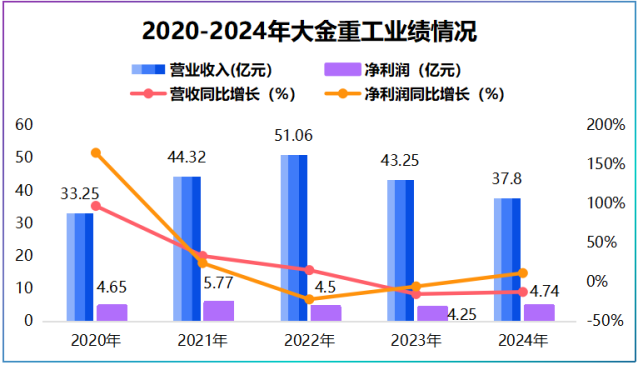

年报显示,2024年大金重工实现净利润4.74亿元,同比增长11.5%,但公司营收同比下滑12.6%,达到37.8亿元,整体业绩增速并不算优秀。

但核心在于公司逆势反转的能力,这才是体现成长能力的关键。就在2025年第一季度,大金重工打了一场翻身仗!

季报显示,2025年一季度,公司实现营收11.41亿元,同比大增146.36%,实现净利润2.31亿元,同比增速更是提高到了335.91%。

同行对比看,大金重工这种逆势成长的能力更为明显。

2025年第一季度,天能重工实现营收5.64亿元,同比增长8.45%,净利润同比小幅增长5.51%;同期天顺风能实现营收9.26亿元,同比下滑12.1%,净利润则同比下滑超75%。

同时,2024年公司合同负债为13.89亿元,同比增长135.81%,进一步提高了业绩增长预期。所以,大金重工率先迎来了业绩的翻身,成长能力逐渐回升。

第三,海外市场的维度

这衡量的是大金重工未来成长空间。

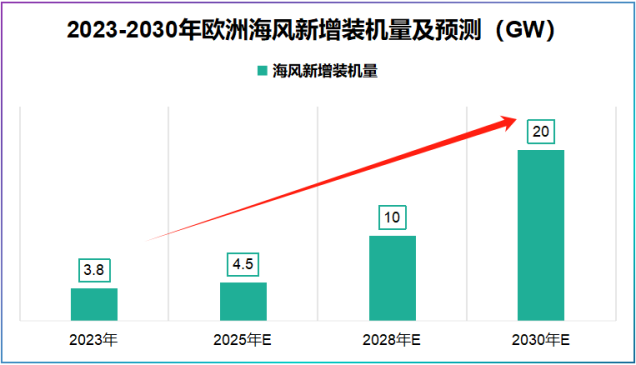

对于风电企业来说,海外市场是不可放弃的增量空间,尤其是欧洲海上市场。数据显示,2023年欧洲海风新增装机量为3.8GW,预计2030年将以27%左右的年复合增速提升至20GW。

而大金重工是最早为海外提供风电装备的国内企业,其蓬莱海工基地是亚太地区唯一实现向欧洲批量供应大型海风单桩的基地。2024年,公司累计向欧洲出口11万吨产品。

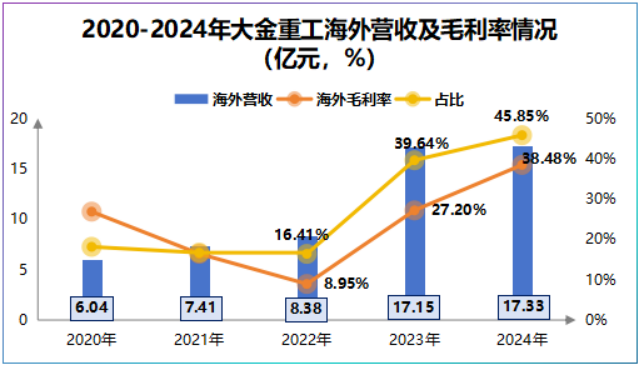

此外,公司海外营收从2020年的6.04亿元快速提高到了2024年的17.33亿元,2024年公司海外毛利率高达38.48%,海外市场开始进入量利放量阶段。

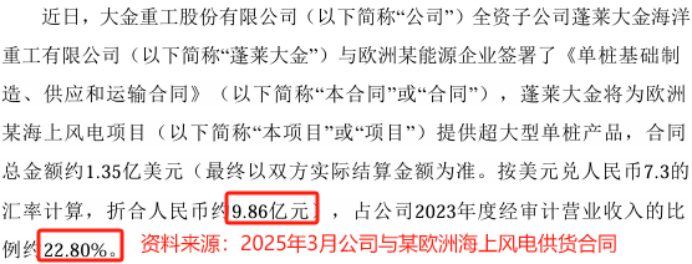

就在2025年3月,公司与欧洲某能源企业签订9.86亿元的订单,占2024年总营收的26.1%,是一笔不小数目的订单。

尽管大金重工海外业务增长势头强劲,但公司未来成长并非仅靠“出海”单腿走路。

一方面,浮式风电带来成长预期。

浮式风电简单理解就是可以漂浮的风力发电机,其解决了海上风电向深海拓展的难题,这也是深海科技加速渗透的地方。

尤其是,我国50m以上的深海风电技术可开发资源量达20亿kW,约是近海风资源的5倍,可利用空间很大。

目前,大金重工唐山曹妃甸海工基地占地近90万平方米,主要专攻超重塔筒及浮式风电基础等,能满足未来10年全球对海上风电产品的需求。

另一方面,新能源发电贡献业绩弹性。

2024年,公司新能源发电超过6.66亿度,贡献了超2亿元的营收,同比增长64%。同时,公司唐山曹妃甸十里海250MW光伏项目已于2025年4月首次并网,2025年有望开始释放业绩弹性。

不过,对于大金重工而言,最重要的一点是风电招标价的回升能否持续?

从终端发电厂商新签订单上看,中国电建2025年第一季度新签的2993.23亿元合同,其中风电项目合同金额555.24亿元,同比增长67.26%。

不仅如此,2024年我国风电发电量9916亿度,超过了光伏的8341亿度,叠加风电能够弥补光伏夜间和冬季发电的不稳定性,因此长期看风电需求仍有望保持增长,支撑价格企稳回升。

所以,风电产业链产品正迎来量价齐升的逻辑,而大金重工作为风电细分小龙头,有望凭借产品价值优势、逆势成长以及出海优势快速享受行业红利。

并且,公司未来成长路径依然清晰。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号