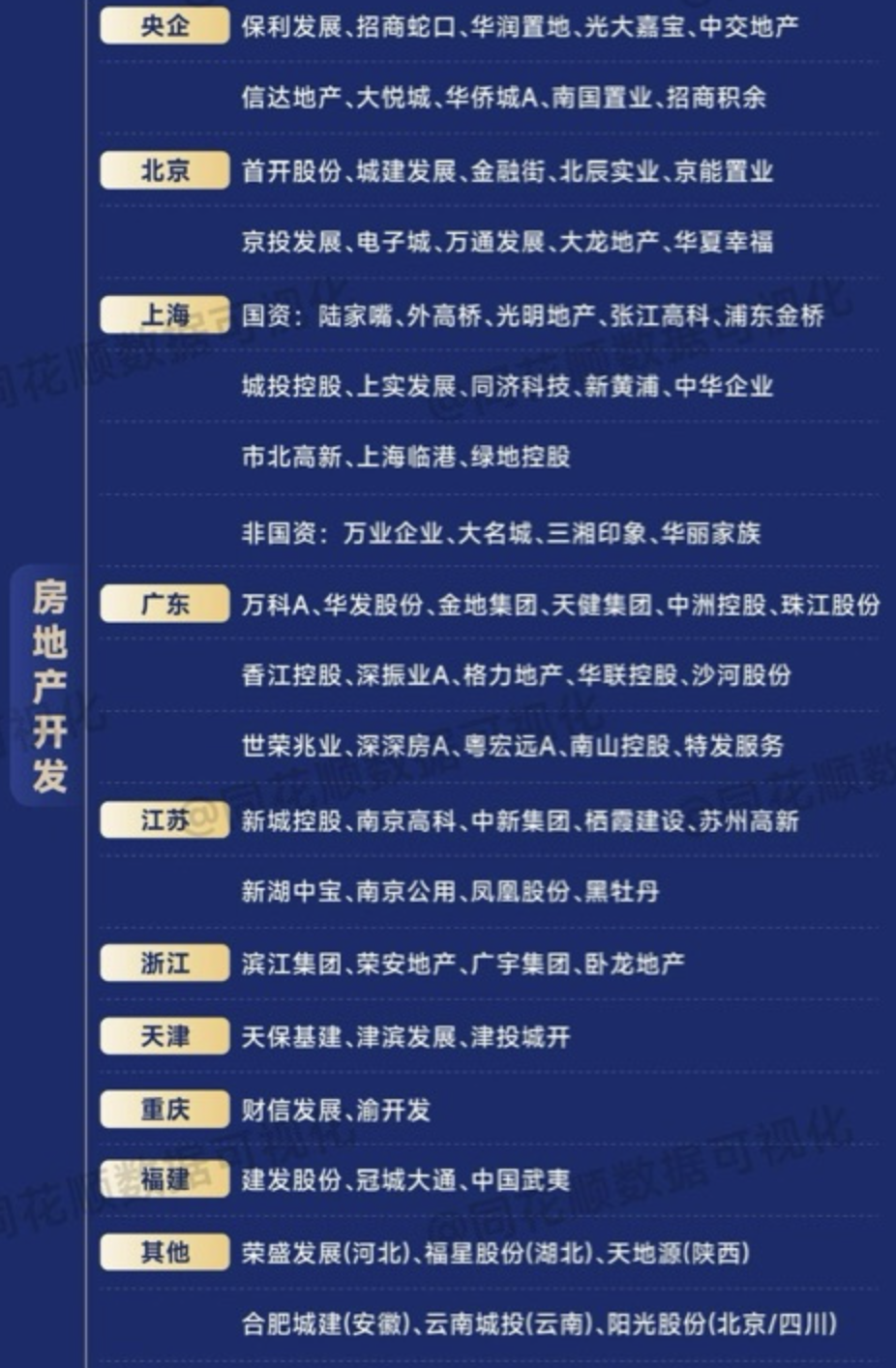

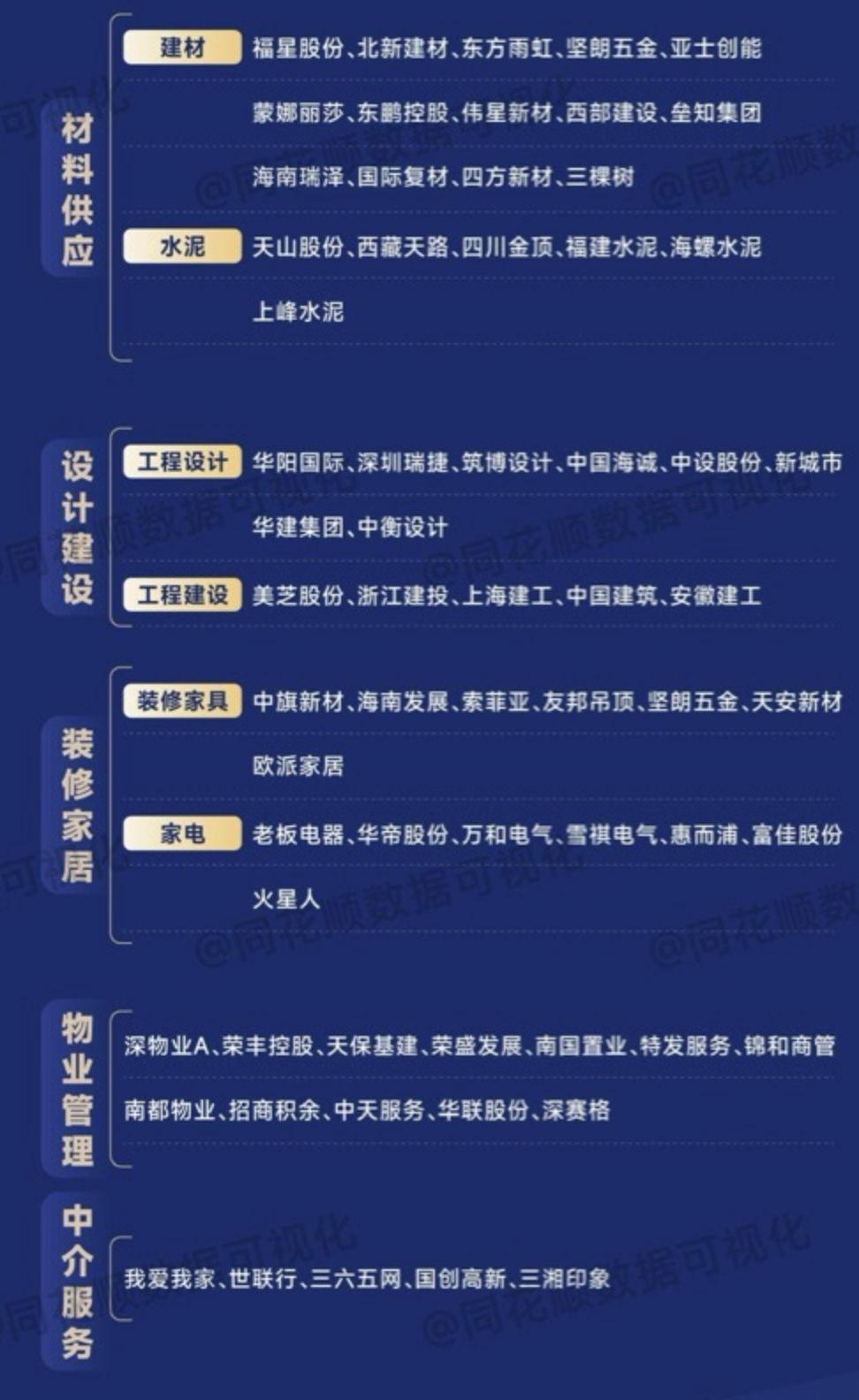

-

花旗:当前是增持中国地产股的良机

魔力股 / 04月25日 08:37 发布

花旗观点

新篇章的黎明:资产周转驱动的 ROE 两年改善;短期看好六月强劲表现 - 我们认为当前是布局中国房地产板块的良机,因其未来两年将通过资产周转与定价实现 ROE 持续提升,且短期内核心城市六月销售有望超预期。尽管板块个股在 25 年 4 月初表现优异,但随后因市场担忧四月政治局会议可能不及预期而回调。我们预计政策仍将对资产价格和城市更新保持支持,即使关税忧虑缓解。观察到十大城市库存去化周期改善、价格下行风险减弱,正趋于稳定。我们认为 25 年预期平淡的盈利标志着板块已处于盈利低谷期的估值峰值,而 2526 年展望正逐步改善。尽管贸易争端导致人民币走弱,预计一线 / 强二线城市房价将保持稳定,但三四线城市将承压 (类似 1930 年代的日本)。首选标的:贝壳、建发、金茂、华润置地。

新房销售:预计供应驱动的六月强势;四月为传统淡季四月新房销售放缓,主因供应短缺及贸易争端担忧。34 个重点城市四月周均一手房成交量为 1.93 万套,环比降 24%/ 同比降 3%。鉴于重点城市在 2024 年 11 月至 2025 年一季度积极补货后新盘加速入市,我们预计六月销售将走强 (十大城市同比或转正)。

十大城市二手房成交仍保持良好 - 18 个城市四月第二、三周周均二手房成交量维持在约 3 万套,较三月仅微降 4%, 同比增 18%(一季度同比 + 34%)。绝对成交量较 2024 财年均值高出 25%。一线城市增长更为显著 (同比 + 36%)。挂牌量环比增 2%, 成交活跃。统计局二手房价指数显示一线城市环比上涨 0.3%(沪 / 京 / 深上涨,穗下跌), 尽管复苏进程不均且波折,但关键城市房价信心仍有提升空间。

土地购置:- 季度上市房企购地金额同比 + 122%; 行动胜于雄辩 --(a) 百强房企一季度土地购置同比 + 42%(覆盖的 11 家上市房企:+122%);(b) 前十房企占据约 75% 新增土储资源 (较 2024 年提升 13 个百分点);(c) 激烈竟争推升一线及核心二线城市 (北京 / 上海 / 杭州 / 深圳 / 成都) 地价,并开始激活部分其他二线城市核心区域 (宁波 / 济南 / 沈阳 / 武汉)。上市房企中,购地金额前列为中海、华润、绿城、建发、金茂等。尽管当前新获取项目利润率较低 (净利率 2-3%), 但我们认为十大城市房价 / 利润率下行风险有限,且考虑到当前库存去化周期 (如京沪深 8-10 个月),2025 下半年至 2026 年或有 1-2% 上行空间,这意味着 2026 年起表观净利率可能翻倍。

行业尘埃渐定;混合所有制企业管控强化 -- 我们认为 2024 年以来混合所有制房企 (如万科、绿城、金茂、金地) 的高管变动,体现了通过优化管理效率与架构来提升股东价值的强化管控,尤其在市场下行后,获得了国企股东更直接的支持。

国务院常务会议释放积极信号 (4 月 18 日,新华社) 李总理提出要 (1) 稳定股市并持续推进房地产市场平稳健康发展,(2) 稳就业,(3) 稳出口,(4) 促消费、活络民间投资,(5) 确保政策出台后执行有效、落实高效。我们预计 4 月下旬政治局会议将很快释放更多积极支持政策。本文来源于网络分析,仅供参考

公安备案号 51010802001128号

公安备案号 51010802001128号