-

澜起科技,上海闯出AI芯片龙头,全球第一!

一股 / 04月25日 08:08 发布

一个木桶能装多少水,取决于最短的那块木板。

同样的,一台AI服务器到底能提供多少算力,也并非只听AI芯片一家之言。

AI芯片,如GPU、CPU、AI加速卡等,负责处理海量的数据,这不假。但前提是其能获得那么多数据,否则再强的计算能力也无用武之地。

在AI服务器中,数据的传输路径一般是,先由外部数据源到达内存,再通过高速接口传导到芯片内存以供AI芯片取用。

这条通路但凡有一个环节掉链子,都会影响最终的计算速度,因此都在想方设法提高数据传输速率。

而能跟上AI芯片的迭代节奏公司更容易迎来需求释放,如HBM(高带宽内存)供应商SK海力士等、光模块供应商中际旭创、新易盛等。

澜起科技,无疑也是其中享受红利的公司之一。

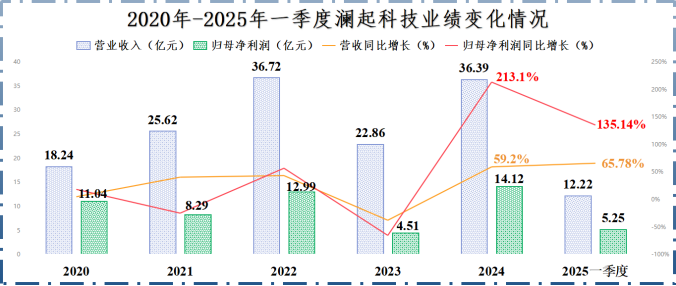

2024年,澜起科技业绩一举扭转2023年的下行趋势,实现营收36.39亿元,同比增长59.2%;实现净利润14.12亿元,同比增长213.1%,并且创下历史新高。

2025年一季度,公司再次交出亮眼“成绩单”,营收同比上升65.78%至12.22亿元;净利润同比上升135.14%至5.25亿元,超过2023年全年的净利润水平。

究其原因,除了受半导体行业回暖的带动之外,关键还是澜起科技自己有实力。

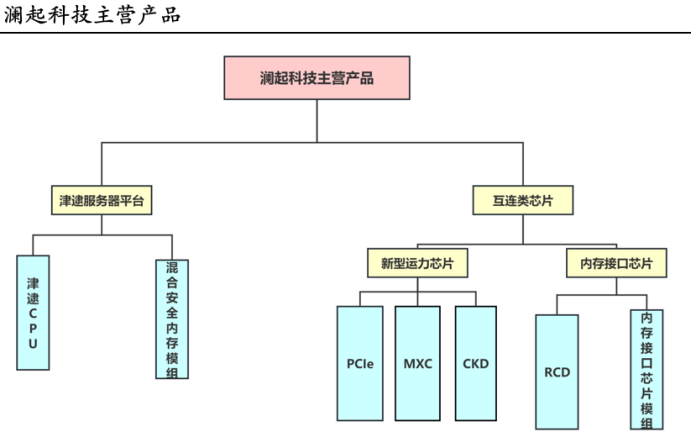

公司的产品瞄准互连类芯片和服务器两大蓝海赛道,2024年营收占比分别为92.04%和7.68%。

互连类芯片,顾名思义,用于连接芯片以便进行数据传输,是计算机设备必不可少的组成部分。

澜起的互连芯片主要是内存接口芯片。内存接口芯片位于内存条上,是数据进出内存的通道,随存储芯片升级迭代。

目前,服务器和消费电子产品的内存已经更新到R5世代,全球能提供对应内存接口芯片的厂商只有澜起科技、IDT和Rambus三家。

其中,澜起科技是唯一一家中国公司,坐落于上海,并且2024年上半年市占率超过50%,全球第一。三星、美光科技、SK海力士等存储龙头都是公司客户。

2024年以来,R5内存渗透率持续提升,从而使得公司内存接口芯片营收增长显著。

并且,随着AI对内存高传输速率的需求,R5世代内部也不断有新的型号应运而生,例如MRDIMM等。

针对这些型号,澜起也研发出对应的新型内存接口芯片,像MRCD/MDB、CKD、MXC。

不得不说,澜起在新型互连芯片中也有很强的竞争力。公司不仅是全球唯二的MRCD/MDB芯片供应商,还是全球首发MXC芯片的厂商,更牵头相关国际标准制定。

2024年,澜起这些互连芯片新品大规模出货,给公司带来4.22亿元的营收,较2023年增长了700%。

综合来看,2024年公司的互连类芯片营收高达33.49亿元,同比增长53.31%,是公司业绩反转的主要动力。

津逮®服务器平台是澜起近些年新建的产品线,恰好赶上了AI浪潮。

2016年开始,澜起与英特尔、清华大学合作研发CPU,2019年发布第一代津逮®系列服务器CPU,并在2020-2024年陆续发布第二代至第六代津逮®CPU,适用于数据中心等高性能要求场景。

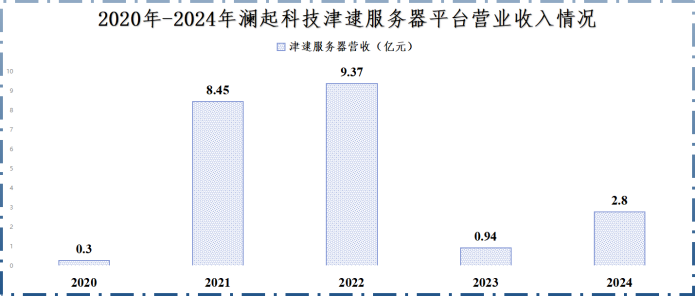

2024年,全球服务器需求量回升,公司津逮服务器产品出货量随之增加,实现营收2.8亿元,较2023年增长近200%,为公司业绩注入活力。

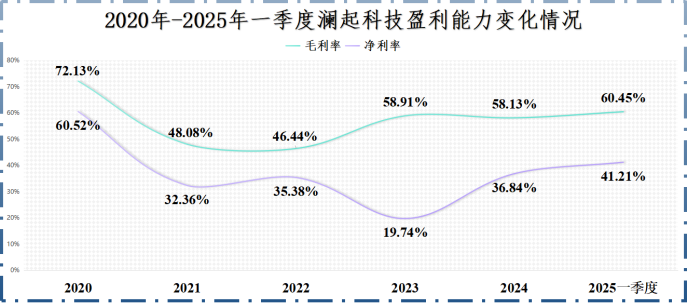

在业绩表现吸睛的同时,澜起科技的盈利能力也大幅提升。

尤其是在净利率方面,2023-2025年一季度,公司的净利率从19.74%翻倍增长到41.21%。

其中,一小部分原因出自毛利率。同期,公司毛利率从58.91%上升到60.45%,可见增长幅度不大。

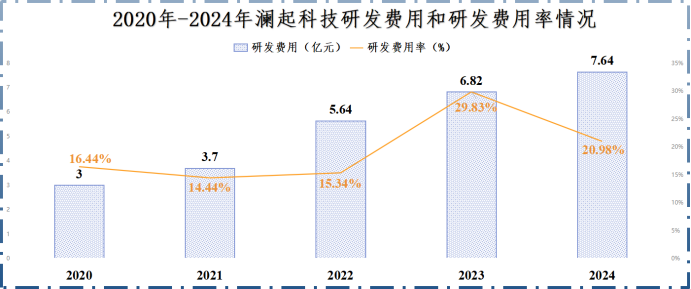

最核心的动力在于,公司的研发费用率下降。2023-2024年,澜起科技的研发费用率从29.83%显著降低到20.98%。

这倒不是因为公司的研发费用减少了,可以看到公司的研发费用从2020年以来在持续增加,而是由于2023年公司的营收降幅较大,才导致研发费用率飙升。

而接下来,澜起科技的增长逻辑依旧存在。

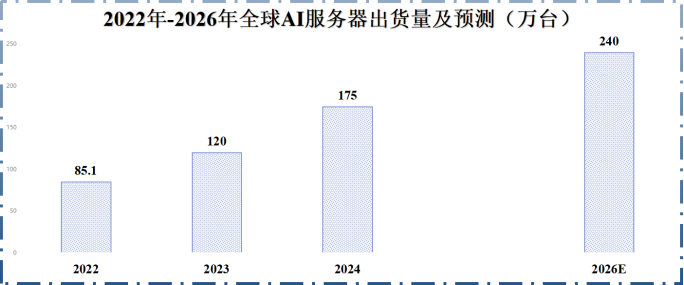

一方面,在算力需求指数级上升的趋势下,全球AI服务器出货量将稳步增长。

数据显示,2022-2024年,全球AI服务器出货量从85.1万台上升到175万台,预计到2026年将增加到240万台。

而AI服务器搭载的高带宽内存需要配备多个高性能内存接口芯片,意味着公司产品将继续实现销量释放。

以我们前面提到的MRDIMM内存为例,第一子代MRDIMM的数据传输速率为8800MT/s,需要标配11颗内存接口芯片,如MDB芯片。

澜起科技既是全球唯二的第一子代MDB芯片供应商,还在2025年1月推出了第二子代产品,支持速率提升到12800MT/s,比第一子代产品提升了45%。

另一方面,AI服务器出货量增加对公司津逮服务器产品线也能起到促进作用。公司的服务器CPU在技术上背靠英特尔和清华大学,在国内有一定的竞争力。

不过,国内公司面临着华为、海光信息、龙芯中科等对手的竞争,该业务的业绩天花板也存在不确定性。

最后,总结一下。

在AI算力需求爆发的背景下,只英伟达、寒武纪等的AI芯片性能提升远远不够,整个算力产业链都得同步增强才行。

澜起科技的内存接口芯片就是其中不可或缺的组成部分。2024年,公司受益AI的蓬勃发展,业绩和盈利能力突飞猛进。

从中长期来看,公司产品出货量有望继续增加,业绩增长逻辑依然清晰。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号