-

《2024酒企年度舆情报告》--今世缘

灰度评测 / 04月24日 19:36 发布

导语:根据中国酒业协会于12月19日发布的《2024中国白酒产业发展年度报告》显示,目前我国整个酒类流通市场(含进口酒)已经形成近2万亿规模,从事酒类流通行业的注册企业达940万家,白酒消费市场也从增量市场来到存量市场。

当前我国白酒市场规模庞大,但市场分化趋势明显,不同酒企的表现差异较大。

新锐消费融媒体“灰度评测”持续关注白酒行业动态,盘点发布各品牌的年度舆情报告分析,旨在帮助消费者更全面地了解各个品牌的表现,从而做出更合适的选择。

在京东平台搜索“白酒”,茅台、五粮液、郎酒、汾酒等品牌销量名列前茅。

本期,我们将重点分析“今世缘”这一酒企在2024年的舆情情况,深入探讨其在市场中的表现和消费者反馈,为消费者提供有价值的参考信息。

今世缘的前身是江苏高沟酒厂,位于江苏省淮安市涟水县高沟镇,1996年创立今世缘品牌,主打“中国人的喜酒”概念,控股股东为今世缘集团有限公司,实控人为江苏省涟水县人民政府。今世缘形成了国缘、今世缘、高沟酒三大品牌结构,分别主打高端、中档和低端白酒。今世缘主打中低端的浓香型白酒。凭借“缘”文化营销,今世缘一度在婚宴市场做得风生水起。2004年其推出“国缘”,开始涉足高端白酒。

现在跟随灰度一起看看“今世缘”的年度舆论大盘点吧!

文章一:今世缘业绩不及预期,又遇“姜萍风波”

来源: 易简财经

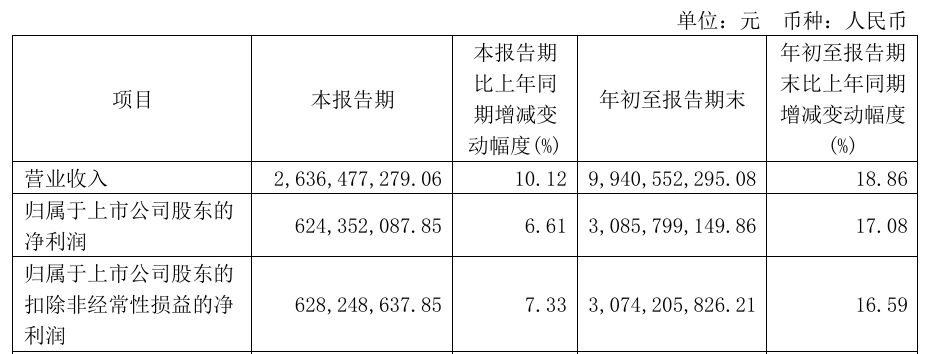

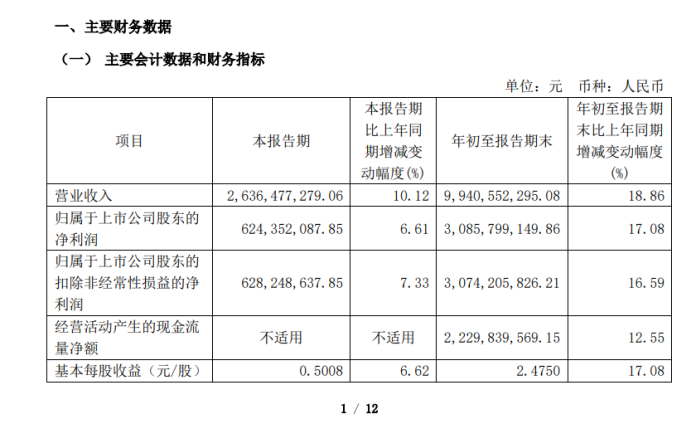

10月30日,今世缘发布2024年三季报。

报告显示,其前三季度营业收入为99.41亿元,同比增长18.86%;归母净利润为30.86亿元,同比增长17.08%,不及多数券商预期。

要实现年度目标,还有点压力

今世缘的业绩在上市白酒企业中,不算突出,前三季度营收排名第七,与前一名的古井贡酒差距近百亿元。

单季来看,今世缘第三季度营收26.4亿元,业绩增速有所放缓,第四季度的营收压力依然在。

近期,华西证券,华安证券、民生证券等券商,均调整其年度营收预计在118亿元左右,低于其122亿元的目标。

第三季度,其归母净利润为6.24亿元,同比增长6.6%,不及券商预计10%-17%的增幅。毛利率也同比下降5.1百分点,拖累盈利能力。

值得注意的是,今世缘的合同负债明显减少,降至5.44亿元,同比腰斩。

合同负债对酒企来说,其实相当于一个业绩池,代表了经销商向酒企的打款意愿,负债减少一定程度上反映了经销商对市场未来销售预期信心不足。

迷茫的今世缘,走不出江苏

在白酒行业,有这么一个说法,“30亿区域求存、50亿区域称霸、百亿奔走全国。”

2023年,今世缘营收首次突破百亿大关,内部信心大增,董事长宣布发展规划:到2025年迈入150亿级酒企行列;2026年至2030年,在省内引领竞争、在省外实现周边化和板块化的发展。

但其未来高增长的路在哪里,似乎并不清晰。

2019年,今世缘在年报中首次提出了差异化、高端化、全国化“三化方略”,但截至今年9月,其主阵地还在江苏省,省外营收占总营收不及1/10。

截至9月末,今世缘的省外经销商为605家,报告期内增加124家,减少81家。较大的数据变动,可以看出其在省外市场的经销网络建设暂时不稳定。

为了争取省外市场,今世缘曾宣布“以‘三年不盈利’,换取更大增长动能,规划三年累计投放30亿,全力深耕市场”,这便要求今世缘守住省内市场,持续获得稳定的收入和利润以提供支撑。

可在省内,今世缘并非一家独大,还要面临劲敌洋河。

华创证券的研报曾指出,“规模上,洋河省内2023年规模或达140-150亿,市占率近三成,今世缘今年或百亿,市占率近20%。”两者市占率差距约10%。

而江苏作为白酒企业的必争之地,茅台、五粮液、泸州老窖,还有汾酒等次高端酒也虎视眈眈,今世缘的压力可想而知。

广告投入大增,“蹭热点”陷入尴尬

为了从江苏“突围”,提高品牌影响力,近几年今世缘在营销方面投入积极。

2020年至2023年,今世缘销售费用从8.75亿元,增至21亿元。2024年上半年,其销售费用9.8亿元,其中广告宣传推广费占比达45%。

其广告投放布局“海陆空”,在高铁、机场和高档商场店铺投放宣传,还发力演唱会营销,冠名张韶涵、林志炫、张信哲、张惠妹的演唱会,拥抱体育营销赞助马拉松等。

不仅如此,抓热点也是其中一项。

此前,阿里巴巴全球数学竞赛组委会初赛成绩公布,一位17岁的中专女生姜萍在比赛中斩获了全球第12名的成绩,引起大家的关注。有网友还发现其老师王闰秋也参加该比赛获得第125名,两人成就了一段“师生佳话”。

为此,今世缘策划“何其有缘,师生相遇。姜萍的领路人王闰秋老师”专访活动,特意到学校表达感谢。

但后来,网络却不断传出姜萍竞赛造假的消息,质疑其是在老师的指导下完成的。

11月3日,阿里巴巴全球数学竞赛组委会表示,姜萍及其老师在决赛中未获奖,并指出老师对姜萍提供了帮助,违反了预选赛的规则。

这似乎让今世缘的处境有点尴尬,本来是想树立下企业的正面形象,没想到事情反转了。

而比起在营销和热度投入注意力,今世缘要想出圈,恐怕还要在产品上多下功夫。

文章二:今世缘:业绩增幅放缓全年目标恐落空,股价连跌三年股权激励行权难,存货高位合同负债锐减

来源: 财经九号&九号观察

今天来说一下今世缘。

都说今世缘是江苏的“省酒”,那是因为今世缘嘴上喊着全国化,但市场很诚实,一直以来今世缘超过9成的营收都来自江苏省内。

当然,能在一省之内深耕,做出百亿业绩,今世缘在白酒市场也是独树一帜。

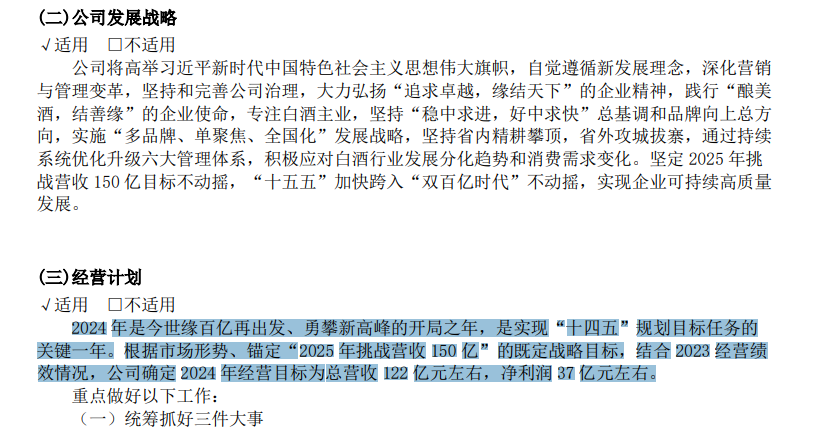

早在2024年初,今世缘就在年报中对当年的业绩目标定得非常详细:“结合 2023 经营绩效情况,公司确定 2024 年经营目标为总营收 122 亿元左右,净利润 37 亿元左右。”

截至2月18日作者发稿时,今世缘尚没有公布2024年业绩快报。而目前A股20家白酒企业中有一半已公布2024年业绩快报。

1

业绩增幅降至4年最低,全年目标恐落空

2023年,今世缘以101亿营收、31.36亿净利润的业绩勉强完成年初制定的经营计划。按照2024年营收122亿、净利润37亿的目标业绩来看,两者的年度增幅分别要达到20.8%、18%。

2024年前三季度,今世缘的营收、净利润分别为99.41亿元、30.86亿元,从时序进度上来看,完成了年度计划目标的81.5%、83.4%,从时序进度上看似乎是没问题。

但从2024年前三季度业绩的增速上来看,似乎距离达标有点难度。据其三季报显示,去年前9个月今世缘的营业收入同比增长了18.86%,归母净利润同比增长仅为17.08%,要远远低于20.8%、18%的目标增长率。

而且较201至2023年的营收、净利润增长率来看,2024年前三季度的增长率录得了近4年来的新低。

即便是从季度业绩分布额上来看,自2016年以来,今世缘每年第四季度的营收、归母净利润规模都是全年最低的一个季度。从2024年业绩目标的缺口来看,营收尚有约22.5亿元、净利润尚有6.14亿元,过往历年的第四季度的业绩都没有达到过这个高度。

所以说,要完成2024年全年度经营业绩目标,今世缘想要依靠第四季度翻身,难度似乎有点大。换言之,今世缘在去年初定下的目标想要完成恐怕要落空了。

2

股价连续跌三年,股权激励难行权

今世缘的业绩增速放缓之下,股价表现也不尽如人意。据同花顺财经显示,2024年全年累计跌去5.28%,2023年全年跌2.83%,2022年全年跌5.41%。

截至2月18日午间收盘,今世缘报收47.87元每股。

过去三年,今世缘虽然较头部白酒企业来讲跌幅还算小,但是也已连续跌了三年,资本市场的表现并不好看。

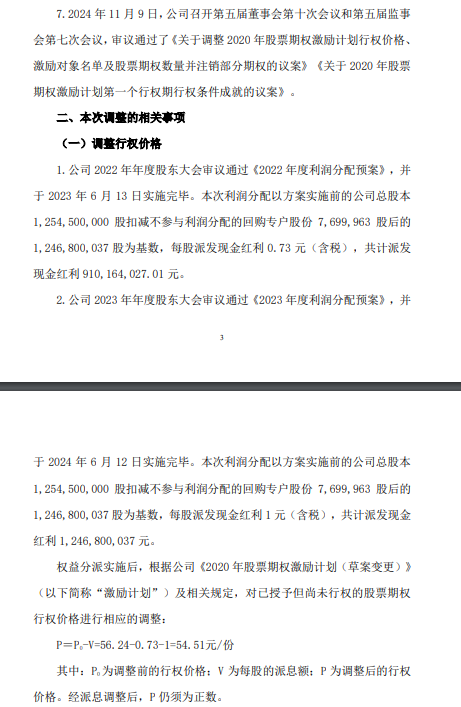

最有意思的是今世缘的股权激励计划,该方案自2020年提出,至2022年股东大会批准,因涉及到国资控股,经历了较为漫长的批复期。

到了去年11月份,因为涉及到过往年份分红等因素,将原先股票期权激励的行权价格重新进行了调整,调整后的股权激励价格为54.51元每股。与此同时,按照股权激励方案,去年10月份股权激励计划的第一个行权期行权条件已经达成,但是当时的今世缘股价还在50元以下,这个时候谁行权就立马是亏损啊!股权激励的价格还不如二级市场直接买呢。

一直到了今年,今世缘的股价一直没有高过行权价格的。

这份股权激励计划,约定的行权价长期高于今世缘的股价,拿到股权激励的今世缘高管和员工们,如何从股权激励中受益恐怕成了难题。

谁也不可能冒着行权即亏损的情况干傻事吧?这样的股权激励计划,长期得不到行权,那他的激励意义又在哪里呢?

3

存货全年维持高位,合同负债锐减未来业绩堪忧

再来说回今世缘的业绩预期。

从2024年三季报数据看,至去年9月底,今世缘的存货已高达46.14亿元,同比增加了12.73%,存货规模仅次于2023年底的49.96亿元,且在2024年内,今世缘的存货始终处在43亿元以上的高位。

而今世缘在去年9月底的存货周转天数已经高达507.14天,同样处在历史高位。

而代表经销商拿货积极性的合同负债规模却出现了较大幅度的下滑,至9月底仅有5.44亿元,同比下滑了58.5%,较去年初的24亿元,净减少了18.56亿元!换言之,2024年的营收业绩,从合同负债这个蓄水池中抽了不少。

但问题是,业绩蓄水池的水抽的这么狠,存货规模又被推高的这么大,那么今世缘未来的业绩怎么办?

存货高、合同负债少,意味着卖不动、动销差,势必会给接下来的业绩带来负面影响。

如此一来,在2024年业绩目标能否完成都要打个问号的情况下,到2025年完成150亿营收的目标恐怕是要难上加难了。

文章三:资本风云|“双重打击”下,今世缘笑不出来

来源:子弹财经

近日,阿里巴巴全球数学竞赛组委会一则声明让“姜萍事件”出现反转。当初蹭热点的今世缘,如今“翻了车”。

而公司近日披露的三季报显示,今世缘的业绩也不及预期。“双重打击”之下,今世缘该何去何从?

1

蹭“姜萍事件”热点

“翻车”

近日,年中备受热议的“姜萍事件”有了新后续。

今年6月,中专生姜萍在阿里达摩院全球数学竞赛中,初赛取得12名的好成绩,力压清北选手引发广泛关注。

5个月后(即11月3日),阿里巴巴全球数学竞赛组委会发布声明称,江苏省涟水中等专业学校教师王某某在预选赛中对其指导的学生提供帮助,违反了预选赛关于“禁止与他人讨论”的规则。

而同日,江苏省涟水中等专业学校也发布情况说明,并称给予王某某诫勉谈话处理,取消本年度评先评优资格。

事情至此以一出闹剧的形式落幕,而小城涟水,这个坐落在江苏淮南的县城波澜还未平息,一家酒企牵涉其中。

回顾6月,“姜萍事件”最高潮时,易简财经报道称,今世缘策划了“何其有缘,师生相遇”的营销事件。

另据华夏酒报融媒报道,今世缘工作人员在给涟水中专学校教师王闰秋送酒时表示:“姜萍取得这么好的成绩,作为家乡企业,我们也感到非常骄傲和自豪。姜萍除了自己的辛勤努力以外,离不开王老师的辛勤付出和细心的辅导。”

另据“淮安发布”,6月8日今世缘酒业举行了向涟水县教育发展基金会捐赠高中教育发展基金仪式。此次捐赠仪式,今世缘酒业继续向涟水县教育发展基金会捐赠3000万元,分3年捐赠。

在仪式上,今世缘酒业党董事长顾祥悦说,今世缘酒业在推进企业跨越发展的同时,用实际行动投身助教兴学等公益事业,推动教育大发展、大跨越。

现在,今世缘推动教育“大跨越”的决心还没实现,就先“翻了车”。王老师违规提供帮助,让“何其有缘,师生相遇”这句话显得颇为尴尬。

危机公关专家、福州公孙策公关合伙人詹军豪表示,从品牌公关的视角看,姜萍事件反转对今世缘酒业产生了一定的负面影响。

“原本,今世缘酒业通过看望王老师及捐赠教育发展基金,意图树立积极正面的品象,并借助热点事件提升品牌知名度。然而,王老师违规提供帮助的通报,使得这一事件营销的效果大打折扣,甚至可能引发消费者对品牌的质疑。”詹军豪对「界面新闻·子弹财经」表示。

詹军豪进一步指出,此事件对今世缘酒业而言,是一次品象的考验。他认为,企业在做类似事件营销时,应注意以下几点。

首先,谨慎选择事件热点,并深入了解事件背景,避免卷入负面舆论。

其次,在事件营销中,要坚守诚信原则,确保所有行为合法合规,不损害消费者权益。

最后,企业应建立健全品牌危机公关机制,一旦事件出现反转,要及时、公开、透明地回应,积极消除负面影响。

2

特A+、特A产品

单季收入降速

在“营销翻车”的尴尬之外,今世缘最新披露的三季报也显示出业绩不及预期的局面。

2024年前三季度,公司实现营业收入99.41亿元,同比增长18.86%;实现归母净利润30.86亿元,同比增长17.08%。

第三季度,今世缘实现营业收入26.36亿元,同比增长10.12%;实现归母净利润6.24亿元,同比增长6.61%。

这样的成绩低于券商的预判。此前,浙商证券、国信证券、招商证券等共13家券商对今世缘第三季度净利润作出预测,普遍预计同比增幅在10%-17%。

分产品来看,特A+及特A类产品仍为支撑今世缘营收的主力。

在出厂价标准里,今世缘特A+类产品(300元以上)营收64.68亿元,同比增长18.86%;特A类产品(100-300元)营收28.62亿元,同比增长21.91%;A类产品(50-100元)营收3.67亿元,同比增长12.28%;

而B类产品(20-50元)营收1.23亿元,同比下降5.72%;其他白酒产品营收0.64亿元,同比下降12.25%。

但从第三季度来看,特A+产品收入同比增11.7%环比降速,分别低于第一、二季度的22.4%和21.1%。特A类产品也呈现出同样的趋势,该类产品第三季度收入同比增9.6%,低于第一、二季度的26.5%和25.3%。

华创证券研报指出,商务占比较高的国缘四开完成升级换代,但弱需求及减少促销政策下增速回落至个位数,对开增速保持双位数良性增长。

尽管公司在投资者来访接待记录表中表示,大单品国缘四开在局部地区存在增速下降,但是相比竞品表现仍较优,增速仍维持15%以上。但华西证券分析认为,目前四开在江苏省内的发展仍不平衡。

这也影响了今世缘第三季度的毛利率,该季度公司毛利率75.59%、同比减少5.14个百分点,申港证券预计与促销力度加大,四开等产品局部区域增速有所放缓影响公司产品结构有关。

值得一提的是,今世缘方面披露了弗若斯特沙利文给出三张市场地位确认证书,其中有一张为国缘四开获得“中国中度高端白酒500元价格带单品销量第一”。

图 / 新华网

但据证书的脚注,数据源自弗若斯特沙利文,按2023年全国中度高端白酒市场各品牌500元价格带单品在中国大陆的销量(万升)计,中度高端白酒500元价格带单品指“度数在40-50度之间,每500毫升出厂价位于500元价格带”的白酒单品。

如此细致的脚注,让国缘四开的“销量第一”被业内质疑有文字游戏之嫌。

另外,今世缘长期受到市场诟病的全国化在前三季度仍无明显改变。

分地区来看,前三季度今世缘在江苏省内和省外分别同比增长17.71%和32.73%。省外市场增速相对省内更快,但江苏大本营营收始终占据高比重,高达92%。

另外,在江苏省内,各大区收入增速普遍降至10%左右。

3

销售收现趋弱,

目标能否实现?

值得关注的是,今世缘的销售收现出现弱化的局面。

据华西证券研报数据,公司前三季度销售收现92.89亿元,低于同期收入(99.41亿元),同比增长4.65%,低于收入增速(18.9%)。第三季度虽然销售收现30.64亿元,略超当期收入,但同比下滑1.80%。

同时,今世缘的合同负债出现了明显下滑。

截至9月底,今世缘的合同负债总额为5.44亿元,较去年同期大幅减少了约58.5%。

合同负债是酒企业绩的一个重要参考指标,显示了一家酒企的持续增长潜力。而今世缘合同负债的大幅下降,可能意味着经销商对未来的信心不足。

对此,今世缘在三季报中称,主要系季节性因素及公司收款政策变化导致。

今世缘曾在10月上旬发布的投资者来访接待记录表中提到:“资本市场反馈我们预收款少了,是因为我们没有必要压着经销商回很多款,我们的经销商大多是合作了很长时间的,且大多是专销的,我们相互信任,不存在和其他品牌抢资金的问题。经销商的资金也是有成本的,保证合理的库销比,是厂商命运共同体的良好体现。”

预收款减少较多、预收比例较低,华西证券进一步分析称,预计与苏酒整体渠道库存抬高、经销商资金被占用导致回款能力减弱有关,且认为今世缘厂商关系相对温和,酒厂较少强势占款,故公司预收对渠道资金状况的反映相对更真实。

国信证券研报认为,今世缘现金流及预收款表现较弱,下半年江苏省内需求减弱、动销趋缓,渠道库存高水位下,公司适当放缓经销商回款为渠道纾压,预计第四季度公司仍将以去化库存为主。

事实上,这不止是苏酒的困局,回款难成为各大酒企的普遍状态。

图 / 摄图网,基于VRF协议

根据国金证券统计,今年第三季度末,白酒板块预收款余额合计379亿元,同比减少6.2%;第三季度单季营收+预收款口径同比下降4%、慢于期内营收增速。

从回款收现的角度看,前三季度白酒板块合计销售收现3557亿元,同比增长11.1%,略高于营收端增速;而第三季度实现销售收现1145亿元,同比提高0.9%,略低于营收端增速。

作为“苏酒老二”,今世缘在2023年年报中明确了2024年经营目标为总营收122亿元左右,净利润37亿元左右;2025年,锚定挑战营收150亿元。

能否顺利完成年度目标仍需时间检验,但从券商的预判来看,机构对于今世缘的信心略显不足。

公司三季报发布后,国信证券、华安证券、国金证券、平安证券、华鑫证券等多家券商,下调了对今世缘业绩预测。

而经历了蹭热点“翻车”、三季度业绩不及预期的今世缘,日后发展如何,「界面新闻·子弹财经」将持续关注。

编辑 | 灰灰子

商务联系:18916762443

*文中部分为效果图示意,图源网络侵权必删

公安备案号 51010802001128号

公安备案号 51010802001128号