-

目标价1200元!外资态度大反转,寒武纪改变了什么?

桥豆麻袋 / 04月23日 21:40 发布

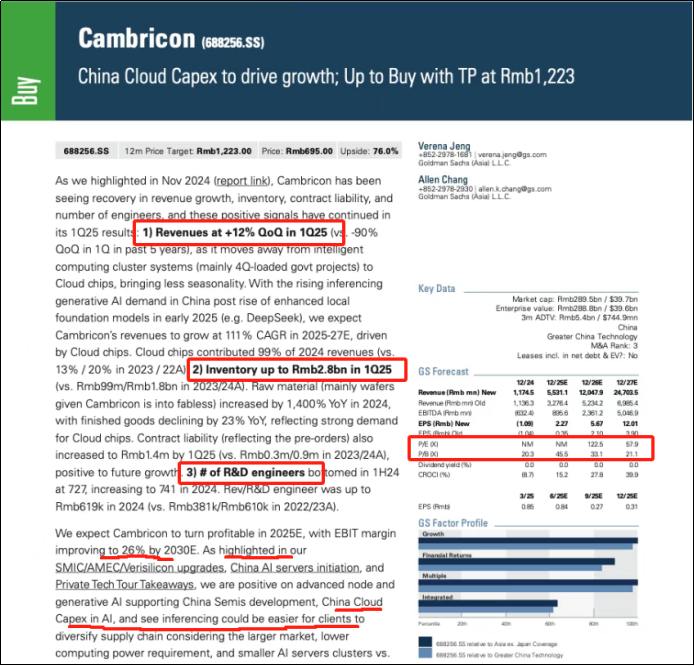

大幅上调目标价至1223元/股!!“寒武纪大爆发”,让外资顶级投行连夜改报告! 什么是市“梦”率?第一次看到这个估值逻辑就是因为这家上市公司。

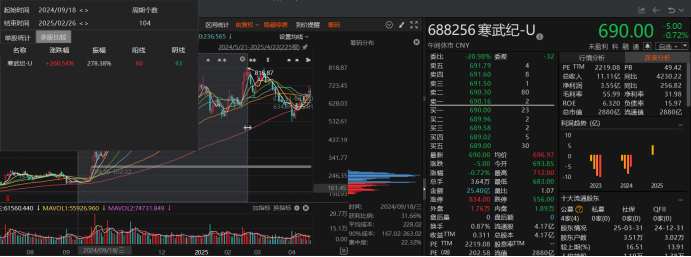

成立八年间亏损总额达到54.18亿!然而上市4年时间,股价却“反业绩”的上涨近10倍,从去年9月18日至今年2月底,公司股价在半年时间上涨超260%,而在这背后支撑着市场预期的却是首次季度盈利?

终于,就在上周末,市场最期待的“国产AI芯片第一股”寒武纪(688256.SH)发布了2024年全年及2025年一季度业绩。虽然2024年全年依旧处于亏损,但2025年一季度的营收暴增、首次盈利也是给寒武纪的投资者一剂“强心针”。

01

业绩落地,市场如何消化天价估值?

回头来看,市场愿意给寒武纪“天价”估值的核心原因主要在于“标的的稀缺性”,毕竟A股AI算力芯片的上市标的并不多。

好在寒武纪的一季度财报表现足够亮眼:营收11.11亿元,同比增长高达42倍;净利润更是从去年同期净亏损2.27亿元,强势扭亏至3.55亿元。寒武纪的业绩表现其实对于公司本身还是相当不错的。只是从业内机构预期的角度来看,营收表现一般,此前市场预期Q1的营收应该会达到12亿。

不过这不到一个亿的差也没造成多大的市场恐慌。毕竟2025年一季度公司的库存继续大幅增加:存货达27.55亿元创新高,较2024年末增长55.4%,这意味着公司正在积极备货。随着时间的推移,未来存货很快会转化成营收,而公司2024年和一季度的预付款都不错,分别为7.74亿和9.73亿,单季度环比增长26%,基本可以确认寒武纪一直在流片。以上资产负债表上的表现或许预示着今年二季度的利润可能会再创新高。另外,寒武纪一季度营业成本为4.89亿元,毛利率约为56%,相比去年同期的57.6%毛利率略有下降,但营收规模扩大了42倍,还能维持如此高水平的毛利率也算是抵消了。

业绩初步兑现后,寒武纪未来该如何消化天价估值?

去年12月初,寒武纪被纳入上证50等系列指数的时候,曾引发过不小的市场质疑:年年亏损,上市后巨亏,股价却在不断创新高,去年股价更是涨幅A股第一,远远跑赢指数。“市梦率”也是市场调侃寒武纪股价与基本面背离而产生的,根本原因是主要是彼时公司亏损,市场估值为负千倍,无法估值,但又被市场认为是“中国的英伟达”,机构、游资、散户就靠“想象”来不断推高价格。

不过,如今寒武纪的业绩终于扭亏为盈,幻想的“市梦率”结束了,估值大概率要逐渐重新回归市盈率。后面几个季度,随着公司业绩的逐渐兑现,前期炒作资金或许短期或许会出现大规模流出,从资金面来看,也确实如此,最近18、21、22日的三个交易日,寒武纪的资金净流出为3.6亿,“买预期,卖现实”对于短期资金获利了结也并不意外,未来每季度的业绩都会对公司估值带来一定影响,业绩逐步落地,估值也会逐渐回归。

目前寒武纪的PE(TTM)代表过去业绩,实际意义不大,动态PE更能反映市场预期,2025年预估204倍的动态PE,对应业绩增速预期,尚且不算离谱。

02

寒武纪的逻辑发生了哪些转变?

时隔半年,国际顶级投行高盛为何对寒武纪的态度“180度”反转。

2024年年底,当时高盛对寒武纪的观点一致都是中性偏弱,目标价也就在400-600元/股左右。然而就在4月22日,高盛难得的给寒武纪以“买入”评级,并上调寒武纪的目标价至惊人的1223元/股。

态度转变的部分理由前面也提到了,一个就是存货高增带来的收入转化预期;另外就是收入增长驱动,这块主要来自于2025年初以DeepSeek为代表的本地大模型增强版出现,我国市场对生成式AI推理需求出现了“翻天覆地”的变化,整体国内的市场需求容量快速增长,高盛认为寒武纪将从政府订单转向大厂下游需求的云端芯片,并预计寒武纪的营收将在2025-2027年间实现111%的年复合增长率,主要由云端智能芯片驱动;还有就是对研发的投入,寒武纪的研发工程师人数在2024年上半年727人触底反弹,去年年底回升至741人。2024年公司单名研发工程师带来的营收升至人民币61.9万元而2022年和2023年分别为38.1万元和61万元。

前面提到的驱动因素中,云端智能芯片确实是2024年公司营收增长的主力,同比增长67.5%,这里因为2024年没有智能计算系统收入,但从年报来看,其实就是云端智能芯片,只不过从供应商变成了单纯的芯片制造商,这一变化的核心原因就是目标客户从政府转向互联网大厂需求的云端芯片。2023年是6.96亿(0.91亿+6.05亿),这一块将是寒武纪未来的核心收入,也是国产互联网大厂等最核心的需求产品。

然而,高盛的态度和寒武纪的业绩“逆转”背后,与其说是寒武纪基本面的扭转,倒不如说是占了“天时”和“地利”。

在全球的AI浪潮下,公司赶上了国内算力芯片市场需求的大幅扩容和国产芯片的替代浪潮。回顾去年至今的全球芯片市场,真的是风云突变,诸多关键事件都在不断催化。无论资本市场的“东升西落”叙事是否成立,但全球AI算力芯片市场真的是在朝着“东升西落”发展,而似乎每一步都是奔着英伟达(NVDA.O)去的。

先是去年12月份全球ASIC龙头博通(AVGO.O)用定制化算力芯片率先动摇了英伟达算力GPU的垄断地位;其次是今年年初国产Deepseek大模型横空出世,算法优化大幅改变了算力的需求结构,目前推理需求占比在80%以上,进而大幅降低了对大模型的训练需求,减弱了对英伟达高端算力芯片的需求,进而也降低了数据中心算力建设的“进入门槛”。

接着随着国内算力建设高速发展之时,一边是国内需求紧俏的英伟达H20传出被禁售的消息;而另一边作为金融经济和科技创新中心的上海市发布了《上海市关于促进智算云产业创新发展的实施意见(2025-2027年)》,其中提出:到2027年,本市智算云产业规模力争突破2000亿元,云边端协同、产业链条完备的生态体系基本形成,并智算规模力争达到200EFLOPS,其中自主可控算力占比超70%。经过计算,未来H20的单位能效算力并不符合规定,也可见其顶层态度就是:无论你H20禁售与否,未来上海的算力芯片大概率不再使用H20,根据《计划》来看,2025年年底新建和扩建都要按照这个标准来。

如果说,彼时AI算力芯片的国产替代浪潮还没真正到来,那么“对等关税”就是正式推动了这一进度。为了反制,我国半导体产业在4月11日实行“芯片原产地认定”政策,美产芯片厂商预计在高关税的压力下很难再进入国内市场,进来也是高价;在这之后,国内算力芯片最大的竞争对手英伟达的H20被设置了“购买许可限制”;虽然并非完全禁止,但成本和政策的不确定性不断累积,倒逼未来国内厂商转投国产算力芯片的趋势已经确定。

那边黄教主在H20许可限制后第一时间飞来国内,重视我国市场是一方面,更多的也是对于Deepseek后时代的国产算力芯片替代趋势表示担忧。

03

寒武纪的产品预期如何?

虽然从趋势来看,国内算力芯片有主见替代英伟达等海外厂商算力芯片的趋势,但“打铁还需自身硬”,AI算力芯片的产品才是硬道理。

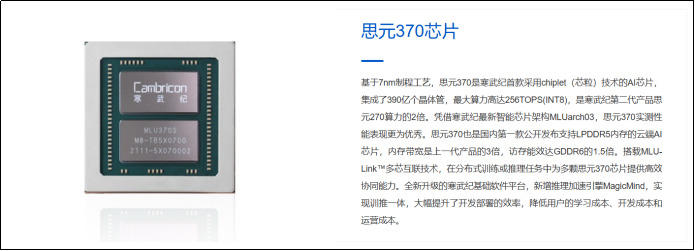

从产品端来看,目前寒武纪主要销售的两款云端智能芯片,一个是思元370系列,是一款推理芯片,包括MLU370-X8、MLU370-X4、MLU370-S4等型号,采用7nm制程和Chiplet技术,支持LPR5内存,峰值算力达256TOPS(INT8)。MLU370-X8通过四芯粒集成实现高密度算力,能效比达2.56TOPS/W,对标并显著在推理场景下超越英伟达L20、在部分训练场景下可以对标英伟达A100。

而思元290是寒武纪首款AI训练芯片,7nm工艺,集成460亿晶体管,支持MLUv02扩展架构和MLU-Link多芯互联技术,单卡算力512TFLOPS(FP16),适配大模型训练任务。在训练端对标产品英伟达的A100和昇腾910,其训练性能接近昇腾910B。

不难从竞品发现,思元370芯片对标的英伟达L20目前多用于边缘计算和工作站轻量级AI任务,无法胜任大规模推理运算。但是在DS之后,思源370系列可以在更多对算力需求没那么高的客户那里大规模使用,毕竟低负载场景下可以节省不少综合成本;思元290目前的性能比较接近昇腾910B,而当前昇腾已经迭代到910C,后者的这块芯片也是市场较期待的一款。

有消息称昇腾的910C的BF16 dense算力为780 TFLOPS,功耗为310W。而根据研究人员测试,在推理任务中,910C效能可达H100的60%,那意味着可以超越英伟达特供我国的H20芯片,以满足替代需求。

除了这两块,目前思元590应该是寒武纪最值得期待的算力芯片。

不过,官网并未放出思元590芯片的产品和参数(有说2024年12月发布的),暂无权威依据,这里只能东拼西凑简单看下其性能和产品对标。590芯片依旧是7nm制程,单卡算力较上代提升3倍,对标英伟达的A100,能效比约2.8 TFLOPS/W高于A100的2.0 TFLOPS/W。而这颗ASIC芯片的缺点也比较明显,对比英伟达GPU那种“全能选手”,590是专为AI训练和推理量身定制,矩阵运算效率较高,但应用面较有限,且互联和生态成熟度并不理想。

最后来看一下寒武纪的风险。一个就是市场诟病的单一大客户依赖度。2024年第一名客户的营收9.3亿,同比2023年翻倍,且占比79.15%,同比上升了13%个百分点。不过已经是2024年的数据,2025年一季度更重要,对于一季度收入的增长,寒武纪描述的较为简单:主要系报告期内公司持续拓展市场,积极助力人工智能应用落地,使得报告期内收入较上年同期大幅增长。

根据国泰君安研报指出,寒武纪云端训练芯片在国内互联网巨头渗透率超40%,2025年新增订单有望突破50亿元。或许2025年开始寒武纪的单一客户的风险已经逐渐减小,期待下寒武纪今年半年报的营收和订单情况。

另一个就是核心产品的迭代速度。这里假设思元590是在2024年底“悄悄”发布并供货,却也比华为昇腾910B晚一年半,比英伟达H200晚了近一年。而大模型带来的算力需求其实从2023年就已经开始了。可见寒武纪的迭代速度确实拖慢了速度,要知道在当下AI产业高速发展期,时间就是企业的生命线,国产替代带来的需求缺口和互联网大厂的替代性订单都是短期的机会,国产同类竞品基本都是摩拳擦掌、蓄势待发。(英才商业)

公安备案号 51010802001128号

公安备案号 51010802001128号