-

海光信息,算力缺口,加大!

一股 / 04月23日 08:19 发布

算力缺口,加大!

数据显示,截至2024年底,我国算力总规模超过230EFLOPS,而供给缺口却高达35%,意味着国内AI芯片严重供不应求。

2025年,我国算力规模将再次攀升几乎没有悬念。这点从各大云计算厂商的资本支出预期就能得到证实。

例如,阿里巴巴计划在未来3年投入超过3800亿元用于AI和云计算基础设施建设;字节跳动2025年也将花费1600亿元用于AI算力采购和数据中心建设。

可现如今,国内想要获得英伟达H20等海外AI芯片愈发困难,高端算力供给缺口在进一步扩大。

这不仅倒逼云计算厂商采购国产芯片,也让我们的焦点从“英伟达链”转移到能进行国产替代的公司身上。

那么,国内哪些企业的优势更大呢?

众所周知,AI服务器是算力的载体。其核心,一个是通用处理器CPU,一个是AI芯片,如GPU等。

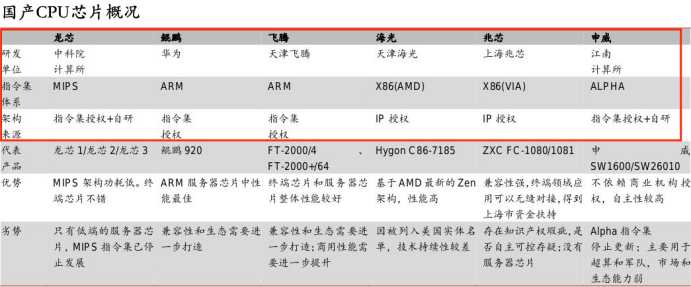

国产CPU芯片主要包括华为鲲鹏系列、龙芯中科、海光信息、兆芯、申威等,AI芯片也有寒武纪、华为昇腾、海光、摩尔线程、壁仞科技等众多玩家参与。

其中,龙芯中科在CPU指令集方面独树一帜,寒武纪在AI芯片上起步早、技术积累深厚。

而综合这两方面来看,要说竞争力强悍,还得是华为和海光信息。

华为鲲鹏和昇腾系列相辅相成,并且与软通动力、润和软件、拓息等合作伙伴一起构建生态,已经初具规模并在日益完善。

并且其性能,在国内产品中也比较靠前。例如,DeepSeek R1大模型训练过程是在英伟达H100芯片上进行的,但推理过程使用的是昇腾910C芯片。

不过,从产品性能和生态比较,海光信息也并不逊色。

第一,产品性能比肩海外龙头。

海光的CPU产品名叫“海光”,分为7000系列、5000系列和3000系列,适用于多种应用场景。

其中,7000系列主打高端领域,如云计算、大数据、数据库、人工智能等,性能比肩英特尔、AMD等国际龙头。

并且公司7000系列推出的海光一号(如7185)、海光二号(如7285)、海光三号(如7390)性能依次提升,逐渐向海外大厂靠拢,并在国内厂商中处于领先地位。

例如,7185在SPEC测试中整体得分281,与同时期的AMD霄龙7551芯片(整体得分295)性能差距在10%以内。

再例如,7285在SPEC测试中整体得分348,要高于当时华为的鲲鹏920的整体得分318。

而海光5000系列芯片主要面向互联网、金融、电信、交通等行业和企业的运算需求,海光3000系列则偏向入门级服务器、工作站、工业控制等市场。

海光的DCU协处理器,起名“深算”,就是我们所说的AI芯片,应用于超算中心等高性能计算场景。

相比于CPU,海光的DCU产品的确起步比较晚,2021年才量产深算一号,但这并不影响公司位居国产AI芯片第一梯队。

并且,公司的深算二号相比于深算一号性能提升了100%,深算三号目前研发进展顺利,性能也有望实现翻倍增长。

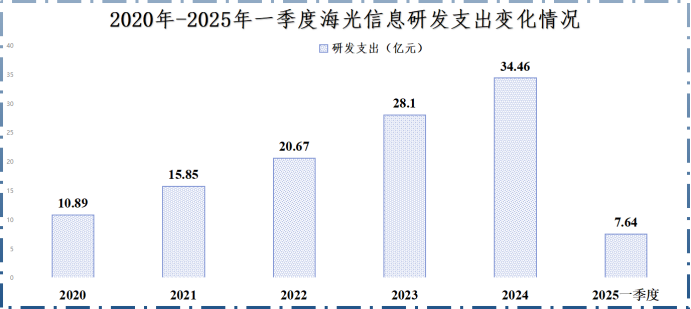

显然,这与海光持续多年的研发投入是分不开的。

2020-2024年,公司的研发支出从10.89亿元一路增加到34.46亿元,基本每年按照30%-40%的速度上升。

2024年年报显示,公司的新一代协处理器产品工程技术等资本化项目验收结项,意味着离新一代深算系列量产更近一步。

值得一提的是,海光的研发技术人员占公司总人数的90%以上,其中近80%的研发人员拥有硕士及以上学历,部分甚至是从AMD和英特尔等海外大厂跳槽过来的,可见研发团队实力较强。

第二,产业生态全球最完善。

与龙芯中科、华为等要自己构建生态相比,海光已经赢在了起跑线上。

公司的CPU芯片采用X86架构,而X86架构具有最好的产业生态支持,几乎垄断了服务器CPU市场。

2024年,X86指令集在全球服务器CPU市场中的占比超过70%,这是ARM和RISC-V都望尘莫及的。而华为鲲鹏系列主要就是获得了ARM授权。

海光的DCU协处理器产品在产业生态上也具有独特优势。

一个是公司采用GPGPU架构,本身具备强大的并行计算能力。另一个是,海光的DCU架构与英伟达芯片类似,因而可以兼容英伟达的CUDA生态,极大地减少了应用迁移难度。

基于上面的优势,海光高端处理器产品得到了国内用户的广泛认可,逐步拓展了浪潮信息、联想、紫光股份、清华同方等国内知名服务器厂商。

国产服务器厂商中科曙光还是公司的第一大股东,相比于国内其他芯片更容易向下游渗透。

也正因如此,近几年海光的业绩和盈利能力都获得了“质的飞跃”。

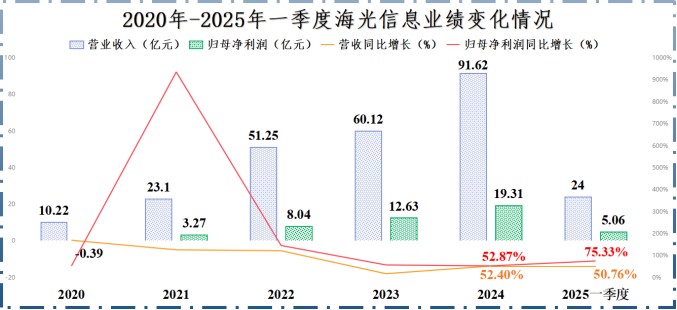

首先,业绩屡创新高。

2020-2024年,海光的营收从10.22亿元增长到91.62亿元,年复合增速高达73%,净利润更是从亏损0.39亿元增长到19.31亿元,年复合增速接近200%。

而2025年第一季度,公司业绩继续向上突破,实现营收24亿元,同比上升50.76%,实现净利润5.06亿元,同比上升75.33%。

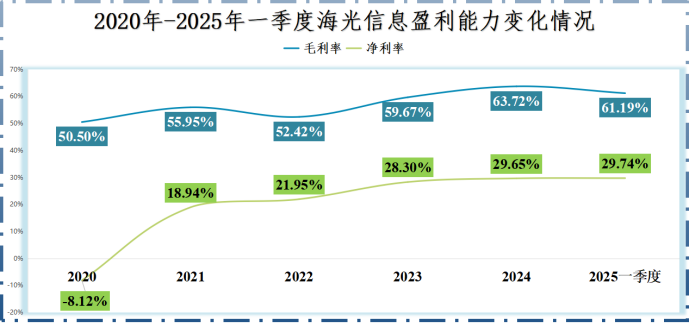

其次,盈利能力排名第一。

2020-2024年,海光的毛利率从50.5%稳步提升到63.72%,超过澜起科技、寒武纪、复旦微电等,在上市公司中排名第一;净利率更是从-8.12%飞升到29.65%。

一方面是因为公司海光三号、深算二号等高端产品出货量占比提升,另一方面在于公司出货规模扩大,规模效应得以凸显。

2025年一季度,公司的毛利率略微下滑至61.19%,但净利润却提升到29.74%,与公司的研发费用率下降有关。

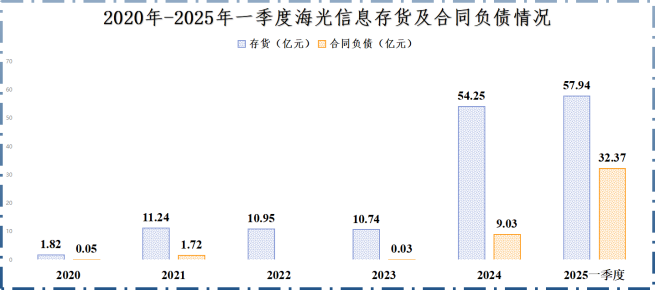

从存货和合同负债情况可以判断,公司接下来的业绩将会更上一层楼。

2024年,海光的存货高达54.25亿元,相比于2023年的10.74亿元,同比上升405%,2025年一季度则进一步增加到57.94亿元。

海光的生产模式是根据订单进行备产,因此公司存货上升意味着订单量显著增加。

的确如此,2023-2024年海光的合同负债从0.03亿元提升到9.03亿元,增幅高达300倍。

而2025年一季度,公司合同负债再次上升到32.27亿元,同比增长257%,可见公司在手订单充足。

最后,总结一下。

在算力需求激增和AI芯片供给不足的双重驱动下,国内芯片公司迎来国产替代机遇。

海光信息可以说是华为有力的竞争对手,公司的芯片产品在性能和产业生态方面均具备优势,在手订单得以迅速释放。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号