-

沃尔核材,订单爆了!

一股 / 04月22日 21:10 发布

业绩,扭亏!

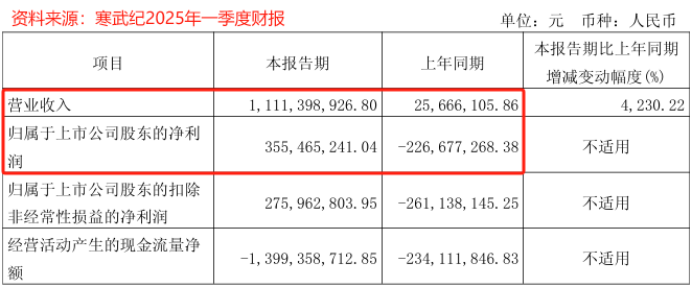

就在4月19日,寒武纪公布了2025年一季度财报,数据显示公司实现营收11.11亿元,达到2024年全年水平,而净利润近五年首次实现扭亏,达到3.56亿元,同比激增256.82%。

那么,寒武纪为何会有这种业绩反转呢?

数据说话,2024年我国智能计算市场规模为725.3百亿亿次/秒,同比增长74.1%,预计2025年进一步提升至1037.3百亿亿次/秒。

而寒武纪芯片主要用于服务器,恰好契合了下游需求,正是寒武纪业绩大幅扭转的原因。

然而,芯片再强数据也需靠“血管”输送,目前光连接、PCB和铜连接是主流方式。

其中,铜连接技术凭借其稳定、高效、低成本的特性,适用于短距离、高带宽的传输,而光连接CPO技术被视为长期趋势,但大规模商用还需时日。

在这一赛道上,铜连接细分小龙头沃尔核材有望脱颖而出。

这是因为,其具备两个核心优势能显著受益本轮算力需求的爆发:

一方面,产品订单落地迅速

企业算盘打得再响,最终落脚点还是要看订单量。

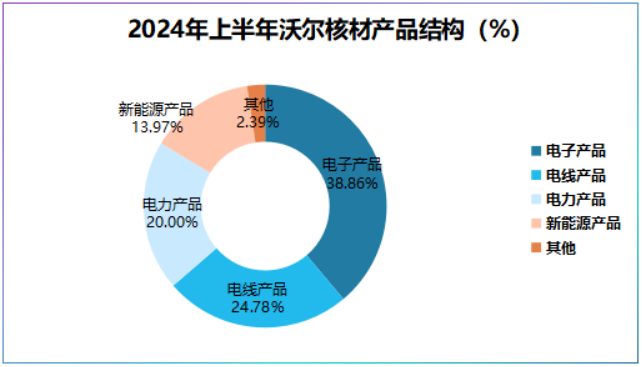

从业务结构上看,沃尔核材产品线极为全面,包括电子、电线、电力以及新能源产品,覆盖通信、数据中心、核电以及新能源汽车等领域。

其中,公司的高速通信线包括56G、112G、224G、800G等多种规格,恰好满足数据中心、交换机、服务器等数据传输领域。

就在4月18日,沃尔核材表示其高速通信线订单持续增长,产能上尽管公司子公司乐庭智能拥有400台绕包机,但仍处于满负荷运转状态,反映了订单的旺盛。

另一方面,客户优质

沃尔核材订单之所以持续增长就是因为公司客户资源足够优质,这也是订单释放的关键。

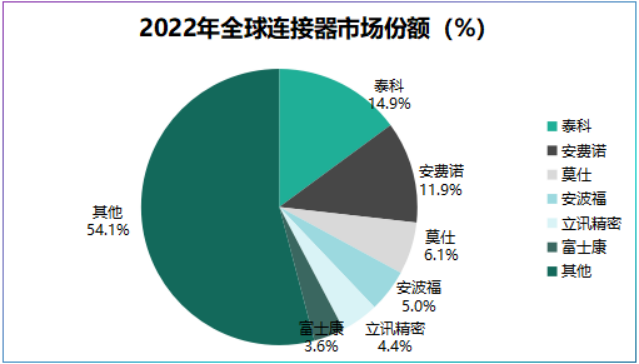

由于高速连接技术壁垒高,产业链话语权主要集中在连接器环节,从竞争格局上看泰科、安费诺以及莫仕占据约31%的市场份额,是业内绝对的大客户。

而沃尔核材产品已经进入泰科、安费诺以及莫仕供应链,更关键的是安费诺为英伟达铜连接核心供应商,这意味着沃尔核材实现了向英伟达的间接供货,使其一跃成名。

当然,沃尔核材的大客户优势并不仅仅体现在国际龙头上,公司子公司成功供货华为,这又是一个产业链上不可忽视的大客户,同时立讯精密、英飞联等也都是公司客户。

有了订单和客户做背书,沃尔核材成长能力和盈利能力自然不会太差。

首先,成长能力上

2020-2023年,沃尔核材营收稳定在50亿元以上,营收平均同比增速为10.23%,并不算高,但2024年公司营收首次接近70亿元,这就是订单带来的业绩释放。

但利润的增长更明显,2020-2024年公司净利润从3.96亿元快速提升至8.6亿元,年平均同比增速达到35.27%,这种持续增长的势头要好于兆龙互连和华丰科技。

其次,盈利能力上

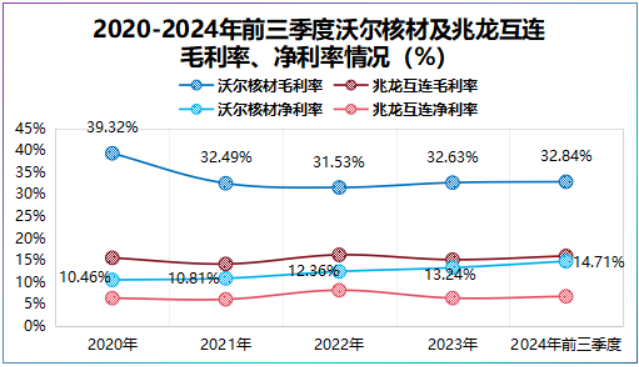

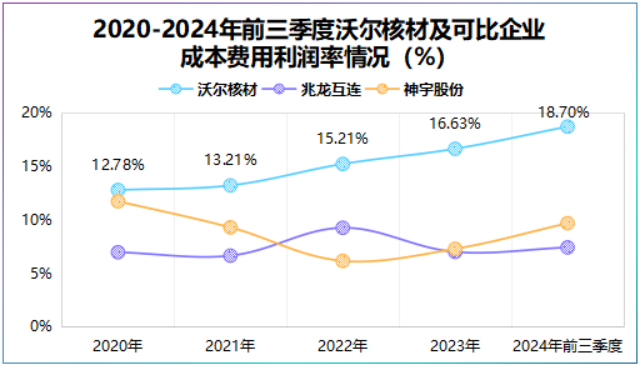

数据显示,2020-2024年前三季度,沃尔核材毛利率稳定在30%上下,几乎做到了业内最高。

重要的是,在毛利率极为稳定的情况下,公司净利率从2020年的10.46%直线增长至2023年的13.24%,2024年前三季度进一步提高到了14.71%。

这源于公司极致的费用把控力,2023年沃尔核材成本费用率为16.63%,2024年前三季度继续提高到了18.7%,远好于兆龙互连、神宇股份等同行。

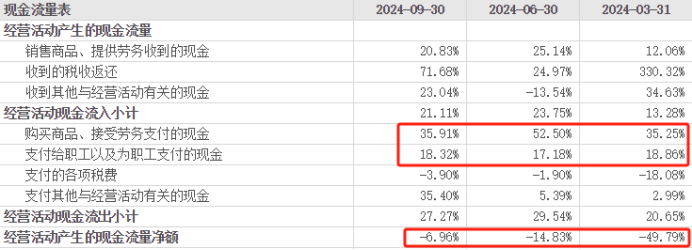

值得注意的是,2024年前三季度公司经营活动现金流净额同比下滑7%,但这恰恰说明了公司的成长性。

看组数据,2024年上半年公司库存商品占存货的比重为47.38%,并且进入2024年公司支付商品、劳务以及职工薪酬保持两位数的同比增速。

不难看出,公司短期现金流承压的背后,是产能爬坡与市场扩张。

那么,未来沃尔核材能否继续兼顾高成长和高盈利?

且不说,铜连接需求带给公司的订单,单是新能源汽车、电力和机器人,为沃尔核材带来的业绩也不容小觑。

第一,新能源汽车加速渗透

沃尔核材在新能源汽车领域主要布局的是汽车线束、热缩管及充电枪等产品。

尽管不如拓普集团、三花智控、均胜电子等规模大,但往往是体量小、产品更精细的领域,未来的成长空间、可发掘潜力更大。

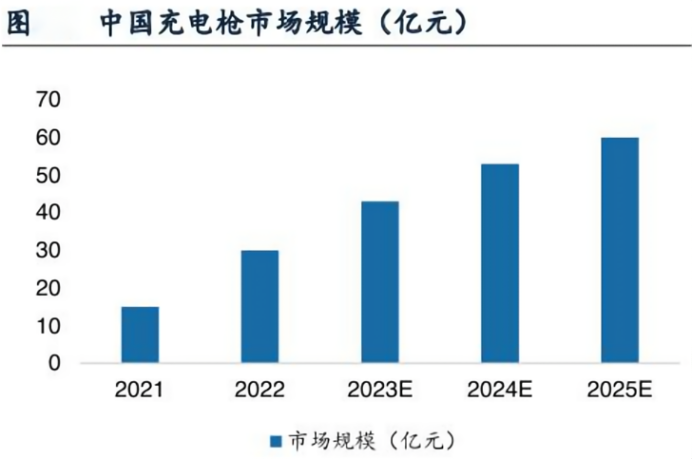

单拿充电枪来说,拓普集团以及三花智控均无直接产品,所以沃尔核材有望在更精细的领域抢占市场,在这块2025年仍有约60亿元的市场空间。

重要的是,2025年3月我国新能源汽车渗透率高达51.1%,处于高渗透阶段,沃尔核材依然有望释放业绩,保持高成长。

第二,电网投资高增

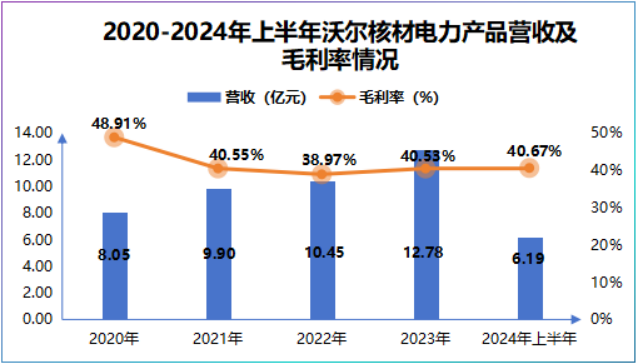

电力业务是公司的基本盘,2020-2023年该业务营收从8.05亿元增长至12.78亿元,同时该业务也是公司毛利率最高的细分产品,近五年稳定在40%左右。

而往后看公司电力业务成长逻辑依然清晰,2025年3月我国国网投资同比增长27.7%,创下一季度历史新高,需求空间依旧很大。

并且,在2025年国网输变电项目第一次变电设备招标中,公司斩获915万元订单,增强了公司成长和盈利提升的预期。

第三,机器人成长性高

现阶段,距离人形机器人大规模应用还有一段时间,但是工业机器人已实现商业化落地。

数据显示,2024年我国工业机器人累计产量为55.6万台,同比增长14.2%,但是占整个制造业的渗透率不足10%,还有很大的渗透空间。

沃尔核材很早就布局了工业机器人,只不过占营收的比例较小,这块业务又是一个成长性的赛道。

根据一季报,2025年第一季度公司实现净利润2.4-2.58亿元,同比增长30%-40%,验证了公司高成长与高盈利的逻辑。

所以,算力需求爆发下,沃尔核材凭借“订单+客户”的双重优势,已占据“卖铲人”的黄金卡位,未来在新能源汽车、电力及机器人需求驱动下,其仍有望保持高成长和高盈利。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号