-

300亿芯片缺口引爆,国产车规芯片新龙头的破局之战!

kuru / 04月21日 21:12 发布

海外模拟芯片厂商关税“压力山大”,短期将给国内厂商的“国产替代时刻”。车规芯片方面,圣邦微电子成为全球唯一一家车规芯片量产的国产厂商。 随着升级,“芯片国产替代”的逻辑再次成为资本市场热点。

不过,今时不同往日,本轮“国产替代”逻辑的根基更深、需求更强劲。不仅是建立在“对等关税”压力下的国产替代,更多是基于全球芯片半导体周期出现明显拐点后的需求变化。相比于2018年的消费电子推动的需求增长,这次整体需求扩容后产业底气很强,比较直观的一方面是反映在2024年国内芯片半导体上市公司的业绩上,目前公布的业绩基本都是同比预增的。

01

芯片产业的周期拐点:需求大幅扩容

回顾2023年的全球半导体芯片产业,大家都是一个字“惨”。

首当其冲就是全球头部的几家芯片巨头业绩几乎都是下滑的。核心原因要回溯到2021年,当时全球的芯片产业经过消费电子红利期后,出现了明显的供给过剩的状况,主要集中在成熟制程和部分先进制程,而国产芯片在先进制程的投资和研发不严重及预期,叠加“黑天鹅”事件后导致下游需求疲软的情况。

“春江水暖鸭先知”,半导体产业正在的衰退周期是在2023年年初,彼时美光、台积电等几个国际芯片巨头纷纷下调了2022年的业绩预期,自此全球芯片板块出现整体回调。国内芯片板块更是陷入了漫长的下行周期,从A股半导体芯片厂商的存货周转明显可见的存货积压和出货周期拉长,症结就在于当年的半导体芯片的下游需求端过于依赖消费电子带来的需求增量。反映在资本市场上就是芯片ETF(159995)从2021年7月的高点到2024年年初的新低,芯片板块的整体的下跌幅度最高超过64%,2023年A股整体半导体产业的业绩也都出现了大幅下滑,亏损都是家常便饭。

后面随着各国降息、货币宽松、企业大幅降本增效,全球经济逐步企稳并回暖。2024年开始全球头部的芯片厂商业绩也出现了大幅反弹(比如三星净利润34.5万亿韩元,同比增长131%;台积电净利润1.17万亿新台币,同比增长37.75%等),除了消费电子需求的复苏,芯片产业找到了增量需求,车载芯片和AI算力芯片的高增,是驱动本轮芯片产业复苏转暖的关键因素。

02

圣邦股份:国产模拟芯片的逆袭

实际上,芯片板块不只有“高精尖”的AI算力芯片,除了英伟达GPU和苹果A系列这种3-5nm的先进制程芯片外,其实对于本轮增量需求来看,28nm以上的成熟制程芯片的市场需求逻辑也很清晰。

而模拟芯片就是成熟制程芯片中最核心的一类。主要用于处理模拟信号的芯片,在电子设备管理领域具备电能变换、分配、检测等管控功能,包括电源管理芯片和信号链芯片。全球模拟芯片产能主要在8寸晶圆,且大多集中在28nm及以上成熟制程。虽然芯片制程工艺成熟,但是市场规模庞大,且随着新兴产业发展,市场规模还在快速增长。2024年全球模拟芯片市场规模超841亿美元,中国则超过了3300亿元。

全球模拟芯片的TOP 5都是有海外企业占据。过往数据来看,2023年全球模拟芯片份额前五分别为德州仪器(19%)、亚德诺(13%)、思佳讯(8%)、英飞凌(7%)和意法半导体(5%),CR5合计市占率为52%,用于成熟制程芯片的壁垒并不严明,2024年CR5的份额变化大概率也不大。

正是由于护城河不明显,也使得国产模拟芯片厂商与海外厂商的技术差距并大,只是这些海外巨头有一定的先发优势,早期积累了一定的市场份额,规模优势带来的价格优势打压了国产厂商,导致国产模拟芯片无法大幅扩大市场份额。而这次“贸易战”,模拟芯片代表的成熟制程芯片是芯片板块中最容易实现“国产替代”的。由此这次关税压力下,也给国内模拟芯片产业带来了不小的机遇。

从业绩体量来看,目前圣邦股份(300661.SZ)是国产模拟芯片的龙头。

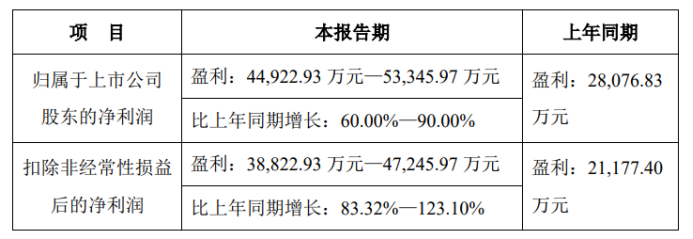

根据不久前的业绩预告来看,2024年公司跟随芯片市场复苏,业绩也是重回增长趋势,预期2024年归母净利润4.49亿-5.33亿,增速在60%-90%;虽然也就是2022年巅峰的一半多,但增长趋势和需求扩容是资本市场的核心预期。

拆解来看,公司核心业务分为两块,其中信号链芯片2023年营收8.7亿,占比约34%,包括运算放大器、ADC/DAC、比较器等,其中高精度ADC芯片打破德州仪器的垄断,工业级产品毛利率达58.3%;另一块则是电源管理芯片,营收17.46亿,占比约66%,主要涵盖DC/DC转换器、LDO线性稳压器、电池管理芯片等,2024年推出支持1.6T光模块的高效DC-DC转换器(效率96%),车规级BMS芯片已经通过蔚来、比亚迪认证。

再从产品制程分布与客户结构来看,圣邦80%产品为成熟制程(90nm以上),主要用于消费电子、工控等中低端市场,客户包括小米、海康威视等;而先进制程(28nm以下)占比提升至20%,应用于5G基站、汽车电子等高价值领域,客户包括华为、比亚迪等车;2024年推出的48V转12V车规级DC-DC转换器可以达到16nm工艺,性能可以对标德州仪器的同类产品。

无论从产品还是制程来看,消费电子市场的大部分增量已经在上一轮预期中“炒过了”。目前资本市场对圣邦股份的核心预期在于工业和汽车电子两个方面,虽然服务器方面圣邦也有产品。官网显示,公司的模拟芯片产品确实也能在服务器电源方面应用,然而似乎只有一小块。相比之下,汽车方面的产品更多一些。公司汽车业务方面所生产的产品在电动汽车充电基础设施、驾驶员监控系统(DMS)、车载充电器(OBC/DC-DC)、电动汽车电池管理系统(HC)、车身控制器、车载激光雷达、音响和娱乐系统等均有广泛应用。

而且圣邦股份自上市以来整体在消费类业务占比有所降低。相比上市之初,下游消费类电子业务收入占比约60%-70%,而到2024年上半年,公司消费类电子占比下降至53%,工业、汽车等泛工业领域业务营收占比则提升至47%,由此不难推测,未来圣邦在模拟芯片领域的发力方向大概率将倾向于工业、汽车等泛工业领域。

而且本轮模拟芯片的“国产替代”逻辑也正是汽车和工业。

目前圣邦股份在汽车领域的模拟芯片收入占比并不高,2024年上半年预估在5%左右,计划是增长至10%。其实核心驱动的逻辑有二:

首先是整车对模拟芯片需求会持续增长。一般来说,燃油车对模拟芯片的需求在600至700颗,而在比亚迪推动“智驾平权”后,未来汽车向智能化发展的趋势已经确定,而配备了高级智驾功能的新能源汽车对模拟芯片的需求将大幅提升,可能需要使用1600颗至3000颗,提升幅度高达3-5倍。2024年,我国新能源汽车年销量达1286.60万台,同比增长35.5%,渗透率达到40.93%,可以说新能源汽车的智能化对模拟芯片的需求带动巨大。

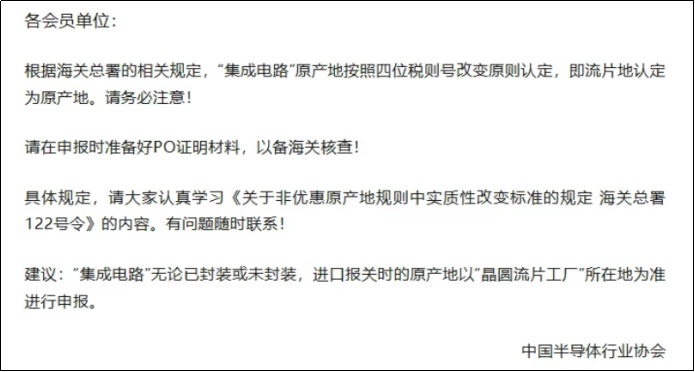

其次是替代逻辑。基于4月11日的“原产地认定”政策驱动,美产芯片厂商预计在高关税的压力下很难再进入国内市场,进来也是高价,据统计美国模拟芯片龙头8成以上的产能在当地生产,市场预期德州仪器(TI)和亚德诺(ADI)等在国内的营收在这个政策下会被“砍”掉,体量预期在300-400亿人民币,短期造成巨大的供给缺口。而此消彼长,这部分份额或将被国产模拟芯片替代。

而从这两家最新的财报来看,工业和汽车领域是公司的核心收入来源,分别占比69%(2024年Q4)和74%(2025年Q1),德州仪器汽车电子领域收入最高,占比35%;亚德诺则重点放在工业领域,达到44%。换言之,若美模拟芯片厂商损失300-400亿的国内营收,那短期工业和汽车领域对国产模拟芯片的需求缺口会达到210-280亿,数字只是估算,关键是逻辑。

从2024年前三季度来看,公司研发费用可以达到6.49亿元,占营收的26.5%。累计专利301项(265项发明专利),研发人员占比超40%,这也是圣邦股份Fabless模式轻资产运营的优势所在,典型的芯片设计公司模式,专注研发和销售,代工和测封交给下游,也是毛利率领先的原因,后面工业和汽车占比增长,更会提高公司的盈利能力(消费电子的模拟芯片毛利率相对较低)。

在车规级芯片方面,圣邦股份成为全球唯一一家实现车规芯片量产的国产厂商,23项AEC-Q100认证,数量居国产第一,其LM431BQ芯片已经进入比亚迪供应链,而比亚迪推出的“天神之眼”,是全球汽车智能化下沉的核心“推手”,圣邦股份也算是背靠上了车企“巨无霸”。

由此,可以重点关注圣邦股份2024年及2025年一季度报中车企客户的变化,以及在汽车芯片方面的产品更迭、研发情况和业务占比(或直接影响毛利率)变化等。这些都是参考未来竞争壁垒的重要因素。(英才商业)

公安备案号 51010802001128号

公安备案号 51010802001128号