-

军工自主可控关键!航材产业链全景解析

糖芯儿 / 04月21日 12:54 发布

关税冲击下,航材国产化趋势加强。

国产航材涉及航空产业供应链安全,发展本土航材对于加速实现航空制造和维修供应链自主可控具有重要意义。

军工是自主可控核心赛道,在之前的文章中,我们梳理过军工装备、航空发动机、国产大飞机、军工电子相关产业链。

本文重点梳理军工和航空产业细分赛道:航材产业链。

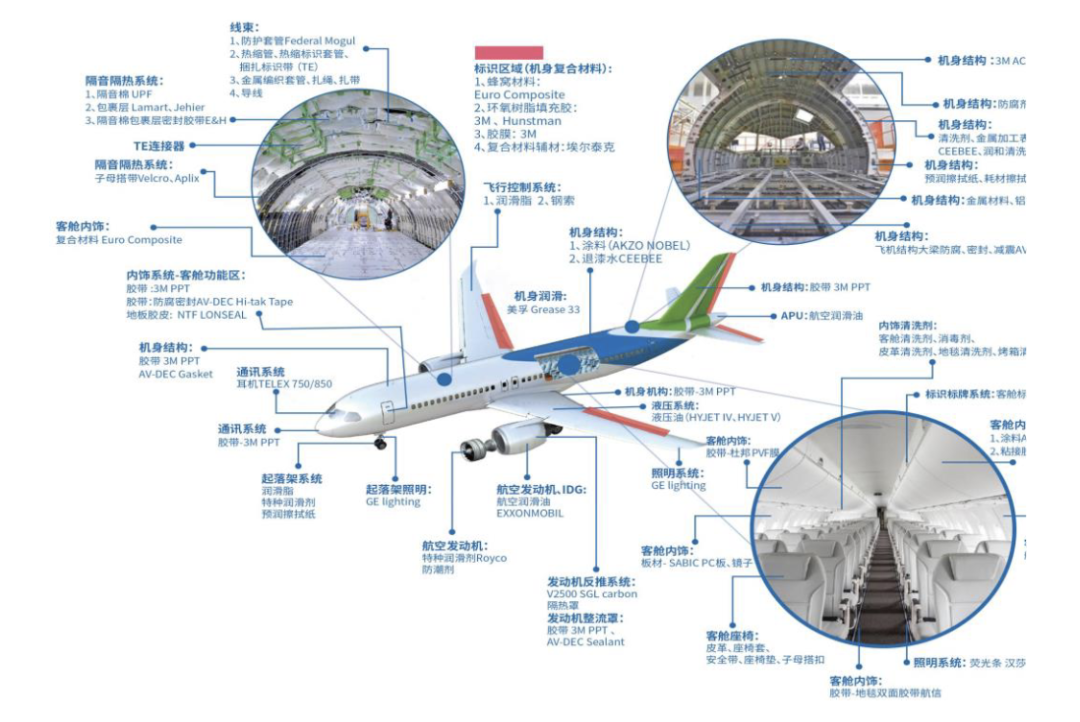

01航材行业概览

航材,即航空器材,是指除航空器机体以外的所有航空器部件和原材料。

主要用于新飞机制造和在役飞机运维两大市场。

国内新飞机制造市场对于航材的需求有望随 C919 生产交付节奏加快而快速增长;在役飞机运维市场对航材的需求随着民航运输周转量增长而增长。

根据《关于构建国产飞机维修运行体系的思考》 ,目前主流民航飞机运行和维修所需要的航材,80%来自欧美国家。

我国是全球第二大民航市场,带来大量的航材需求。

根据《民用航空产品国产化替代与取证路径探析》,航材采购成本在航空公司运行成本中占10%左右,采购国产替代件可将航材采购成本降低30%-70%。

据QYResearch报告数据,2024年国内航材及航化品分销市场规模约为20.99亿美元,到2030年可达33.8亿美元,CAGR预计为8.3%。

02 航材产业链

航材产业链分为上游航材原厂、中游航材分销商和下游的航空公司、飞机维修公司(MRO)、飞机制造商及OEM厂商。

上游:航材原厂

上游航材种类繁多,通常国内将航材划分为周转件和消耗件。

1)航材周转件

周转件价值较高(通常单价在2000-3000美元以上)、一般指重复修理使用的航空器材,涵盖APU(辅助动力装置)、起落架、轮毂、刹车部件等关键系统。

具有高价值属性,单价显著高于消耗件,占用航空公司大量库存资金。

由于产品单价高、数量少、不可替代性强、修理过程需要原厂技术支持、技术壁垒高。

周转件销售通常以原厂直销进行。

APU和发动机模块:APU是安装在飞机上的小型燃气涡轮发动机,独立于主发动机运行,通常位于飞机尾部。雷神技术公司与霍尼韦尔、赛峰为全球APU核心厂商,占有约超过90%的市场份额。国内厂商中航高科和航发动力等厂商掌握航空发动机核心制造与维修技术;航新科技参与航空维修保障体系建设,拓展APU全生命周期管理服务;海特高新投资建设航空动力技术研发中心,提升APU等关键部件的自主保障能力;安达维尔参与国产大飞机机载设备配套,探索APU国产化替代路径。

起落架系统:包括起落架总成、刹车组件、轮毂等。国外飞机起落架的研制几乎都由专业起落架制造公司承担,例如欧洲的 Messier-Dowty 公 司、美国的 Goodrich 等。公开资料显示,国内飞机起落架研制生产厂商主要有中航飞机起落架有限公司和北摩高科。中航飞机起落架有限公司由原陕西燎原航空机械制造公司(572厂)与湖南湘陵机械厂(3028厂)进行专业化整合于 2007 年设立,是中国航空工业飞机起落架专业化研发生产基地。

此外,广联航空等厂商具备起落架结构设计与疲劳寿命评估能力。在飞机轮毂领域,国内万丰奥威、今飞凯达等厂商在铝合金轮毂、镁合金轮毂等轻量化材料的研发。复合材料结构件中光威复材、中简科技等厂商具备碳纤维复合材料成型与检测技术。

2)航材消耗件

消耗件主要包括航空化学品(清洗剂、涂料)、航空油料(润滑油、液压油)、胶带、蜂窝芯、耳机等。

相较于周转件,航材消耗件种类多、产品单价相对低、可替代性强、品种繁多、对 有效期/仓储/运输要求复杂,且产品需求受技术资料更新或新式飞机技术迭代影响较小。

航材消耗件品类繁多:

绝大多数供应商仅供应一个种类的产品,由此造成了航材消耗件较为分散的供给格局。

消耗件属于航材领域的长尾市场,整体销售形式以分销为主。

公开资料显示,国内相关厂商中,航材股份承担我国三、四代歼击机透明件的研制生产,此外航空密封剂涵盖氟橡胶、全氟橡胶、聚硫密封剂等,填补国内空白,广泛应用于各机型;油料方面,中石油和中石化是国内航空油料市场的重要参与者;胶带领域,晶华新材、永冠新材和世华科技等厂商有深度布局。此外,润贝航科自主研发胶带、清洗剂、航空耳机等产品。

航材竞争格局:整体来看,航材行业监管体系要求十分严苛,具备高准入门槛,需要客户供应商认证体系等种类繁多的认证与资质壁垒。对行业参与者的专业能力、从业经验、经营管理质量、硬件投入提出非常高的要求,具备较为深厚的进入壁垒。行业龙头充分受益航空产业高度强调安全适航,开展航材业务需要通过各方严格认证。由于航材种类繁多,空客公布的合格供应商目录主供应商总计4500余家,90%以上的合格供应商分布在国外,绝大多数供应商仅供应一个种类的产品。

中游:航材分销商

航材分销商是衔接航材产业链上下游的重要纽带,分销模式是航材市场的主要销售模式。

对于上游原厂而言,建立全球航空销售服务网络成本过高,采用分销模式拓展市场更加经济。

对于航空公司等终端客户,更注重于安全高效的运营效率及维修能力,倾向于低库存 管理模式及高效航材保障。因此更倾向选择向一站式平台的分销商采购既能高效保障航材供应,同时其提供的寄 售仓库等系列服务能够有效分担库存压力。

航材分销商竞争格局

历史上波音、空客等 OEM 厂商不断收购航材分销商来提升自身综合实 力,目前国际市场主要玩家包括波音旗下 Boeing Distribution Services Inc.、空客旗下的 SATAIR 和伟司科等全球知名航材分销商。

国际形成了波音旗下Boeing Distribution Services Inc.、空客旗下SATAIR和韦斯科等全球知名航材分销商,营收规模在20亿美元左右。

国内航材高度依赖进口,因此本土分销商价值凸显且国产替代空间广阔。

我国航材分销行业起步较晚,受高 资质认证壁垒影响,全国取得航材分销资质的企业数量相对较少,全国取得航材分销资质的企业数量仅200多家,主要集中在北京、上海、广州、深圳、成都等航空产业发达地区。

航材市场供需地域错配对我国航材分销商供应链整合管理能力提出较高要求,分销商需从分散在全 球各个国家和地区的供应商处进口航材并保障国内下游客户航材安全稳定供应。

此外,在航空油料及航空化学品领域,不同航材分销商取得的上游原厂授权存在较大差异,部分原厂甚至采取特定区域内独家授权的方式,导致合格航材分销商可选择项较少。

国内润贝航空分销埃克森美孚、3M等国际知名品牌的航空油料、航空原材料和航空化学品,覆盖7000余种航材料号。海特高科、航新科技、安达维尔等厂商也是航材分销环节核心参与厂商。

国内航材分销商经营模式:

随着C919的量产及国产化替代的推进,航空公司等加大国产航材采购,推动供应链本土化。

其中,国内四大航飞机维护修理费用合计约340亿元,其中,中国国航 2024 年飞机保养、维修和大修成本 128.48亿元,南方航空2024年飞机维护及修理费用 111.44亿元,中国东航2024年飞发修理费 61.71亿元,海航控股 2023年飞发维修及航材消耗费39.40亿元。

飞机维修公司(MRO)航新科技、海特高新、安达维尔、超卓航科等,以及飞机制造商中国商飞、中航西飞、中航沈飞、OEM厂商航发动力、中航重机、三角防务等共同推动数字化维修技术和国产航材的进一步应用。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号