-

上海莱士42亿高溢价收购南岳生物:一场“得浆站者得天下”的豪赌

中孚君

/ 04月18日 11:27 发布

/ 04月18日 11:27 发布

业内关注上海莱士血液制品股份有限公司(下称“上海莱士”,0022.52.SZ)与海尔生物重组计划按下终止键后,抛出大手笔收购,再次引起市场关注。

近日,上海莱士发布公告称,拟以现金方式收购湖南省唯一拥有GMP资质的血液制品企业“南岳生物”100%股权,交易总价或高达42.5亿元。并约定若南岳生物2025年采血浆量冲上305吨,还要额外支付南岳生物实控人刘令安5000万元。

前脚终止重组,后脚再抛收购,而此次此次交易对上海莱士来说,不仅将新增30-34亿元商誉,还需举债30亿元(最高)并购贷款。是什么让“中国血王”甘冒风险,哪怕举债也要进行豪赌?这场豪赌的背后,还藏着怎样的深意?

01、为何“别无选择”?

在血制品赛道,有一句话:“得浆站者得天下”。由此可见,浆站资源在血液制品行业中的重要性不言而喻。

近年来,随着行业竞争的加剧和市场需求的持续增长,“得浆站者得天下”这一说法愈发深入人心。浆站资源的稀缺性、政策限制以及其对行业竞争格局的决定性影响,使得浆站成为企业竞争的焦点。

浆站资源的稀缺性是血液制品行业的一个显著特点。自2001年起,我国不再新增血液制品生产企业,浆站资源成为稀缺的“牌照资源”。企业要扩大采浆规模,只能通过并购现有企业或争取新增浆站审批,但后者难度极大。有限的采浆量难以满足国内日益增长的市场需求,导致血液制品供应紧张。例如,我国采浆量仅占全球采浆量的18%,与美国等发达国家相比仍有较大差距。

采浆量是衡量血液制品企业竞争力的关键指标。采浆量越大,企业能够生产的血液制品越多,市场份额也就越大。例如,天坛生物2024年采浆量为2781吨,占国内总采浆量的23.2%,其市场份额也位居行业首位。此外,浆站数量的增加能够带来规模效应,降低单位生产成本,提升企业的盈利能力。通过并购整合,企业可以优化浆站布局,提高采浆效率,进一步增强竞争力。

也正是如此,上海莱士除了收购之外“别无选择”。

为何选择南岳生物?根据上海莱士公告的介绍,南岳生物是湖南省唯一拥有GMP证照的血液制品企业,其牌照资源具有极高的稀缺性。自2001年国家实施“不再新增生产企业”政策以来,国内血液制品行业的牌照资源愈发珍贵。南岳生物的9家浆站2024年采浆量达到278吨,其设计产能为500吨。这种稀缺性不仅为南岳生物带来了稳定的市场份额,还为其在行业内的竞争提供了坚实的基础。

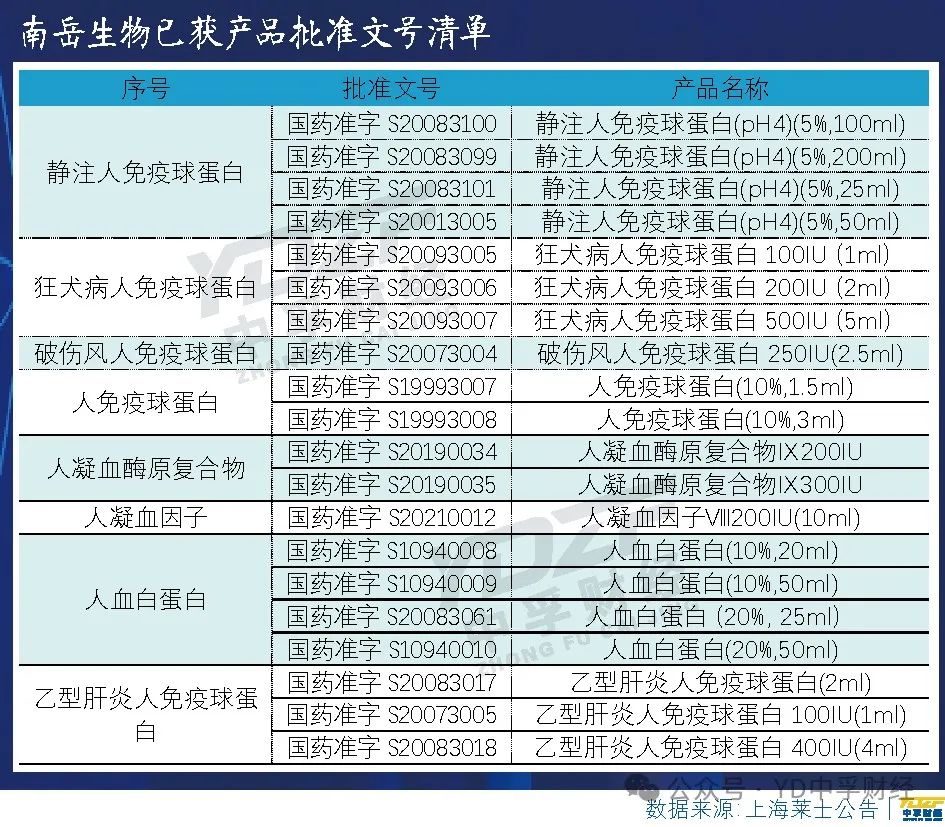

目前,南岳生物已取得3大类8种产品20种规格的血液制品产品批准文号,涵盖人血白蛋白、静注人免疫球蛋白等八大品类。公司还拥有高浓度静注人免疫球蛋白等4项在研产品管线,这些在研项目与上海莱士现有优势资源形成协同与互补。

02、“血王”豪赌背后

由于浆站资源的稀缺性这一特质,使得“血王”上海莱士选择“举债式扩张”。尽管这是上海莱士想要巩固行业地位的必经之路,但这场扩张的背后也难免有着豪赌的意味,也是埋藏多重风险。

上海莱士拟以现金42亿元收购南岳生物100%股权。截至2024年三季度末,上海莱士货币资金为37.12亿元,现金不足以支付此次交易对价。为支付对价,上海莱士拟申请不超过30亿元的并购贷款,拟贷款期限不超 5 年。这将打破其“零有息负债”的财务结构,以当前LPR 3.45%计算,30亿元年利息支出达1.035亿元,占2023年净利润的5.6%。此外,若南岳生物2025年采浆量达到305吨,上海莱士还需额外支付5000万元或有对价。

此次收购预计将新增30亿-34亿元商誉。截至2024年三季度末,上海莱士账上已有50.73亿元商誉,收购完成后,商誉或将超过80亿元。并且还有高达 96.7 亿元的隐形商誉未计入。若此次收购完成,上海莱士商誉的账面价值之和或超 180 亿元,成为整个 A 股医药生物行业的 “商誉王者”。若南岳生物未来经营状况未达预期,存在商誉减值风险,可能对公司未来的盈利水平产生不利影响。

收购完成后,上海莱士需要对南岳生物进行资源整合与管理优化,能否顺利融入现有体系存在不确定性。若整合效果不佳,可能导致运营效率低下,甚至出现内部矛盾,影响公司的整体发展。此外,交易中设置的或有对价条款,要求南岳生物未来两年采浆量年均增速不低于9.7%,这对南岳生物的运营效率和业绩增长提出了较高要求。

同时,上海莱士的货币资金将大幅减少,扣除交易对价后资金寥寥无几,可能难以覆盖日常运营。这将对公司的资金流动性造成较大压力,影响其在其他业务领域的投入和发展。此外,资产负债率将从6.56%攀升至潜在风险阈值,增加公司的财务风险。

血制品行业受到严格的政策监管,从浆站的设立审批到产品的生产销售,各个环节都有明确的政策规定。未来,如果相关政策发生变化,如浆站审批标准调整、血制品价格管制加强、医保政策变动等,可能会对上海莱士及南岳生物的生产经营产生重大影响。

上海莱士收购南岳生物是其在血液制品行业战略布局的关键一步,具有重大的战略意义和现实必要性。尽管收购存在一定的溢价风险,但在当前行业竞争格局和资源稀缺性的情况下,这一举措几乎是上海莱士实现规模扩张和提升竞争力的唯一选择。然而,收购带来的高额现金支出、债务压力、商誉增加、整合风险以及资金流动性压力,也使得上海莱士在未来的发展中面临诸多挑战。

03、醉翁之意不在酒

这起收购,还有个令市场疑惑的地方就是:既然南岳生物已然如此优秀,何为沦落至此?总有一种“醉翁之意不在酒”的意味。

南岳生物作为湖南省唯一拥有GMP证照的血液制品生产企业,虽然手握稀缺牌照资源且近年持续盈利,但也面临诸多发展困局。2024年全国新增浆站仅3个,而国药系、华润系等通过并购年均新增7家浆站,南岳生物近8年仅获批2家,生存空间被挤压至极限。南岳生物2024年采浆量为278吨,仅为行业平均水平(464吨)的60%,其设计产能500吨的利用率仅为55.6%。这种采浆量与产能利用率的不足,使得南岳生物在行业竞争中处于劣势。

南岳生物在技术研发方面相对薄弱,其研发投入占比低于3%,难以支持大规模的技术创新和新产品开发。此外,南岳生物的融资能力有限,IPO不确定性高,这使得其在资金获取上面临较大困难,难以支持大规模的扩张和技术投入。

南岳生物实控人刘令安通过此次交易套现约26.61亿元,并设置“采浆量达标奖励5000万元”的或有对价条款。这表明刘令安希望通过出售南岳生物实现个人资产的多元化布局,同时规避医药行业监管风险,对血制品行业未来增长潜力进行阶段性套现。此外,刘令安旗下汉森制药近年来业绩增速缓慢,面临中成药集采的挑战,出售南岳生物可能是为了集中资源解决汉森制药的问题。

如此看来,南岳生物实控人交易的“醉翁之意不在酒”,而在汉森制药。

还有就是,海尔集团自2024年6月入主上海莱士后,将其纳入“盈康一生”大健康生态体系。然而,市场质疑海尔集团的这一战略布局是否过于激进。此前,海尔集团曾试图通过海尔生物换股吸收合并上海莱士,但最终因交易结构复杂而终止。此次通过上海莱士收购南岳生物,被市场认为是海尔集团在血液制品领域“曲线救国”的方式。

此次收购南岳生物,进一步完善了海尔在血液制品行业的产业链布局。海尔生物提供生物医疗低温存储设备,上海莱士负责血液制品生产,而盈康生命则提供医疗服务应用场景,三者形成协同效应。

海尔集团之所以支持上海莱士,最终的“醉翁之意不在酒”,而在于血液制品行业从上游到下游的一整条产业链。

海尔集团支持上海莱士收购南岳生物的举措,虽然在战略上有助于完善海尔在大健康领域的产业链布局,但也带来了高溢价收购、财务压力、整合不确定性等多方面的风险。市场对这一举措的质疑,反映了投资者对上海莱士未来发展的担忧。

公安备案号 51010802001128号

公安备案号 51010802001128号