-

登顶全球第一,宏发股份,20年前的片仔癀!

一股 / 04月17日 21:16 发布

财报,是一面放大镜!

还记得康美药业财务造假的案例么,其实在公司“存贷双高”的财务数据中,就有了这个征兆。

而在汽车产业链中,也有一家公司出现了“存贷双高”,它就是宏发股份。

财报数据显示,2024年宏发股份货币资金达到39.54亿元,同比大增103.61%;同期,公司长期借款同比激增500%,达到7.11亿元,短期借款更是激增2735.42%,达到12.14亿元,二者合计近20亿元,高于2020年以来任何一年。

要知道,宏发股份是汽车零件大白马,其核心产品继电器市占率全球第一。所以,公司出现“存贷双高”的问题值得深思。

那么,宏发股份真的有问题吗?

康美药业虚构货币资金是为了掩盖其债务问题,宏发股份也有同样的问题吗?

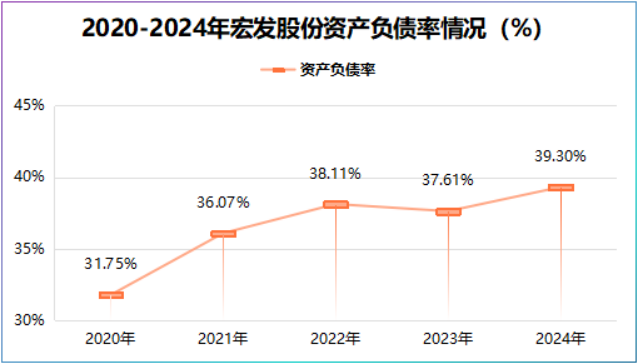

财报显示,2024年宏发股份负债总额为81.22亿元,同比增长21.84%,增速并不算快,2020-2024年公司资产负债率稳定在31%-39%左右,偿债压力很小。

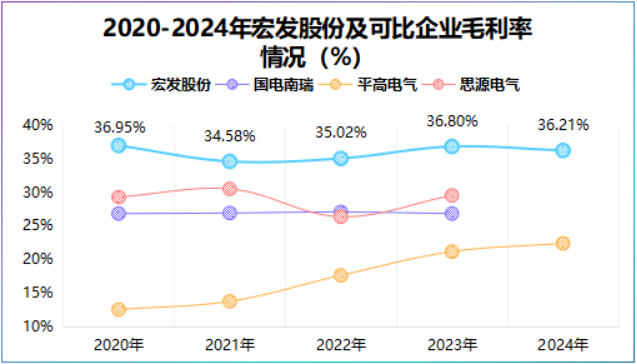

重要的一点是,2020-2024年公司毛利率稳定在35%左右,不仅超过国电南瑞、平高电气等同行,甚至赶上了伊利股份、 海天味业等消费大白马。

而在净利率上,公司更是持续增长,从2020年的14.44%攀升至2024年的15.34%,核心指标ROE在2024年也达到了18.28%,媲美20年前的片仔癀。

很显然,宏发股份不仅没有出现债务问题,公司盈利能力甚至称得上优秀!

那么,宏发股份大幅借款的原因是什么呢?

可能有人会想到扩产,但公司在建工程和固定资产增速并不快,2024年公司固定资产为52.54亿元,同比增长8.06%,在建工程为3.59亿元,同比增长4.17%。

好,我们转换视角便会发现宏发股份大幅借款的本质:

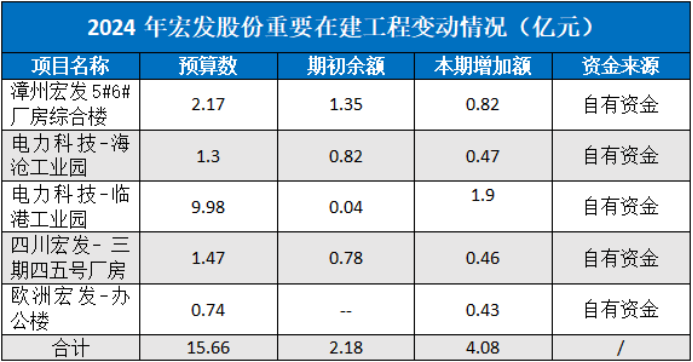

一是,在建工程多以自有资金投入为主

在建工程资金来源有两种方式,一是筹集资金,二是自有资金,宏发股份选择的是第二种。

根据2024年财报,宏发股份在建工程高达25项,其中2024年发生重要变动的有8项,预计总投入15.66亿元,均以自有资金为主。

此外,2024年公司基建累计投入6.6亿元,技改累计投入9亿元,因此公司借款目的就是为了补充流动资金。

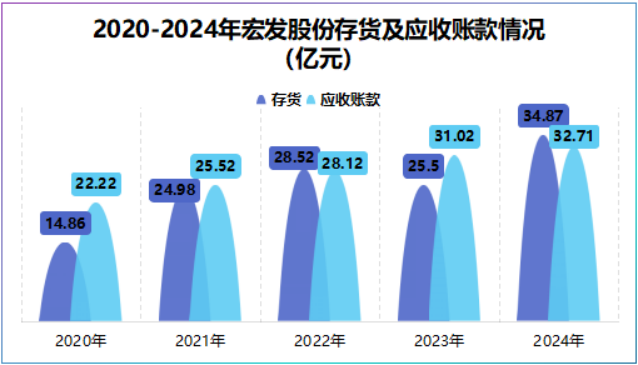

二是,存货、应收账款占用资金多

2024年,公司存货达到34.87亿元,同比增长36.76%,应收账款达到32.71亿元,同比增长5.45%,一定程度上影响了资金回流。

并且,从存货构成上看,2024年公司库存商品占比高达63.84%,是造成存货增长的主要原因。

不禁要问了,宏发股份为何这么多在建项目,又为何储备这么多的库存商品?

这是由宏发股份商业模式决定的。

继电器应用范围十分广泛,只要涉及用电安全的地方几乎都有继电器的身影。所以,宏发股份走的是规模化路线。

这自然少不了产能扩张和库存储备,而这种规模化生产也反哺了公司:

首先,高市占率

宏发股份继电器产品具备160多个系列,4万多种常用规格,2024年公司继电器出货量超过30亿只。

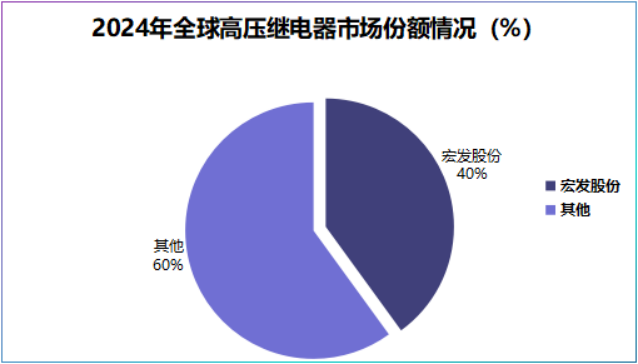

前面我们提到,2024年公司继电器市占率全球第一,在细分产品上亦是如此,2024年公司高压直流继电器市场份额达40%,行业第一。

其次,业绩稳健增长

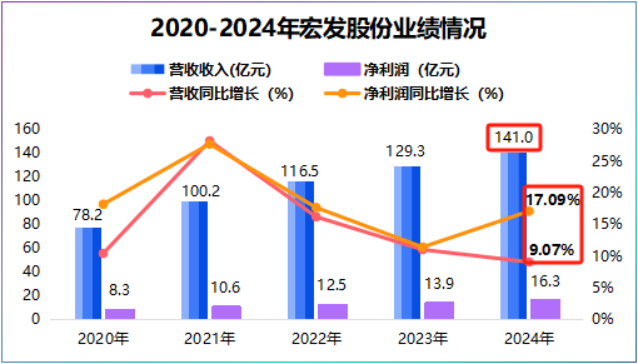

2024年,宏发股份营收突破140亿元,实现净利润16.3亿元,同比增长17.09%。有趣的是,2024年公司营收增速跌至个位数增长,但利润端仍保持两位数增长。

产生差异的原因就是规模效应,当公司规模达到一定体量后,单位成本会降低,而利润端受益明显,像东鹏饮料、伊利股份等消费龙头都是这一成长逻辑。

产能支撑下,宏发股份业绩能否继续突破?

公司业绩增长绕不开“供需”二字,在供给有保证的情况下,就要看需求了。

目前,公司需求受三方面驱动:

第一,新能源汽车渗透率高

继电器相当于汽车电路的“自动开关”,当汽车停止时隔离电路,运行时则连接电路,目前汽车业务约占公司总营收的30%,是绝对的大头。

相比传统燃油车,每辆新能源汽车平均使用4-6个高压直流继电器,单车价值更高,所以公司在汽车领域的业务驱动主要看未来新能源汽车的增长空间。

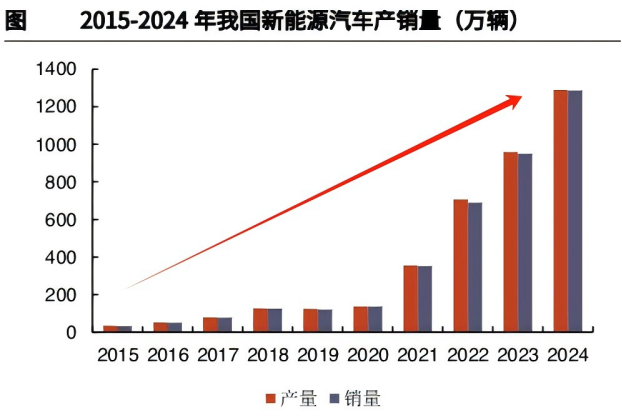

2024年,我国新能源汽车销量达1287万辆,同比增长35.5%,2025年3月同比增速进一步提高至40.1%,显示出需求的持续攀升。

宏发股份产品已经进入特斯拉、宝马、比亚迪、小鹏等主流国内外车企供应链,随着新能源汽车的高渗透,公司继电器需求有望持续释放。

第二,光伏、风电等释放业绩弹性

家电领域业务约占公司营收的25%,由于家电行业发展已经很成熟了,这部分需求不会高速增长,但是在光伏、风电等领域还有较大的增量空间。

2025年我国计划非化石能源发电装机占比提升至60%,预计我国光伏新增装机量在215~255GW,风电新增装机约105~115GW,空间还是很大的。

2024年公司电力继电器市占率达57.1%,低压继电器已绑定宁德时代、金风科技等头部企业,未来这块需求仍有望释放业绩弹性。

第三,数据中心大有看点

不可否认,2024年宏发股份营收增速已经放缓,要想有所突破除了稳住核心业务外,还要构建新的增长极。

当下数据中心电源景气度的上升恰好为公司提供了新的业绩增长点,公司电源继电器规模约3亿-4亿元,正处于成长阶段,有望为公司贡献业绩。

综上,宏发股份看似矛盾的“存贷双高”,实则是规模化路径的选择。尽管公司营收增长变慢,但在市占率、产能以及需求三方面的共振下,公司业绩仍有望持续突破。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号