-

7连涨,大行股价再创新高!

薛洪言

/ 04月16日 20:58 发布

/ 04月16日 20:58 发布4月16日,上证指数实现“7连涨”,国有大行股价创历史新高,全市场超4300只个股下跌,结构化特征非常显著。

很显然,上证指数的逆势收红受益于国家队的托市。反过来想,有了类平准基金加持,近期上证指数也难有大跌风险。相应地,指数权重股也难有大跌风险。

与A股不同,港股跌幅要大得多,大起大落,更适合逢低布局。结构上,港股新消费板块受益于政策预期和产业景气逻辑,更值得关注。买入策略上,低位定投仍是可行的选择。

回到今天行情,A股三大指数表现分化,沪指尾盘探底回升小幅收涨0.26%,报3276点,连续第七个交易日上涨;深证成指与创业板指则分别下跌0.85%和1.21%,科创50指数逆势上涨0.81%。两市成交额达1.11万亿元,较前一交易日放量347亿元,全市场超4300只股票下跌。

消息面上,1季度经济数据出炉,GDP同比增长5.4%,较去年四季度的环比增长1.2%。消费方面,社零同比增长4.6%,其中3月同比增长5.9%(前值4%),结构上看,1季度通讯器材类商品零售额增长近27%,家电、家居增速也均超过18%,表明提振消费政策正在见效。价格指数依旧低迷,1季度PPI同比下滑2.3%,其中,3月同比下滑2.5%(前值为-2.2%),表明企业盈利状况依旧不理想。

盘面上,防御类板块表现突出。大消费方向持续活跃,旅游酒店、乳业等细分领域逆势上涨,五一假期临近推动旅游市场预期升温;银行板块稳步攀升,农业银行、建设银行等权重股盘中创历史新高,成为沪指维稳的重要力量。此外,贵金属板块受国际金价突破3300美元提振,港口航运板块则受益于统一大市场政策预期强化,相关概念股集体走强。

调整方向重,科技成长普遍承压,算力租赁、消费电子、AI应用等板块集体调整,可控核聚变、电源设备等前期热点题材跌幅居前。

行业层面,交通运输(1.15%)、银行(1%)、煤炭、食品饮料、社会服务等涨幅靠前;综合(-1.84%)、机械设备(-1.64%)、汽车、电力设备、通信等跌幅靠前。

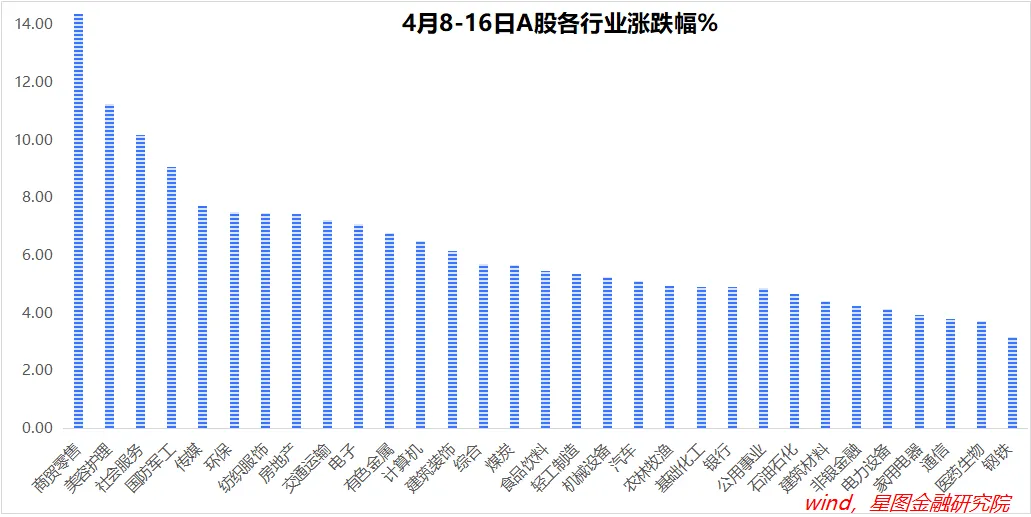

4月8日至今,商贸零售(14.36%)、美容护理(11.23%)、社会服务、国防军工、传媒涨幅靠前,均超过7.5个百分点。二级行业层面,贵金属(24.71%)、休闲食品(17.97%)、专业连锁、一般零售、个护用品均涨超14%。

4月16日,港股市场结束此前六连涨行情,主要指数全线回调。恒生指数收跌1.91%,报21056.98点;恒生科技指数大幅下挫3.72%,国企指数下跌2.55%。全日市场成交额维持在2200亿港元,南向资金逆势净买入78.94亿港元。

盘面呈现明显分化特征,防御性板块与政策受益领域相对抗跌,而科技成长板块承压显著。科技股全线回调,美团、京东集团、小米集团、阿里巴巴等头部企业跌幅居前;汽车股受行业竞争加剧及关税政策担忧影响,零跑汽车、小鹏汽车等领跌;医药板块延续调整态势,创新药及CRO相关标的集体走低。光伏板块受产能过剩预期压制,信义光能、福莱特玻璃等龙头股显著下跌。

贵金属板块逆势走强,赤峰黄金大涨超21%,招金矿业刷新历史新高,国际金价突破3300美元及美联储降息预期强化成为主要催化因素。地产股尾盘异动拉升,融创中国涨超5%,青岛等地推出购房补贴政策及3月房地产数据企稳提振市场情绪。

公安备案号 51010802001128号

公安备案号 51010802001128号