-

半导体抗美第一站,之模拟芯片专题,四家核心龙头深度梳理(附概念股图谱)

kuru / 04月14日 08:24 发布

模拟芯片作为半导体的重要组成部分,正日益吸引着行业内外的目光。近期,我国对美国模拟芯片的反倾销行动引发了广泛关注,为这一领域的发展注入了新的变数。自 2025 年 1 月起,中国商务部宣布依法启动对美国模拟芯片的反倾销调查,旨在应对美国芯片企业在华低价倾销行为,维护公平的市场竞争环境。与此同时,随着中美关税政策的调整,部分原产于美国的芯片产品关税税率大幅提升,这一系列举措将对模拟芯片市场的格局产生深远影响。

回溯至 2022 年 8 月,拜登政府大规模补贴美国芯片行业,使得相关企业获得了不正当的竞争优势,开始向中国市场低价倾销大量成熟制程芯片产品。对此,商务部新闻发言人明确表示,调查机关将严格依据我国法律法规,遵循世贸组织规则进行审查,坚决维护国内产业的合法权益。这里所提及的成熟制程芯片,通常指 28 纳米以上的芯片,涵盖了模拟芯片、射频芯片、功率半导体、MCU 等多个品类。这类芯片具有品类繁杂、单价较低、产品差异小、技术迭代缓慢等特点。

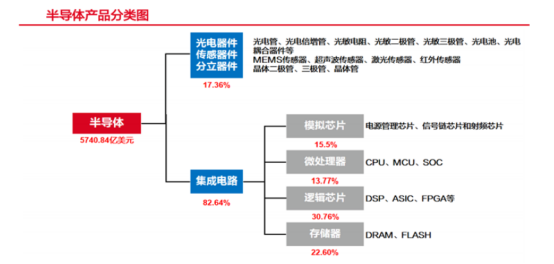

芯片主要分为数字芯片和模拟芯片两大类别。数字芯片在数字计算、逻辑控制和数据存储方面发挥着重要作用。以电脑主板为例,众多数字芯片协同工作,精确控制各个部件的协同运行,同时实现数据的存储和运算功能。而模拟芯片则主要承担信号的放大、滤波、转换等关键任务。在音频设备中,模拟芯片通过对音频信号进行放大处理,让声音得以清晰地播放出来。

从信号处理的角度来看,数字芯片处理的是离散的数字信号,其性能的关键指标在于运算速度和集成度。随着制程技术的不断进步,晶体管尺寸逐渐缩小,工作频率得以提高,能够集成更多的晶体管,进而降低功耗。模拟芯片处理的是连续的模拟信号,其性能重点体现在信号精度、线性度和噪声抑制等方面。这些性能主要依赖于精准的电路设计来调控元件的物理特性,因此对制程的要求相对较低。这也使得模拟芯片的技术迭代速度较慢,产品生命周期较长,一般可达 10 - 15 年。

美国在高端芯片领域对我国实施技术封锁和打压策略,但在成熟制程领域,我国已逐步积累起一定的实力。此时对美国采取反倾销措施具有重要意义。一方面,有助于提升国内企业的市场份额;另一方面,能够增强国内企业的盈利能力。

接下来,为大家详细梳理 4 家核心模拟芯片企业。但需特别声明:本文依据网络公开资料整理,仅对产业及相关公司基本情况进行科普,与投资行为无关,读者需自行注意相关风险。

一、圣邦股份

圣邦股份堪称国内模拟芯片领域的龙头企业,其业务全面覆盖信号链和电源管理芯片两大板块。在国内模拟芯片市场中,圣邦股份占据了约 6% 的市场份额,处于行业的前列位置。

从业务结构来看,电源管理产品占比达 65%,信号链产品占比为 34%。电源管理芯片在电子设备中扮演着至关重要的角色,宛如一位精明的电力管家,主要负责电能的管理与分配工作。它能够灵活控制电压的升降,精准调节电流的大小,确保电子设备的各个部分都能获得稳定且合适的电源供应。圣邦股份的电源管理芯片产品丰富多样,涵盖了线性稳压器、开关稳压器、电池管理芯片等众多品类。部分产品性能卓越,足以与国际知名品牌一较高下。

信号链芯片则是用于处理模拟信号的集成电路。它能够对信号进行采集、放大、滤波、转换等一系列操作,保障信号在电子设备中准确、高效地传输。圣邦股份的信号链芯片产品包括各类运算放大器、仪表放大器、比较器、SAR 模数转换、音频功率放大器等。

整体而言,圣邦股份在国内市场中处于第一梯队。截至目前,圣邦股份累计获得授权专利 301 件,其中发明专利多达 265 件。自主研发可供销售的产品超过 5200 余款,涵盖 32 个产品类别,能够充分满足客户多元化的需求。其产品广泛应用于通讯、消费电子、工业控制、医疗仪器、汽车电子等多个领域,与华为、小米、联想、海信等知名企业都保持着长期稳定的合作关系。

在业绩方面,圣邦股份在 2022 年以前一直保持着快速成长的态势,业绩持续高速增长。然而到了 2023 年,由于受到下游需求疲软的影响,再加上公司在下行周期中依然坚持研发投入,研发费用支出达到 7.37 亿,同比增长 17.78%,这导致公司业绩出现了大幅下降。好在 2024 年情况有所好转,前三季度扣非净利同比增长 165%,扣非净利达到 2.49 亿。

二、芯朋微

芯朋微是一家专注于功率半导体研发的高科技企业,采用 fabless 模式运营。其业务结构主要围绕电源管理芯片和驱动芯片展开,同时还涉及功率器件及模块、氮化镓相关产品等,只是在报表中并未对这些细分领域进行详细划分。

芯朋微的具体产品包括 PMIC、AC - DC、DC - DC、Gate Driver 及配套的功率器件,目前有效的产品型号超过 1700 个。产品主要应用于家用电器类、标准电源类和工控功率类三大产品系列。据估算,家电类产品的营收占比超过五成,而标准电源与工控类两者的收入占比相近。在小家电领域,芯朋微已经成为标杆企业,是美的、海尔、海信、格力、TCL 等企业国产功率芯片的首选品牌。

除此之外,近年来芯朋微积极拓展数据中心、服务器、基站、光伏逆变器、储能等大功率工业场景。

在业绩方面,自 2021 年后,由于受到下游白电需求的影响,芯朋微近两年的业绩下降较为明显。不过,根据最新的业绩预告,2024 年芯朋微的净利润有望恢复至 1 亿元至 1.2 亿,增长幅度为 68% 至 101%。这主要得益于其大力推进的驱动芯片、数字电源芯片、智能功率器件及模块营收同比增长超过 60%。

三、纳芯微

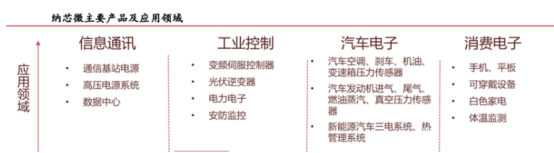

纳芯微是一家领先的模拟及信号芯片供应商,其产品广泛应用于信息通讯、工业控制、汽车电子和消费电子等诸多领域。

从业务结构上看,信号链产品占比 53%,电源管理产品占比 35%,传感器产品占比 11%。纳芯微的模拟芯片产品不断丰富,最初从传感器信号调理 ASIC 芯片起步,随后逐步向前后端拓展,推出了集成式传感器芯片、隔离与接口芯片以及驱动与采样芯片,成功构建了信号感知、系统互联与功率驱动的产品布局。

目前,纳芯微已能提供 2100 余款可供销售的产品型号,产品广泛应用于信息通讯、工业控制、汽车电子和消费电子等领域。尤其在车规级芯片的开发上,纳芯微展现出了强大的能力,目前已成功进入国内主流汽车供应链并实现批量装车。根据 2024 年 11 月投资者调研纪要,预计到 2024 年底,量产产品的单车价值量将超过 800 元;倘若目前所有已规划或者在研的产品都能顺利量产,单车价值量可达 3000 元。

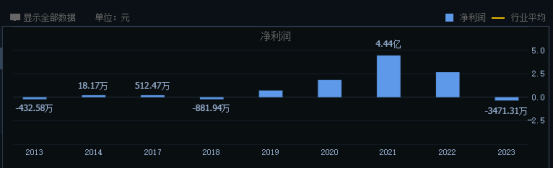

不过,作为一家科创板企业,还处于高投入期,纳芯微过去的业绩表现极不稳定。2023 年,由于受到下游需求以及研发投入的影响,公司大幅亏损 3.05 亿。2024 年前三季度,扣非净利同样处于亏损状态,亏损额达到 4.41 亿。

四、思瑞浦

思瑞浦是一家专注于模拟芯片的企业,采用 Fabless 经营模式。其产品以信号链模拟芯片为主,并逐步向电源管理模拟芯片领域拓展。

在业务结构方面,信号链模拟芯片的收入占比超过八成,电源芯片的收入占比接近两成。思瑞浦拥有较为完整的信号链产品矩阵,涵盖线性产品、转换器产品、接口产品。它是国内少数以信号链芯片见长,并且同时覆盖信号链与电源管理芯片的模拟芯片厂商。

相较于电源管理芯片,信号链芯片的技术壁垒更高、毛利更高,市场上的厂商数量也更少。与国内同行相比,思瑞浦的信号链产品更为齐全,是国内少数掌握数字隔离器技术的公司。在电源管理芯片方面,思瑞浦也在快速拓展 DC - DC、线性电源、驱动 IC 等产品。目前,思瑞浦已能提供超 1600 款产品,拥有超 3700 家客户。

在业绩方面,由于成熟制程产品的需求受宏观经济影响较大,自 2021 年业绩达到高峰之后,思瑞浦的净利润下降明显。2024 年前三季度,扣非净利亏损达到 1.69 亿。

小 结

圣邦股份是国内模拟芯片龙头,产品多元;芯朋微专注功率半导体,家电领域突出;纳芯微车规级芯片开发强,但业绩不稳;思瑞浦信号链产品优势明显,几家各有特点,在模拟芯片领域发挥重要作用。赛道投研

公安备案号 51010802001128号

公安备案号 51010802001128号