-

圣邦股份,就是它,国产芯片大白马,打破垄断,业绩剧增100%!

一股 / 04月14日 08:07 发布

芯片行业,又有新动作!

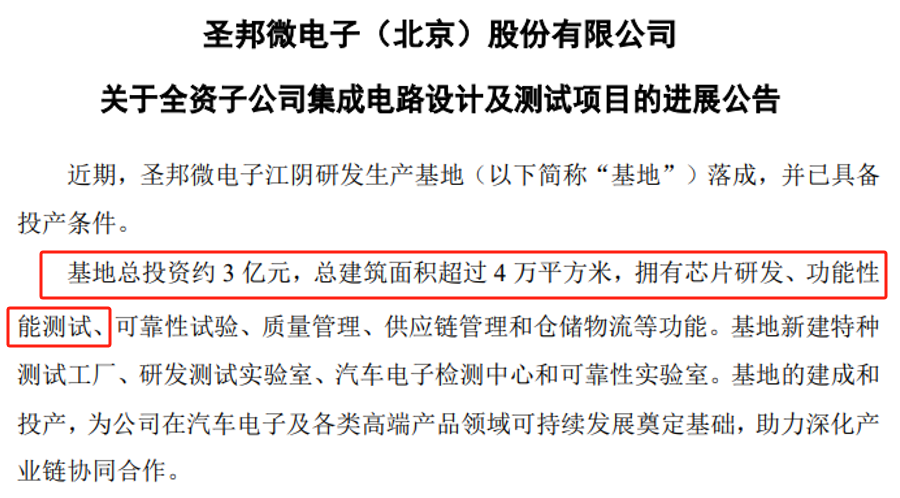

就在2025年4月8日,圣邦股份公告称,公司投资3亿的江阴研发基地具备投产条件,此基地拥有芯片研发、功能性测试等能力。

而在芯片行业,动辄几十亿的投资比比皆是,相较之下,圣邦股份这个3亿的项目似乎并不起眼。

但是,如果真的走到芯片行业的背后,公司的这个项目,带来2个深思的问题!

第一,为何圣邦股份单独投建研发基地?

圣邦股份是芯片设计企业,和韦尔股份、汇顶科技、卓胜微等一样,这样的企业通常是轻资产经营模式。如果想要做研发,购置或者租赁办公楼就可以,极少有企业会单独建设一个研发基地。

而圣邦股份之所以豪掷研发基地,主要是应对2个变化;

1、应对下游需求爆发。

芯片,主要分为模拟芯片和数字芯片两大类。

数字芯片用来处理算术和逻辑运算,主要有逻辑芯片、存储芯片等。像海光信息就是专攻逻辑芯片;而佰维存储、兆易创新等就是专攻存储芯片。

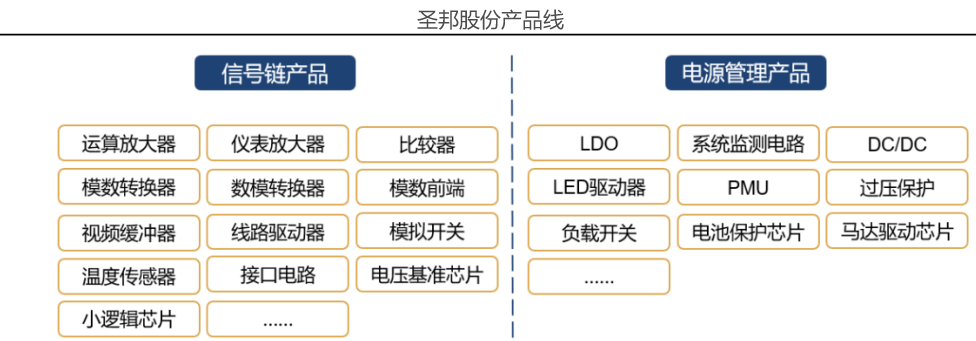

模拟芯片用来处理声音、光线、温度等模拟信号,主要包括电源管理芯片、信号链芯片、射频芯片等。比如卓盛微主攻射频芯片;而韦尔股份、圣邦股份专攻电源管理芯片。

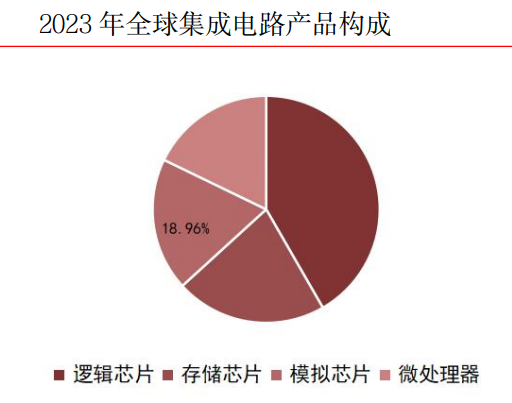

从市场规模看,2023年模拟芯片全球需求占比在20%附近,次于逻辑芯片和存储芯片。

但是,模拟芯片目前需求爆发最突出,尤其是圣邦股份所布局的领域。

从营收结构看,2024年上半年圣邦股份电源管理芯片营收占比为65.86%,信号链产品占比34.14%,这两块业务构成了公司的核心利润来源。

同时,圣邦股份也是首家专注于模拟芯片设计的半导体上市企业;也是唯一高性能模拟芯片设计上市企业,公司的高精度ADC芯片打破国际垄断。

而电源管理芯片和信号链芯片,几乎涵盖了消费类电子、工业控制、物联网、人工智能、云计算、新能源汽车、通讯等所有新技术应用领域,这些正是目前加速爆发需求的地方,尤其是新能源汽车、消费电子、AI等。

就拿新能源汽车来说,智能驾驶的加速渗透,带来了电源管理芯片量价齐升的逻辑。

量上,智能化大幅提升了单车芯片的需求量,比如功率芯片从燃油车单车的500个左右激增到了新能源汽车的3000个,而电源管理芯片的增量空间大体相当。

价上,电动化对芯片性能的要求大幅提高,也带动了汽车芯片单价的提升。

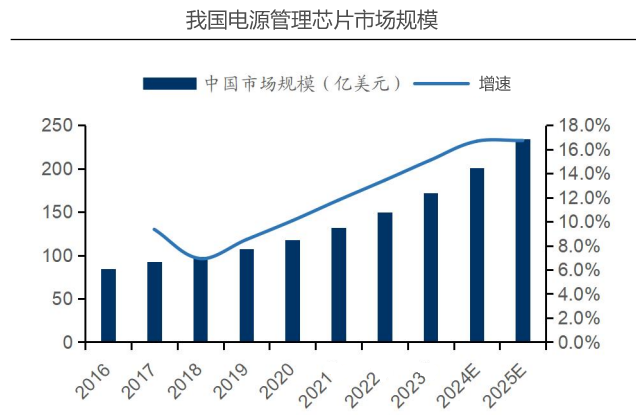

巨大需求下,数据显示,2025年全球电源管理芯片市场规模有望突破530亿美元,而我国电源管理芯片占比近一半,达到270亿美元,空间足够大。

目前,圣邦股份已经明显感受到了需求端的复苏和爆发。

2024年前三季度,公司实现净利润2.85亿,同比激增100%;而最新的业绩预告显示,公司2024年实现净利润4.49-5.33亿,同比大增60%-90%,扣非净利润更是增长83.32%-123.10%,一举扭转了2023年下滑的局面。

同时,公司的盈利能力也得到了显著提升。

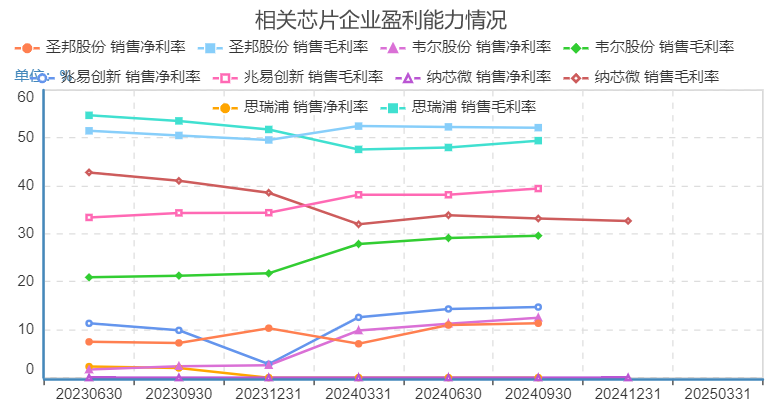

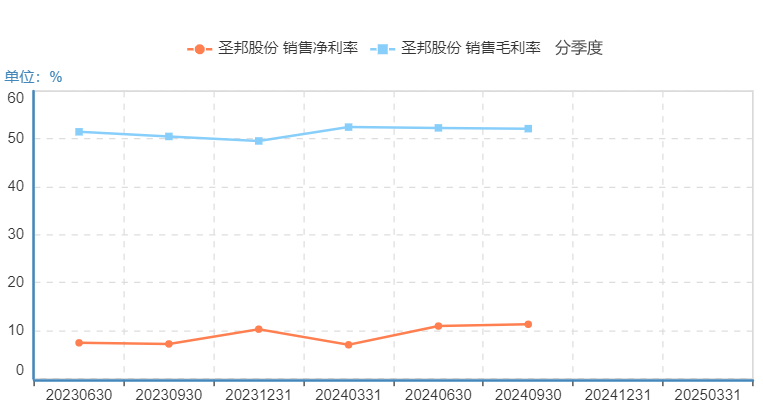

一方面,2024年前三季度,圣邦股份毛利率高达52.16%,已经远超韦尔股份、兆易创新、纳芯微、思瑞浦等同类型公司,这也体现了产品技术的溢价能力。

一方面,毛利率稳定的情况下,净利率得到了季度修复,从2024年一季度的7.06%提升到了三季度的11.34%,盈利能力大幅增强,也体现了费用端管控能力的加强。

所以,在相关细分领域复苏和需求爆发的时间节点,圣邦股份积极加大研发布局,目的在于抢抓市场红利。

2、丰富产品线。

尽管圣邦股份只深耕电源管理芯片和信号链芯片,但产品布局却极其强悍。

目前,公司的细分产品已经达到32大类5200余款型号,几乎满足了任何消费和工业的需求。

这也让圣邦股份成为了芯片大平台型公司,也就是只要市场需求的模拟芯片,圣邦股份就能快速的响应提供出来。类似于大平台的汽配企业拓普集团。

那么,公司为了维持这种强悍的大平台优势,就需要持续不断地强悍研发。

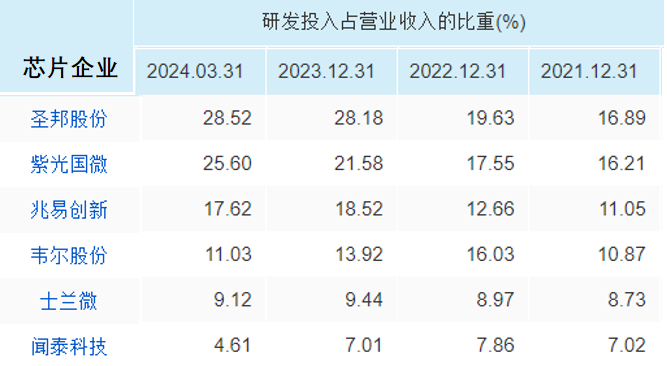

数据显示,公司的研发投入从2014年的0.28亿激增到了2023年的7.37亿元,研发投入占比也从8.58%提升到了28.18%。2024 年前三季度,公司研发投入达4.18 亿元,研发投入占比远超兆易创新、韦尔股份、闻泰科技等。

所以,我们回答第一个问题,圣邦股份单独投建研发基地,核心在于应对市场需求和完善技术壁垒,这是必须要走的路。

第二,为何圣邦股份突然涉及测试业务?

我们都知道,芯片主要分为设计、晶圆代工、封测三个环节。而圣邦股份是模拟芯片设计企业,晶圆代工是中芯国际等,而封装测试靠长电科技、通富微电等。

但是,圣邦股份3亿投建的这个却是个“研发生产基地”,除了研发还有生产,尤其是功能性能测试业务。这不免让人猜想,公司是不是要自己做封测了。

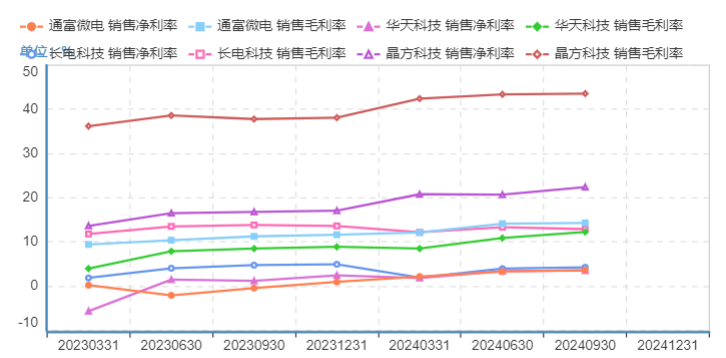

可能有人会说,封测是重资本运营模式,比如长电科技、华天科技等固定资产都近200亿,圣邦股份等芯片企业想要凭借这么小的资本开支介入极难。

其实,还有例外,我国封测四大巨头中,晶方科技是个独特的存在。公司近些年固定资产仅有9亿左右,却占据了封测细分寡头的位置,并且赚的不比华天科技、通富微电少。

这是因为,晶方科技的封测业务专攻图像传感芯片细分领域,具备了极强的技术护城河,导致其毛利率要远远高于长电科技、通富微电等。

所以,在封测行业,在高技术壁垒的细分领域,小资本开支也能做出大生意。

而目前,在新能源汽车和AI等领域,正是模拟芯片向高技术、高性能转变的时候,这就导致对高端封测需求的激增。比如圣邦股份的车规级电流检测芯片SGM8197xQ已经开始批量供货。

目前,我们不知道圣邦股份是否真的会逐步做封测业务,但是至少公司已经意识到高端封测的重要性,这就足够了。

也许,公司看准的,是下一个10年。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号