-

刚刚,江苏杀出一只独角兽,猛攻机器人,全球唯一!

一股 / 04月12日 20:25 发布

市场,没有常青树!

智飞生物,2021年大赚100亿元,一度被称为“疫苗茅”。可到了2023年公司净利润缩水至80亿元,2024年前三季度更是下滑到20亿元左右。

通威股份,2019-2022年净利润从26.35亿元直线攀升至257.3亿元,三年涨了近9倍,放在整个行业都是妥妥的业绩增速王,但2024年却亏损超70亿元!

所以,市场竞争中没有永远的常胜将军!

而这种业绩的起伏变化似乎在绿的谐波身上体现得更为明显。

绿的谐波,这只江苏独角兽核心产品为谐波减速器和机电一体化,2024年上半年这两项产品占总营收的比例分别为84.97%、14.24%,被广泛应用于机器人、半导体生产设备等领域。

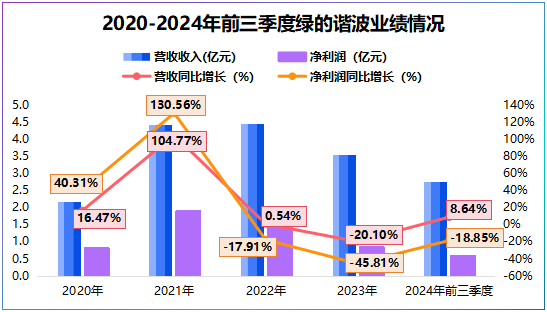

财报显示,2021年绿的谐波实现营收4.43亿元,同比大幅增长104.77%,实现净利润1.89亿元,同比增速达到130.56%,翻倍式增长。

但是,从2021年起公司业绩开始持续失速,其营收同比增速从2021的104.77%直线下滑至2023年的-20.1%。

同时,公司净利润同比增速从2021年130.56%下滑至2023年的-45.81%,2024年前三季度依旧是负增长,业绩转变未免来得太快了些。

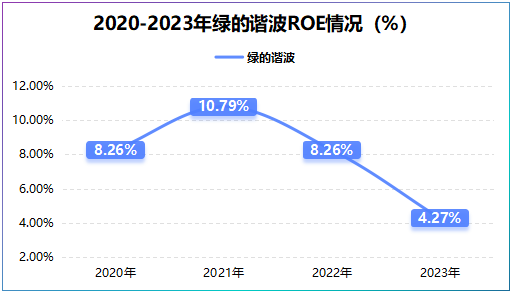

业绩持续下滑下,绿的谐波的盈利能力大幅减弱。

2021-2023年,绿的谐波核心盈利指标ROE从10.79%直接下降到4.27%,降幅高达60%多。

那么,公司盈利能力为何转变得这么快?

影响ROE的三个核心因素为净利率、权益乘数和总资产周转率,从财报数据的变化中可以发现,绿的谐波净利率变动幅度最大。

具体来看,公司净利率2023年降至23.82%,较2021年的42.87%已减少约10个百分点。

毛利率和费用是影响净利率的关键,公司毛利率从2021年的52.52%缩减至2023年的41.14%,相反期间费用从11.07%上升至16.34%,二者共同作用拉低了公司的净利率。

进一步看,绿的谐波研发投入极其高,特别是2021年以来,公司研发费用率从9.28%迅速攀升至2023年的13.59%,甚至赶上了北方华创。

如果读过公司的年报便会发现“研发”二字出现频率最高,截至2024年上半年,公司共有8项在研项目,累计投入约7千万,要知道同期公司营收才1.7亿元。

在业绩持续下滑的情况下,为何绿的谐波选择高研发策略呢?

谐波减速器研发门槛极高,且技术迭代速度快,公司要想保持产品的竞争力必须不断升级技术,这正是绿的谐波豪赌研发的原因。

随着研发的高增,公司报表中还有一个数据出现了惊人的变化。

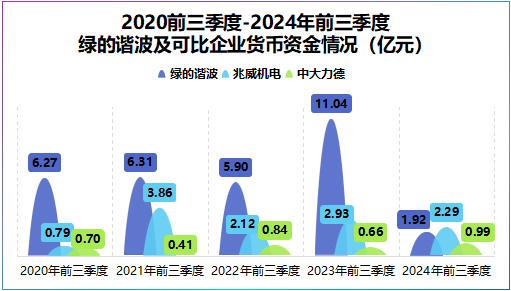

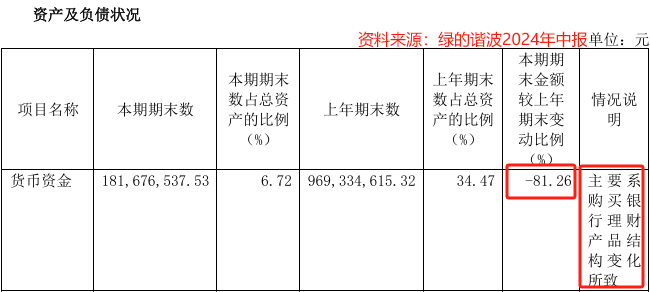

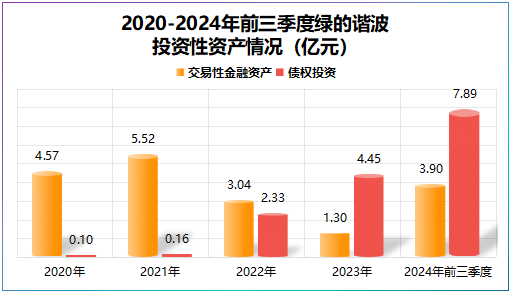

2024年前三季度,公司在手货币资金为1.92亿元,相较于去年的11.04亿元大幅下降82.66%。

更有意思的是,同行对比来看,2020前三季度到2024年前三季度兆威机电和中大力德货币资金变动幅度均不大,为何单单绿的谐波变动如此之大?

2024年前三季度绿的谐波研发费用为0.36亿元,只比2023年前三季度增加了0.05亿元,并不能导致公司货币资金下滑这么多,到底是为何呢?

仔细分析公司的财报,可以清晰地发现2024年上半年公司购买了大量银行理财产品。

随之而来的是公司投资性资产出现激增。2024年前三季度,公司交易性金融资产为3.9亿元,同比剧增678.26%,公司债权投资为7.89亿元,同比剧增107.45%,均系银行理财产品增加所致。

而这给公司带来的是投资收益的增加,2024年前三季度,绿的谐波投资收益为0.2亿元,同比激增167.24%,如果扣除这部分收益公司净利润可能更低。

当然,现金管理在公司发展中很常见,这无可厚非,不过从侧面说明绿的谐波在业绩下滑和高研发投入的压力下,正试图通过现金管理获取额外收益。

由于绿的谐波选择的是谐波减速器赛道,长远看公司这种高研发投入或将延续。

那么,公司的研发优势何时才能转化为业绩增长呢?

这取决于两方面,一是公司研发带来的技术竞争力如何,二是技术落地的应用场景需求有多大。

首先,技术竞争力的维度

这回答的是公司产品能否依靠技术优势抢占市场。

目前,绿的谐波是全球唯一一个实现精密谐波减速器全零件自主供应的厂商,因此公司还享受到技术带来的成本优势。

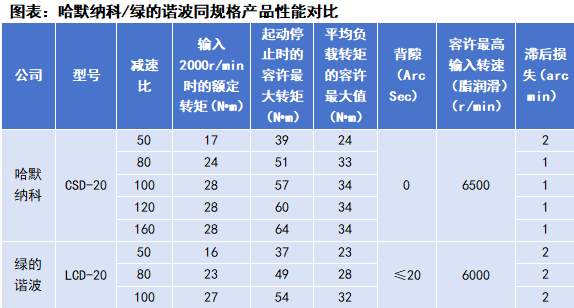

公司谐波减速器均价在1400元/台左右,而哈默纳科的价格要高出1-2倍,但是二者产品性能相差无几,相比之下绿的谐波减速器产品更具性价比。

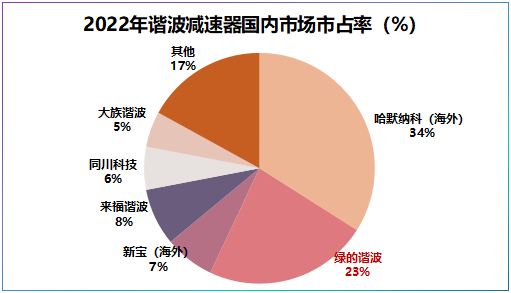

并且,绿的谐波国内市占率为23%,仅次于哈默纳科(34%),二者占据了超50%的市场份额,竞争度较低,绿的谐波作为龙头,显然有望成为最大受益者。

其次,下游需求空间的维度

这回答的是公司未来成长性。

从产品结构上看,公司谐波减速器和机电一体化产品未来主要应用场景为工业机器人和人形机器人。

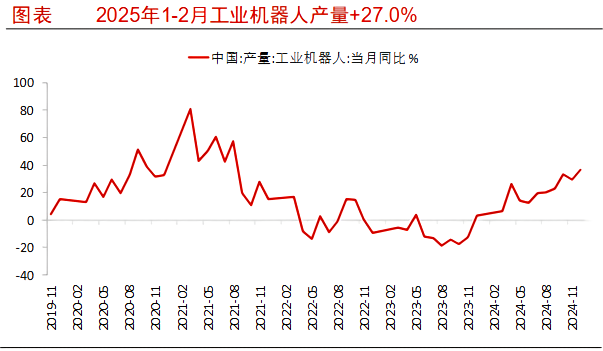

工业机器人上,2024年1-11月我国工业机器人产量达到48.8万台,同比增长11.1%,截至2025年2月底其产量同比增速提高至27%,速度还在加快。

下游厂商的备货情况一定程度上反映了工业机器人需求的回暖,所以上游零部件企业也能迎来订单的释放,绿的谐波或将受益。

另一方面,谐波减速器由于体积小、重量轻和精度高,相比行星减速器和RV减速器更适合人形机器人。

一台人形机器人大约需要9-14个谐波减速器,单价约1000-5000元/台,谐波减速器价值可见一斑。

不难看出,只要人形机器人开始放量,绿的谐波就有望分得一杯羹。

最后,总结一下。

从业绩和盈利能力上看,绿的谐波近几年并未展现出高成长性。

同时,在业绩低迷和盈利空间紧缩的困境中,其选择了放手一搏的高研发策略,尽管挤压了现金流但也筑起了技术壁垒,若人形机器人如期量产,绿的谐波或将迎来业绩的释放。

这次,这只江苏独角兽真的要放手一搏了!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号