-

关税核弹来袭!节后避险,要把握一个原则……

薛洪言

/ 04月04日 09:24 发布

/ 04月04日 09:24 发布4月2日,美国总统特朗普"对等关税"靴子落地,加税幅度大超市场预期,也将全球经贸体系带入巨大的不确定性。市场风险偏好快速下行,全球资本市场迎来剧震。

截至4月3日收盘,MSCI越南、日经225、韩国综合指数指数分别下跌7.41%、2.77%和0.76%。A股三大指数全线收跌,上证指数收跌0.24%报3342.01点,深证成指跌1.4%,创业板指跌1.86%;恒生指数、恒生科技分别下跌1.52%和2.09%。

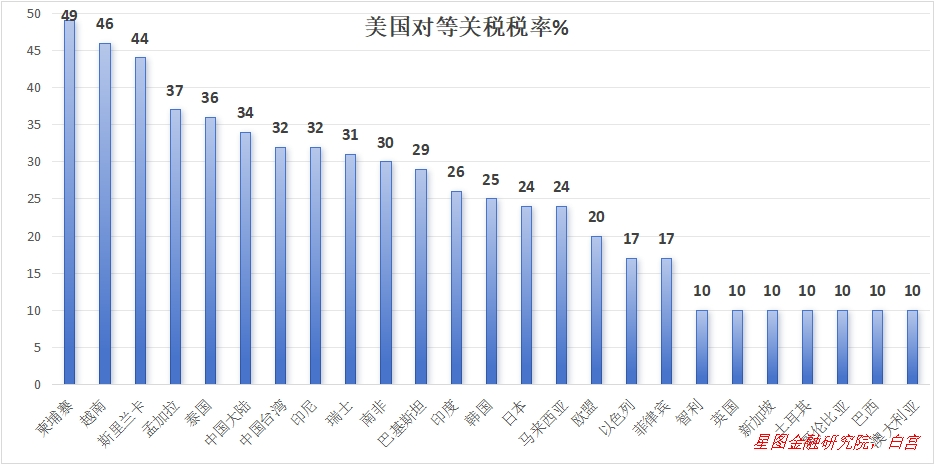

现阶段,美国“对等关税”主要包括两项行政令:一是自4月5日起,对所有贸易伙伴设立10%的“最低基准关税”,豁免半导体、能源矿物等特定商品。二是自4月9日起,对贸易逆差较大且存在非关税壁垒的国家征收更高税率,比如,中国大陆税率34%(在现有20%的基础上叠加,实际税率高达54%)、欧盟20%、日本24%、韩国25%、印度26%、中国台湾地区32%,越南更是高达46%。特朗普特别强调,这些数值是综合考量关税与非关税壁垒后"减半收取"的结果。

此外,美国还将对进口汽车(含零部件)加征25%的关税,于美东时间4月3日凌晨生效;并于5月起取消800美元以下小包裹免税待遇,这将直接冲击跨境电商和普通消费者。

就其目的来看,加征关税一则是缓解美国贸易赤字和债务赤字压力,二则迫使贸易伙伴妥协以重塑美国制造业优势,并促进制造业回流,如特朗普所述,“我们将在美国本土生产我们所需的汽车、轮船、芯片、飞机、矿产和药品”。

问题是,关税战没有赢家。历史经验表明,当关税战演变为非经济手段的博弈,其引发的连锁反应往往超出始作俑者预期。

短期来看,美国激进的关税政策可能引发三重冲击波:首先,全球供应链面临重构压力,越南、柬埔寨等高税率国家代工产业首当其冲;其次,美国本土通胀可能短期飙升,密歇根大学调查显示民众通胀预期已创三十年新高;最后,美联储货币政策陷入两难,降息窗口可能被迫关闭,加剧美国及金融市场动荡。

中长期看,更深层的影响在于全球经贸环境不确定性加剧,并带来市场主体预期的混乱,潜在影响难以估量。特朗普一向将关税视作博弈筹码,并信奉"悬崖边缘"式的谈判策略来极限施压,结果是,基于实际博弈需要,相关政策“朝令夕改”屡见不鲜,虽能制造压力,却也摧毁了各方协商决策的信任基础。就本次政策来说,特朗普便暗示后续可能加码半导体、医疗产品等关键领域关税,而现行豁免条款的有效期也充满变数。全球经济这艘巨轮,正在驶向充满未知的贸易深水区。

在此背景下,全球资本市场短期大概率要经历一轮“risk off”行情,对全球贸易不确定性进行再定价。对投资者来讲,也要顺势降低风险偏好,更加注重投资组合的防御性。

回到A股市场,总量层面需关注风险偏好下行带来的指数震荡下跌压力,结构层面则应规避直接暴露于贸易不确定环境中的相关板块。

总量层面,进入4月以来,A股市场在科技板块高位回撤、小微盘股业绩承压及政策预期落空等多重利空因素叠加冲击下,持续呈现疲态震荡格局。当此时点,美国对等关税政策导致全球风险偏好回落,港股作为全球配置型市场首当其冲,大概率会迎来一段下跌行情。A股与港股存在跨市场联动效应,雪上加霜,难以独善其身。

结构层面,外需不确定性增大,消费电子、机械设备、汽车零部件以及家用电器、纺织服装等外需依赖度较高的板块,首当其冲。

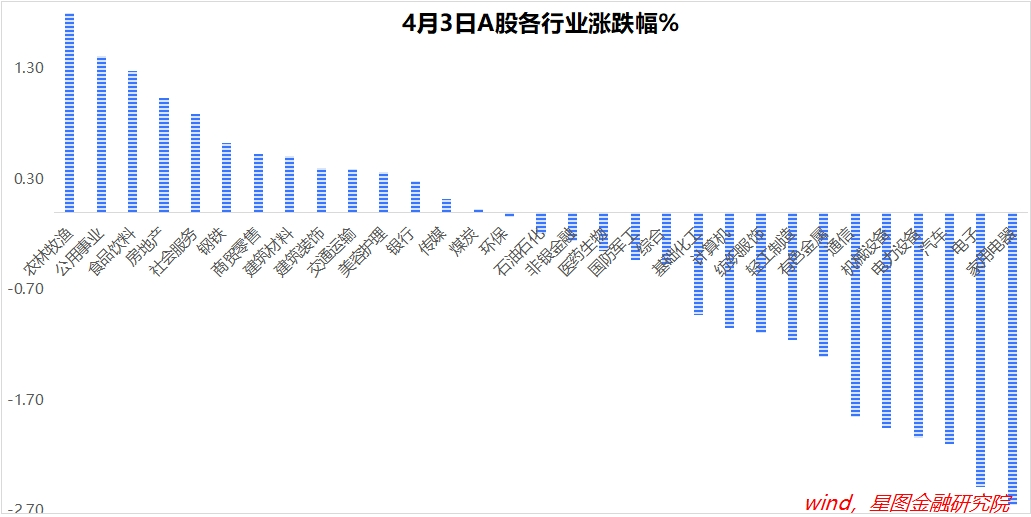

从4月3日A股行情看,家用电器(-2.65%)、电子(-2.48%)、汽车、电力设备、机械设备、通信等均跌超1.8%。其中,消费电子链全线大跌,共达电声、东山精密、歌尔股份、立讯精密、鹏鼎控股跌停,蓝思科技等大跌;外需占比较高的石头科技、科沃斯等扫地机器人龙头均跌超7%。

与此同时,内需对冲政策预期有所升温,纯内需板块迎来阶段性机会。从4月3日行情看,农林牧渔(1.81%)、公用事业(1.41%)、食品饮料、房地产、社会服务等板块均涨超0.8%。二级行业视角,动物保健(5.32%)、旅游及景区(2.19%)、休闲食品、酒店餐饮、养殖业、房地产服务等均涨超1.8%。

需要注意的是,内需板块的逆势行情,需要对冲政策的真实落地,仅在预期层面演绎行情很难持久。

结合1季度经济数据看,内需仍偏疲弱,内需相关板块的1季报大概率是压力而非催化。待1季报业绩压力充分暴露、对冲政策陆续落地后,业绩反转与政策刺激叠加共振的细分板块更加清晰,届时,或是更好的介入时点。

短期来看,在重大不确定性演绎的时候应保持谨慎,多看少动,待行情明了再行动不迟。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号