-

华能水电,击败长江电力!

一股 / 04月03日 20:51 发布

企业强不强,看什么?

贵州茅台给出的答案是90%的毛利率。

北方华创给出的答案是88%的五年利润复合增速。

长江电力给出的答案是4%的股息率。

不难发现,这些企业分别是盈利能力、成长能力、高分红的标杆。不过,鱼和熊掌不可兼得,即便是同时具备高盈利和高分红的贵州茅台,2024年业绩增速已放缓,成长能力减弱。

但是,有一家企业不仅同时具备高盈利能力和成长能力,在分红上也表现出高潜力,逻辑不亚于长江电力。

它就是华能水电。

冲刺百亿大关

媲美十年前的长江电力

华能水电是华能集团旗下唯一水电平台,主要围绕澜沧江流域,也是云南省第一大水电公司。

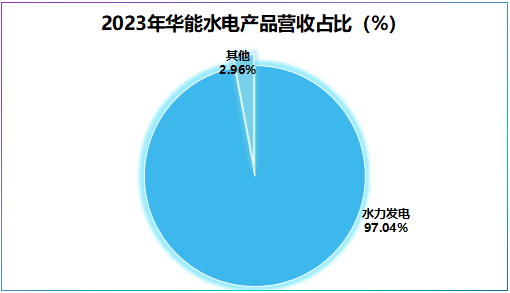

2023年公司水力发电营收达到227.7亿元,占总营收的比重高达97%,是公司核心利润来源。

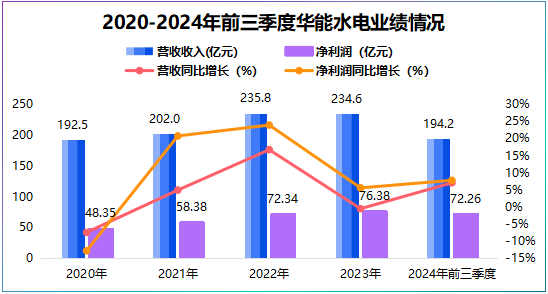

2020-2023年,华能水电营收整体保持增长,2024年前三季度继续延续增长势头,达到194.2亿元,同比增长7.05%。

但是,华能水电利润端出现了持续攀升,从2020年的48.35亿元增长至2023年的76.38亿元,而长江电力净利润在2021年和2022年都出现了下滑。

业绩预告显示,华能水电预计2024年实现净利润84.68亿元,同比增长10.86%,预计扣非净利润达到85.02亿元(均取预告中值),离百亿目标越来越近。

对比看,华能水电这种净利润持续增长的表现与十年前的长江电力如出一辙,2013-2017年,长江电力净利润从89.9亿元跃升至222.6亿元。

尽管与长江电力300多亿的净利润相比,华能水电并不突出,但核心在于公司持续增长的势头。

目前看,长江电力业绩增长有些乏力,而华能水电业绩增势完美复刻了十年前的长江电力。

毛利率持续走强

乘胜追击长江电力

长周期增长的最终落脚点还是看盈利能力。比如,贵州茅台、五粮液即便营收增速放缓,但净利润依旧保持高速增长靠的就是超高的毛利率。

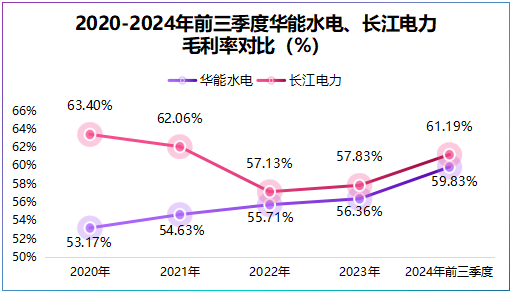

虽然,华能水电毛利率不是行业内最高的,但却是业内少有持续增长的。

数据显示,华能水电毛利率从2020年53.17%持续攀升至2023年的56.36%,2024年前三季度继续提高至59.83%。

与之对比,长江电力毛利率波动很大,从2020年最高的63.4%降至2023年的57.83%。

并且,二者的差距逐渐缩小,2020年华能水电毛利率落后长江电力10个百分点,而到了2024年前三季度缩小至1个百分点,再次印证了华能水电的成长性。

盈利能力提升的同时,盈利质量也跟得上,2020年以来公司净现比稳定在2左右。

分红成长潜力大

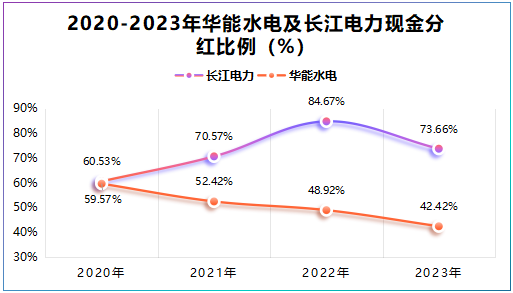

目前长江电力现金分红比率接近90%,股息率在4%左右,要想进一步提升只能靠利润的增长。

但是,华能水电目前现金分红比率在45%左右,再加上近两年公司净利润一直保持增长,未来提升预期会更好。

所以,不论是成长能力还是盈利能力,亦或者是分红,近几年华能水电均有超越长江电力的表现,而往后看,华能水电的核心优势仍有望继续保持。

水电量价齐升

水电企业成长性深受发电量和电价的影响,类似于东阿阿胶、片仔癀的量价齐升逻辑。

目前看,华能水电产品依然有望迎来量价齐升:

电量上,华能水电拥有澜沧江干流全部水能资源开发权,可开发总装机容量为3356.8万千瓦,目前仅开发30%左右,还有很大的开发空间。

同时,公司在2023年已着手澜沧江上游段水电站建造,项目装机量为260万千瓦,投资额达到583.81亿元。

并且,托巴、华能四川硬梁包水电站于2024-2025年陆续投产,届时公司装机容量进一步增厚7.4%,满产的情况下有望为公司带来约20多亿元的收入。

与之对比,长江电力的核心水电站已基本建成,未来增长更多依赖抽水蓄能和现有电站扩机。

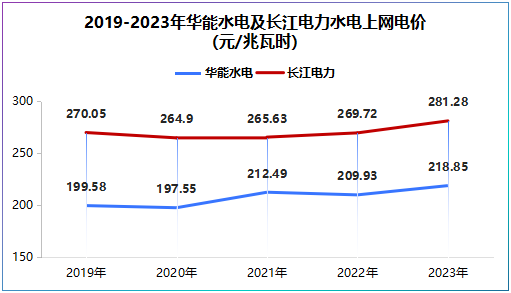

电价上:随着全国统一电价大市场的推进,电价将由市场供需决定,所以电价相对高的企业有下降的压力,而电价相对便宜的上升空间更大。

2019-2023年长江电力上网电价在265-282元/兆瓦时范围波动,而华能水电在197-219元/兆瓦时波动,价格弹性更好。

重要的一点是,云南省电价水平长期居于末位,2023年代理购电价格仅为251.17元/兆瓦时,远低于多地平均价425.43元/兆瓦时,电价仍有充足的增长空间,这也是推动毛利率上升的关键。

从量价的角度看,华能水电未来产能仍有望释放,带来业绩持续释放的活水,而电价的弹性空间大,公司盈利能力受益明显,有望增厚现金流支撑高分红。

折旧加速利润释放

水电企业发电成本中占比最大的是折旧和财务费用,2024年上半年,华能水电折旧占营业成本的58.6%。

而水电站使用寿命一般在50~100年,但折旧年限约40年,这意味着水电企业在前期计提了大量的折旧费用,隐藏了利润,折旧完成后利润将集中释放。

所以,谁的折旧年限短,谁的利润释放更迅速,财报显示,华能水电大坝折旧年限在45年,发电机组在12-16年,要低于长江电力。

从这个角度讲,华能水电2012-2014年投产的功果桥、糯扎渡、龙开口水电站将在2024-2030年陆续计提完毕,存量资产折旧开始释放利润,扩大现金流。

“风光水储”一体化

贡献业绩弹性

澜沧江横跨青藏高原、横断山脉,光照风力资源充足,具备建造风光水储的地理条件。

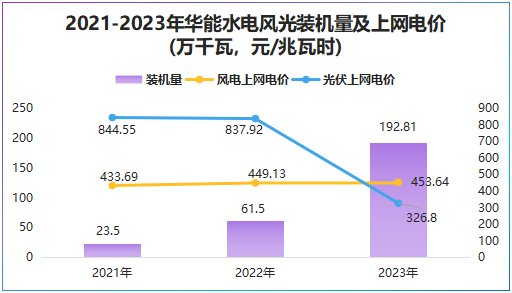

2021-2023年,华能水电风光装机容量从23.5万千瓦时迅速增加至192.81万千瓦时,年复合增速高达186.44%。

值得关注的是,公司风电与光伏上网电价均高于水电,随着装机量的攀升,风光发电有望进一步贡献业绩弹性,提高成长能力。

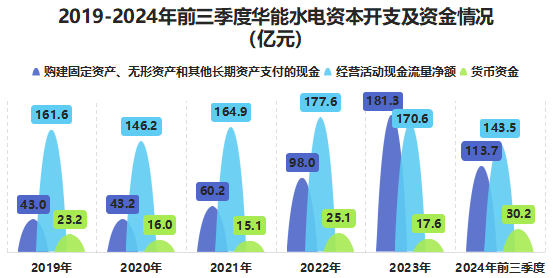

不过,随着产能的扩张,2023年华能水电资本性支出高达181.3亿元,远超经营活动现金流量净额,考虑到上游段和风光水储的建设,预计资本开支将继续上升。

综上,从产能、风光水储的角度看华能水电走的是增量开发的路径,因而在成长能力和盈利能力上增长动力足,可以说赢了长江电力。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号